Añadir Estrategias de Inversión en Google

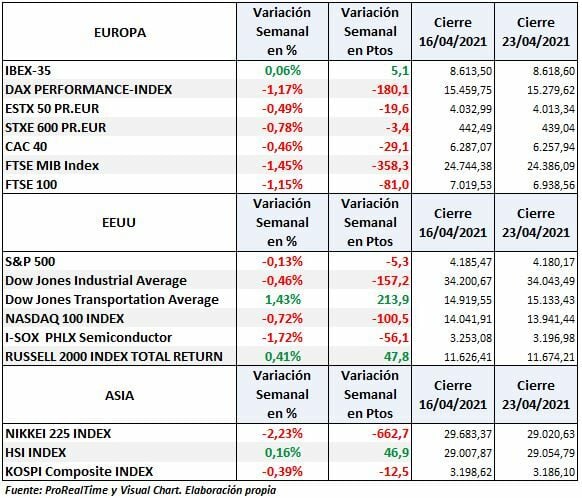

Tal como decíamos en el análisis de la semana pasada, la semana que acabamos de cerrar ha sido difícil reflejándose en los descensos de los principales índices y esta vez se ha salvado el IBEX 35 prácticamente plano (+0,06%) con un cierre en un cierre en 8.618.

En Europa el que peor se ha comportado ha sido el Dax con un descenso del 1,17% mientras que el EURO STOXX 50 ha cedido un 0,49%.

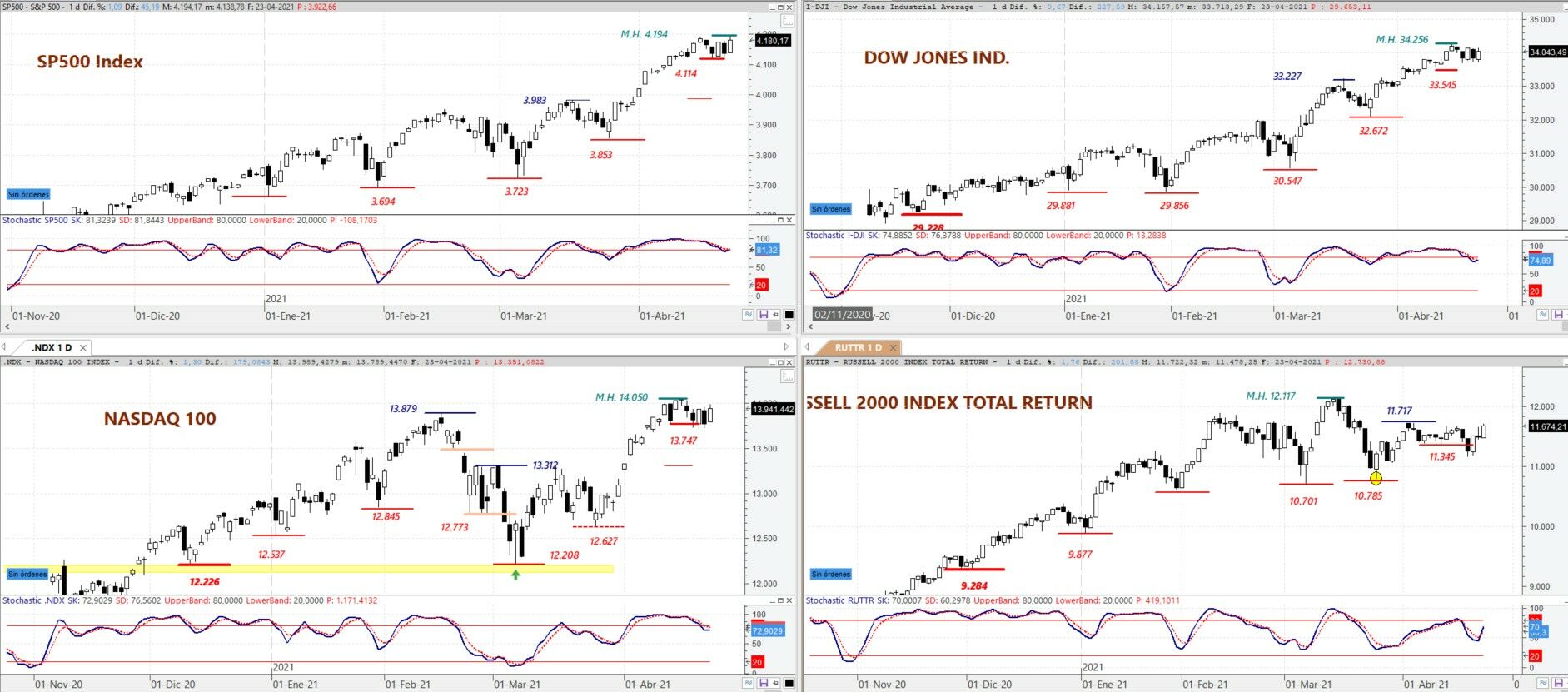

En EEUU el S&P 500 ha cerrado la semana con un descenso del 0,13% a pesar de haber alcanzado un nuevo máximo histórico el mismo viernes. El DOW JONES Ind cedió un 0,46% y el NASDAQ 100 cedió un 0,72%.

SITUACIÓN

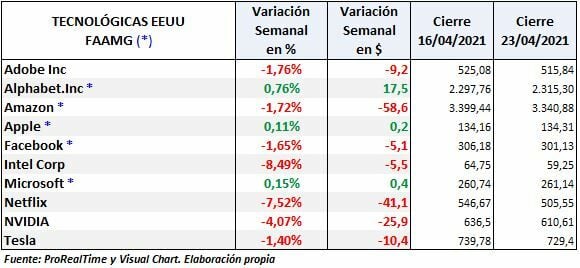

Bancos y Tecnológicas marcaron los tiempos

Las principales tecnológicas han mostrado debilidad antes de publicar resultados la semana que viene:

Dicha debilidad ha arrastrado al NASDAQ 100y frenado al S&P 500como se ha visto en la variación semanal.

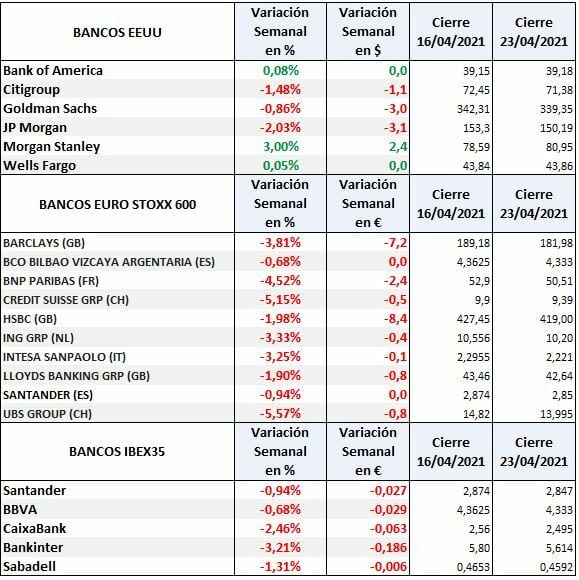

Los principales bancos de Europa y EEUU también has mostrado debilidad con caídas generalizadas de las cuales solo se han salvado Goldman Sachs (+3%) y Bank of America y Wells Fargo que cerraron la semana prácticamente planos, el resto dejaron descensos en muchos casos, significativos:

El descenso del bono del Tesoro de EEUU a 10 años alivió en cierta medida los descensos en las tecnológicas durante la semana, pero tensionó a los bancos porque ven mermadas sus expectativas de rentabilidad, aunque esa calma tensa podría romperse y retornar a un repunte de los rendimientos.

Durante esta semana el descenso del rendimiento del bono ha continuado y desde el máximo del 30 de marzo en 1,776 al mínimo de la sesión del viernes el rendimiento ha descendido un 13,8%

Anuncio de subidas de impuestos

Aunque están pendientes de aprobación, la administración de Biden pretende una fuerte subida de impuestos más allá de la anunciada para las empresas, la cual se espera se sitúe en el 25% pudiendo llegar al 26%. Lo que quieren es aplicar una fortísima subida en el impuesto sobre plusvalías de capital en patrimonios superiores al millón de dólares que.

La importancia estriba en que de ser así, en el momento que se cree la expectativa de cuánto será la subida real y antes de que entre vigor la norma, muchos de las plusvalías latentes podrían materializarse.

El efecto fiscal es un aspecto fundamental a la hora de contemplar los resultados de nuestras inversiones y cuánto mayor es el capital, mayor es el efecto sobre los resultados de las inversiones con objeto de pagar menos impuestos y podría llegar a suponer un freno incluso caídas en los mercados.

En la medida que pudieran surgir nuevas noticias sobre las subidas de impuestos, los índices podrían resentirse como sucedió el pasado 22 de abril a las 7:00 pm y podrían ser clave en la próxima semana ya que se espera que Biden anuncie su “Plan de familias estadounidenses” que implica un fuerte aumento de impuestos para pagar dicho plan. Al margen de lo comentado, las claves serán las siguientes:

LAS CLAVES EN LA SEMAMA PRÓXIMA

Reunión de la FED, resultados, inflación y datos macro.

El próximo miércoles se seguirá de cerca la rueda de prensa del presidente de la Fed, Jerome Powell aunque no se espera que el banco central estadounidense haga ningún movimiento de política monetaria.

También se espera que Powell explique una vez más que la Fed permitirá que la inflación suba por encima de su objetivo del 2% durante un cierto tiempo para que la economía tenga más tiempo para recuperarse, antes de subir los tipos.

Campaña de resultados

Según Factset hasta el momento, con el 25% de las compañías han publicado los beneficios reales del primer trimestre de 2021y tanto beneficios como ingresos publicados superan las estimaciones. El S&P500 está reflejando el mayor crecimiento interanual en beneficios desde el tercer trimestre de 2010 y el 84% ha informado BPAs reales por encima de las estimaciones

EL hecho de que la tasa de crecimiento de los beneficios sea inusualmente alta es debido a una combinación de mayores beneficios en el primer trimestre de 2021 y una debilidad en los beneficios de los de 2020 por el impacto negativo del COVID-19 en numerosas industrias.

Nueve sectores están reportando un crecimiento de ganancias año tras año, liderados por los sectores de Finanzas, Consumo Discrecional y Materiales.

Dos sectores están reportando una caída año tras año en las ganancias, liderados por el sector industrial.

En términos de ingresos, el 77% de las empresas del S&P 500 han reportado ingresos reales por encima de las estimaciones.

En resumen y en conjunto, las compañías del S&P 500 están publicando ingresos que están 2,9% por encima de las estimaciones de los analistas.

En la semana que comienza el día 26, las Big Tech entran en juego con la publicación de resultados de Apple, Amazon, Alphabet y Microsoft. De la interpretación que haga el mercado podríamos ver movimientos importantes y volatilidad en S&P500 y Nasdaq y por ende en el resto de bolsas.

Inflación y datos macro

El viernes publicará el PCE que es el indicador de inflación preferido por la FED. Habrá que prestar mucha atención a los gastos de consumo personal del que se espera muestre un aumento del 1,8% en la inflación subyacente y la publicación del PIB del que se espera haya crecido un 6,5% (fuente Dow Jones).

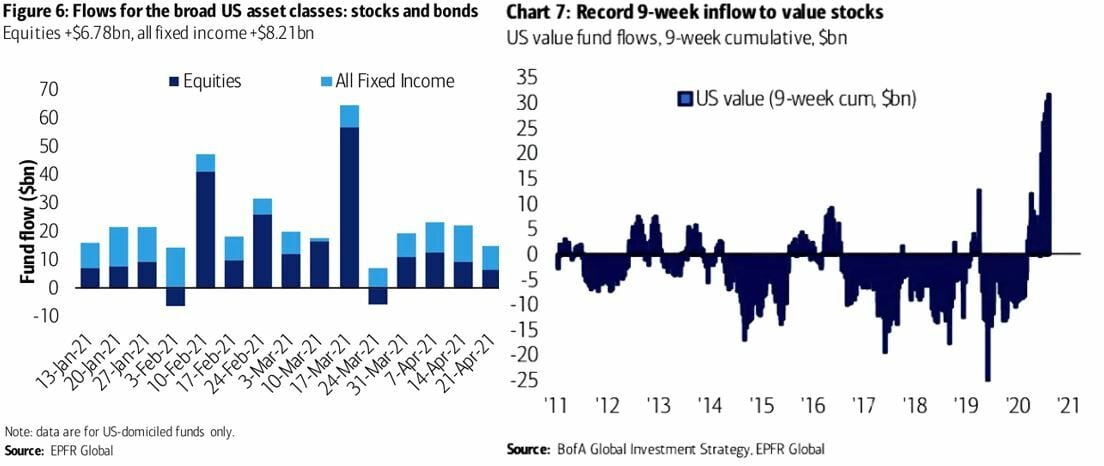

Flujo de fondos

Continúa entrando dinero en renta variable y renta fija aunque de forma más moderada, según los datos publicados por Bank of America.

Las entradas fuertes de capital se están dirigiendo a fondos value como se ve en la imagen de la derecha.

Continua la euforia en los mercados por parte de los inversores particulares que son quienes están comprando lo que induce a pensar que podría haber comenzado un proceso de distribución, lo que significa un riesgo de posibles caídas en el corto plazo.

SITUACIÓN TÉCNICA

En EEUU, a pesar del nuevo máximo histórico dejado el viernes por el S&P 500 y aunque la situación técnica de los índices en EEUU a largo plazo es claramente alcista, a corto plazo la situación cada vez me gusta menos.

La razón es sencilla, estamos viendo una lateralización de las cotizaciones por parte de los índices que es el resultado de la divergencia bajista del Nasdaq100 con el Composite y el índice de semiconductores de Filadelfia.

La divergencia bajista del Nasdaq 100 con el S&P 500 y las divergencias de los índices con sus RSI, también bajista. Llevan ya tiempo en esa situación y se acentúa cada vez más.

De aquí es de donde técnicamente podría venir la corrección en cualquier momento.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico diario

En Europa, la situación no difiere de EEUU. A largo plazo, es alcista pero a corto están claras las divergencias de los índices con los sectores bancarios. El de Automoción no logra superar la resistencia al alza y no apoya una mejoría.

Dax, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico diario

El IBEX 35 continúa esperando que los bancos se vuelvan a animar, mientras tendremos dudas y temores. El próximo miércoles tras el cierre de sesión, analizaremos el índice en profundidad.