Añadir Estrategias de Inversión en Google

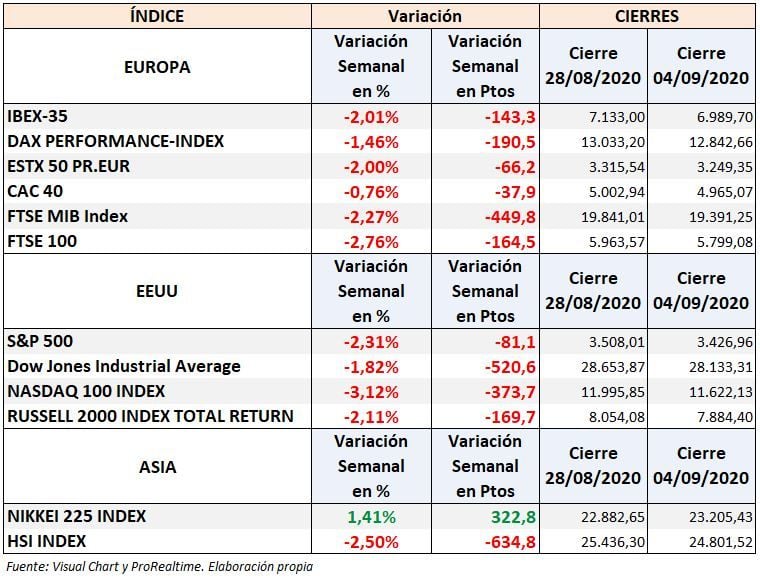

La semana ha concluido con caídas generalizadas en la práctica totalidad de los índices mundiales con la excepción del principal índice de la bolsa de Tokio, el Nikkei 225 que ha cerrado con una subida del 1,41%.

Las caídas se han situado entre - 0,76% del CAC 40 (Francia) y el -3,12% del NASDAQ 100 que cerró en 11.622 puntos.

En EEUU, el S&P 500 cerró con un descenso del 2,31% en 3.427, el DOW JONES Ind. cayó un 1,82% con cierre en 28.133 y el Russell 2000 cerró con una caída del 2,11% que le hizo perder el nivel de los 8.000 puntos con cierre en 7.884.

En Europa, el Dax (Alemania) cayó un 1,46% que le hizo perder los 13.000 con cierre en 12.842, el EURO STOXX 50 cayó un 2% con cierre en 3.249.

En España, el IBEX 35 cayó un 2,01% que le llevó a perder una vez más, el nivel de los 7.000 con cierre 6.989,70 puntos.

¿Es una simple caída semanal? ¿Ha afectado a todos los índices de la misma forma?

No. Lo que a primera vista puede parecer una simple corrección en una semana, tiene mucha más miga de lo que parece, ya que se alcanzaron nuevos máximos históricos el miércoles 2 de septiembre en el S&P 500, en el NASDAQ 100 y en el índice de Semiconductores de Filadelfia. Tras los máximos aumentó mucho la volatilidad y se produjeron fuertes caídas, con ventas masivas principalmente en el NASDAQ 100, y en definitiva ha habido muchos nervios.

Como ejemplo, Tesla que tras alcanzar un máximo histórico el martes 1 de septiembre en $502,49, en sólo 4 días, el viernes 4 de septiembre, intradía llegó a perder hasta un 25,96% de desde los máximos del día 1, dejándose al cierre y desde máximos un 16,75%.

Otro ejemplo Apple, el viernes protagonizó la peor caída intradía de su historia donde llegó a perder un 10,36% desde el máximo diario o Amazon que llegó a perder en el intradía de la sesión un 8%.

Al final, el viernes durante la segunda hora de negociación, comenzó una fuerte recuperación en valores e índices que maquillaron las fuertes pérdidas producidas durante la sesión.

Los protagonistas ya se conocen con mayor certeza: SoftBank y los “retail traders”.

De nuevo y tendremos que ir acostumbrándonos, las tecnológicas, su índice NASDAQ 100 y en definitiva las FAAMG (Facebook, Apple, Amazon, Microsoft y Alphabet -Google-) son las que marcan la pauta en los mercados, con excepciones puntuales. La razón es simple suponen el 52,4% de la capitalización del NASDAQ 100 y el 24,08% del S&P 500, ponderando en el índice por capitalización.

Los fuertes movimientos observados en las tecnológicas han tenido un inversor como protagonista, SoftBank es la 'ballena del Nasdaq’ “que compró miles de millones de dólares en derivados de acciones estadounidenses, contribuyendo a los mayores volúmenes de negociación en contratos vinculados a empresas individuales en al menos 10 años” según informaba Financial Times.

Según Goldman Sachs, el valor nominal general de las opciones call negociadas en acciones estadounidenses individuales ha promediado 335.000 millones de dólares al día durante las últimas dos semanas. Representa más del triple del promedio móvil de 2017 a 2019.

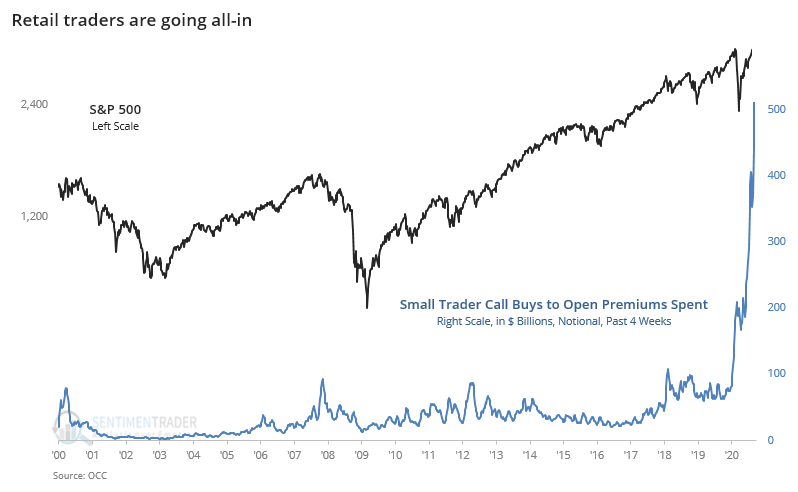

Los inversores minoristas (“retail traders”), tras el crash han ganado mucha relevancia, pasando a formar parte de los fortísimos movimientos registrados desde marzo, aprovechando el apalancamiento que permite operar con opciones. Su acción se ha visto favorecida por la ingente liquidez que aún permanece en fondos monetarios, liquidez que se ha quedado al margen de las bolsas.

SI bien la semana del 26 de agosto se produjeron salidas de fondos monetarios, estas salidas fueron a bonos y algo a oro, quedando todavía 935.520 millones de dólares en monetarios, lo que significa que los grandes fondos siguen al margen de las bolsas. (Fuente: perpe.es)

Según Sentiment Trader, la semana pasada los traders más pequeños aumentaron sus apuestas en acciones. En un mes han apostado casi 40 mil millones de dólares en acciones, lo que representa un valor teórico equivalente a 500 mil millones, lo que viene a confirmar que no sólo ha sido SoftBank quien ha producido los movimientos.

En el NASDAQ 100, se trate de un solo comprador (SoftBank) o de pequeños traders, o sea una combinación en la que uno despierta el interés en el otro, la huella de opciones es visible en las acciones de tecnología, donde el “open interest” se había disparado al alza al ritmo más rápido desde septiembre de 2018.

La variación semanal de las FAAMG junto a Tesla y Netflix, aun siendo caídas importantes, no reflejan los movimientos previos a los nuevos máximos históricos alcanzados durante la semana y sus posteriores caídas desde los mismos.

Aspectos y factores relevantes a tener en cuenta

La Volatilidad vuelve a aumentar

Un aspecto importante a tener en cuenta es la volatilidad, que tras las caídas de febrero disminuyó de forma considerable hasta el 18 de agosto, día en el que logró mínimos relativos, ha ido subiendo de forma alarmante (ver gráficos a continuación) y la expectativa es que continúe durante un tiempo en los mercados. En consecuencia, cabe esperar de nuevo fuerte movimientos en el corto plazo.

No obstante, aparte de los movimientos de esta empresa.

Los mercados tecnológicos de EEUU están sobrevalorados

Las tecnológicas están sobrevaloradas, es un hecho. Sus valoraciones son extremas, esto no significa que no puedan seguir subiendo, ni quiero decir que haya que vender o comprar.

El ejemplo más representativo en estos momentos es Tesla, su incremento anual de cotización, un 1.038% (desde el cierre a 4 de septiembre de 2019) y por su incremento de cotización en 2020, un 500,56% (desde el cierre a 31 de diciembre de 2019). Al cierre del viernes, supone un incremento anual en 2020 del 499,96%.

En el NASDAQ 100 hay muchos casos así, el propio índice está sobrevalorado y el S&P 500 también lo está, aunque su sobrevaloración sea menor, pero para hacernos una idea David Rosenberg (Economista jefe y estratega de Rosenberg Research & Associates Inc.) advierte que el S&P 500 tiene un múltiplo de precio/beneficio de 27,4 veces. Con el NASDAQ 100 sucede algo similar.

Si se mira el histórico, solo un 0,4% de las veces en 70 años ha tenido un múltiplo tan grande.

El múltiplo actual supera en realidad el pico de 27,3 veces de octubre de 2007. Lo sucedido después todos lo conocemos. Antes de la manía tecnológica, es decir, antes de junio de 1997, ni una sola vez tuvimos estuvo por encima de 30 veces durante un mes, hasta que nos remontamos a septiembre de 1929 (alcanzó 32,6 veces).

En su comentario Rosenberg cita a un veterano de Wall Street, Bob Farrell, “los mercados alcistas pueden ir más lejos de lo que piensas, pero no se corrigen yendo de lado.”

En el gráfico mensual (izquierda) se observa la fortísima aceleración tras el crash, con unos niveles de incremento mensual de la cotización fortísimos hasta llegar al mes de septiembre (última vela).

Si vamos al gráfico semanal (derecha) el mes de septiembre, del que han pasado sólo 4 días de mercado, la semana ha supuesto una envolvente bajista.

¿Se confirmará esta vez y el mercado corregirá más? Imposible afirmar nada, más cuando últimamente ha habido claras figuras de vuelta en las tecnológicas que no han surtido efecto alguno.

Pero ahí quedan los gráficos para su reflexión.

En Europa el sector tecnológico también está sobrevalorado pero no en las proporciones de las tecnológicas americanas.

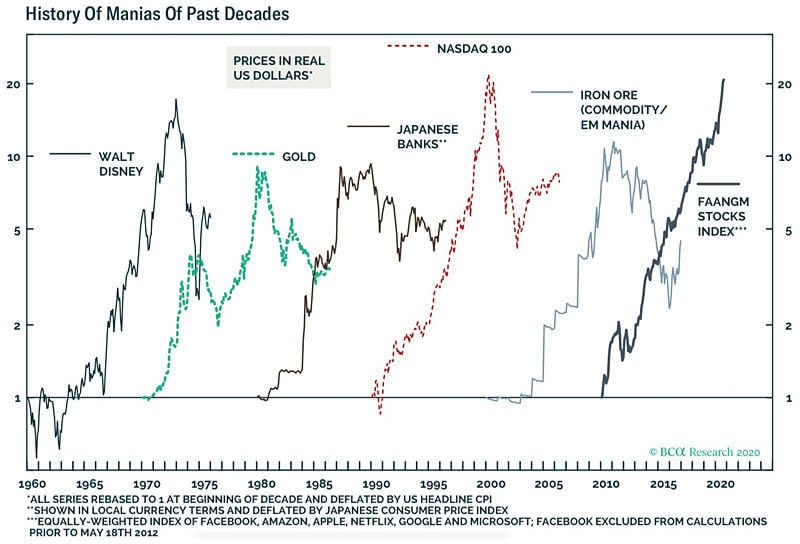

¿Estamos en una burbuja?

La pregunta inmediata sería ¿a qué mercado se refiere Vd.? A la vista de la evolución de las cotizaciones apunta a cuatro mercados concretos: S&P 500, los Nasdaq (100 y Composite) y el de Semiconductores de Filadelfia.

Les muestro un gráfico pone en perspectiva la historia de las burbujas de activos durante los últimos 60 años.

La imagen habla por sí sola, existe un nivel alto riesgo de una corrección y tiene una estructura clara de burbuja.

De la situación en burbuja, cabe decir que aparte de nuestra propia observación y análisis personal, reconocidos personajes expertos en diversas áreas de los mercados financieros vienen incidiendo de forma insistente en este aspecto. Personalmente, a estos efectos prefiero los análisis independientes a los clásicos de las grandes empresas financieras con múltiples intereses en los mercados. Veamos qué dicen tres analistas, si se me permite la expresión, variopintos, pero que apuntan a los mismo: sí que hay burbuja.

Alan Hull, matemático australiano que desarrolló la media de Hull de enorme utilidad en el análisis técnico de largo plazo y que permite sensacionales resultados al trabajar el corto plazo, lo viene afirmando desde hace tiempo y recientemente ha publicado:

“El índice NASDAQ 100 de ‘technology heavy’ ha finalizado el mes de agosto en un máximo histórico. Y esto significa que todavía se está acelerando mes a mes. Esta es una burbuja y es obvio. Eso es lo gracioso de las burbujas ... la multitud ha llegado al punto en que lo extraño se ve como normal. Pero les puedo asegurar, el siguiente gráfico del índice NASDAQ 100 está lejos de ser normal ...”

Y continúa diciendo que: “Este es un patrón clásico de escape y es una señal para vender ... no para comprar. “

En las dos últimas sesiones de la primera semana de septiembre podría haber comenzado la corrección, pero es pronto para afirmarlo, ya que el gráfico es mensual.

John Kemp, que se define como “Analista energético, especialista en políticas públicas, …” y es analista de mercado de Reuters, el viernes 4 remitía un interesante artículo en el que afirmaba que “Los precios de las acciones de los Estados Unidos se están desviando cada vez más de su tendencia establecida durante décadas, lo que implica que ha habido un cambio fundamental en la valoración, o que el mercado se ha recalentado y corre el riesgo de una fuerte corrección a la baja”

David Rosenberg, afirmaba que “Estamos en una enorme burbuja ahora. Con o sin vacuna. Recuperación económica y de los ingresos o no. Con o sin la masiva creación monetaria de la Reserva Federal de los Estados Unidos. Esta es una burbuja de proporciones históricas…

… Algunos dirán que las valoraciones están apoyadas por las tasas de interés. Francamente, las tasas reales a 10 años se movieron en terreno negativo en enero, antes de que el mercado de valores se desplomara y antes de que comenzara la recesión. Ahora, se han vuelto aún más negativas.”

El S&P 500 se encuentra en burbuja, fundamentalmente por la incidencia ya comentada de las FAAMG en el índice.

La situación la podemos describir como una burbuja en las tecnológicas, exacerbada por un aumento récord del trading “on line” potenciado por los ingentes estímulos de la FED y el gobierno, los mayores de la historia, cuya finalidad inicial pretendía ser paliar los efectos de la pandemia en la economía.

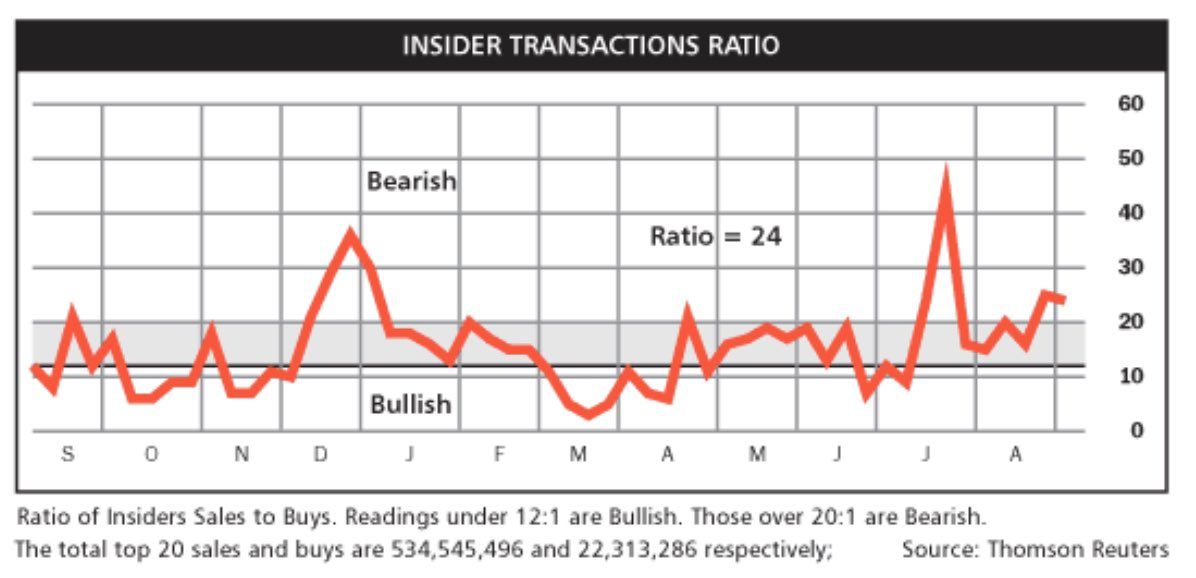

Los Insiders

Recordar que se denomina así a los altos ejecutivos de las compañías cotizadas (directores ejecutivos, directores financieros y directores de empresas ) que disponen de información sobre sus propias compañías antes que nadie y ejecutan movimientos que ayudan a entrever la posible evolución de sus empresas. Esto se refleja cuando se dedican a comprar o a vender las acciones que poseen.

En el siguiente gráfico se ve la evolución de la ratio “Insiders Transactions” Hicieron fuertes ventas en julio y en agosto han vuelto a vender fuerte.

Más explícito aún es el gráfico publicado por Financial Times, en el cual se muestra el valor de venta en dólares por parte de los insiders, superior a cualquier mes desde noviembre de 2015. Además, el número de ejecutivos que vendieron fue el más alto desde agosto de 2018.

LA FED

Jerome Powell, presidente del Banco de la Reserva Federal (FED) dijo el viernes que “Creemos que la economía va a necesitar tasas de interés bajas, que respalden la actividad económica, durante un período prolongado” y agregó “Sin importar el tiempo que sea necesario, estaremos allí. No vamos a retirar prematuramente el apoyo que creemos que necesita la economía”

Además, afirmó algo que sería gracioso si no fuera tan preocupante “la conexión entre los bajos tipos de interés y una especie de exuberancia excesiva en los mercados financieros no es tan estrecha como se podría pensar”

Hay serios problemas en la economía que las bolsas no quieren escuchar. Independientemente de que la recesión técnicamente pueda haber finalizado en lo que al PIB se refiere, no se puede olvidar que hay 28 millones de estadounidenses en programas de beneficios y ya han pasado casi seis meses desde el valle del crash.

Me preocupa que es probable que vayamos camino de una depresión económica. Pero no será Trump ni Powell quienes de momento nos vayan a hablar de ello, no al menos antes de las elecciones.

Las elecciones presidenciales en EEUU

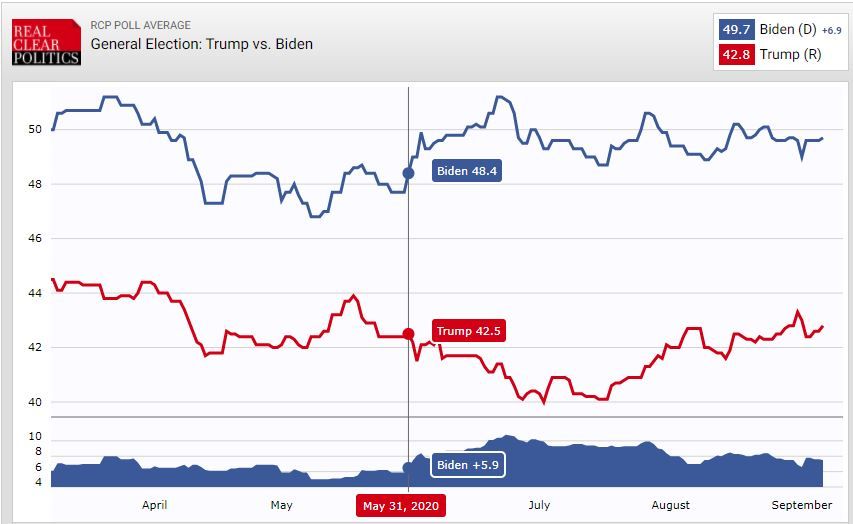

Ya faltan menos de dos meses para que se celebren las elecciones y todo apunta a que se quiere enmarañar el resultado gane quien gane. Esto, al fin y al cabo, solo traerá incertidumbre a los mercados. A la vista de los sondeos, la distancia entre Biden y Trump se va acortando. Aunque aún es pronto y se pueden producir importantes cambios.

Las bolsas prefieren a Trump, pero el culebrón en el que cada vez más se están convirtiendo las elecciones en EEUU parece que irá para largo.

La tensión entre EEUU y China

No hay que olvidar que las tensiones EEUU/China siguen presentes y en aumento.

La administración Trump está considerando imponer restricciones a la exportación de Semiconductor Manufacturing International Corporation, el mayor fabricante de semiconductores de China, según un portavoz del Departamento de Defensa.

A medida que las tensiones empeoran entre EEUU y China, los funcionarios estadounidenses están presionando a otros gobiernos de todo el mundo para que impongan restricciones a Huawei, argumentando que la compañía entregará datos al gobierno chino para espiar. Como es obvio, Huawei lo desmiente.

En España aspectos relevantes:

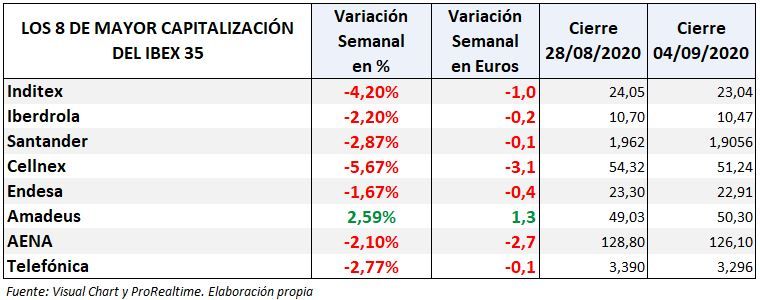

Sin embargo, las caídas del S&P 500 y la tecnológicas no ha afectado a todos los índices de la misma forma. Por ejemplo, el IBEX 35 al carecer de compañías tecnológicas que puedan recoger, al estilo de los EEUU fuertes subidas y bajadas, esta semana no se ha visto ni impulsada ni al alza ni a la baja, aunque siempre le condiciona el efecto de arrastre.

El hecho más destacable para el selectivo español es que se ha visto apoyado el viernes por el anuncio de fusión entre Caixabank y Bankia.

La fusión entre Caixabank y Bankia, ayudó a frenar las caídas del IBEX 35 y animó al sector bancario, abriendo de nuevo el rumor de nuevas fusiones.

La importancia de esta fusión es que la banca se encamina a un proceso de concentración por el que tanto interés tiene el Banco Central Europeo. Este proceso debería fortalecer las nuevas entidades resultantes que tanta debilidad vienen mostrando desde hace tiempo.

La entidad resultante de la fusión se convertirá en la mayor entidad bancaria de España en cuanto a activos (563 mil millones), a número de oficinas (6.279 sucursales) y a número de empleados (51 mil).

Las acciones de Caixabank han caído en lo que va de año más de un 35% y las acciones de Bankia más de un 45%.

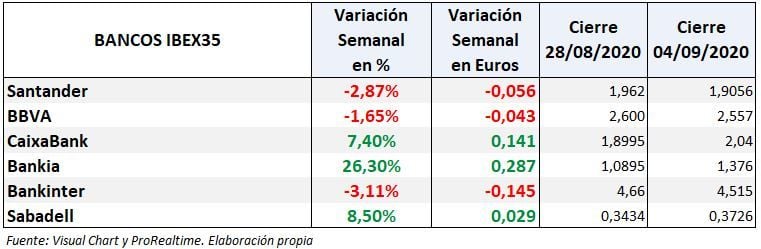

Los bancos del IBEX 35 cerraron la semana así:

La parte negativa será una reducción posterior del número de oficinas y los despidos de un número indeterminado por el momento, de empleados.

Análisis técnico del índice y del futuro del S&P 500

La caída de jueves dejó una figura de vuelta en un día (elipse roja) y el viernes perforó el soporte que representa el máximo previo al crash en 3.397,5, para cerrar posteriormente por encima de él. No llegó siquiera a apoyar en el 38,2% de Fibonacci del último tramo de subida.

Hoy vamos a ver un punto de vista diferente ya que una de las claves está en la situación que presenta el índice en gráfico mensual, si trazamos líneas de velocidad.

Lo que observamos es que la cotización ha alcanzado un máximo que bien podría representar un punto de inflexión. De ser así, podríamos ver fuertes caídas en un futuro próximo.

Análisis técnico de los futuros del Dax y EURO STOXX 50 en gráfico diario

Los índices europeos han dejado una divergencia bajista clara que se empezó a ajustar el viernes (flechas rojas). Las caídas tuvieron mucho que ver con la corrección iniciada en EEUU y podría dar lugar a nuevas caídas esta semana. Lo único que podría sostenerlos es que tras la corrección volvió a verse en todos los índices un rebote y bastante presión compradora que impidió que se produjeran cierres bajistas de mayor entidad.

Las caídas, de menor intensidad que en los EEUU son lógicas también, ya que en Europa ni siquiera se ha alcanzado los niveles máximos previos al crash.

El buen comportamiento del sector de automoción europeo, ha ayudado a frenan las caídas:

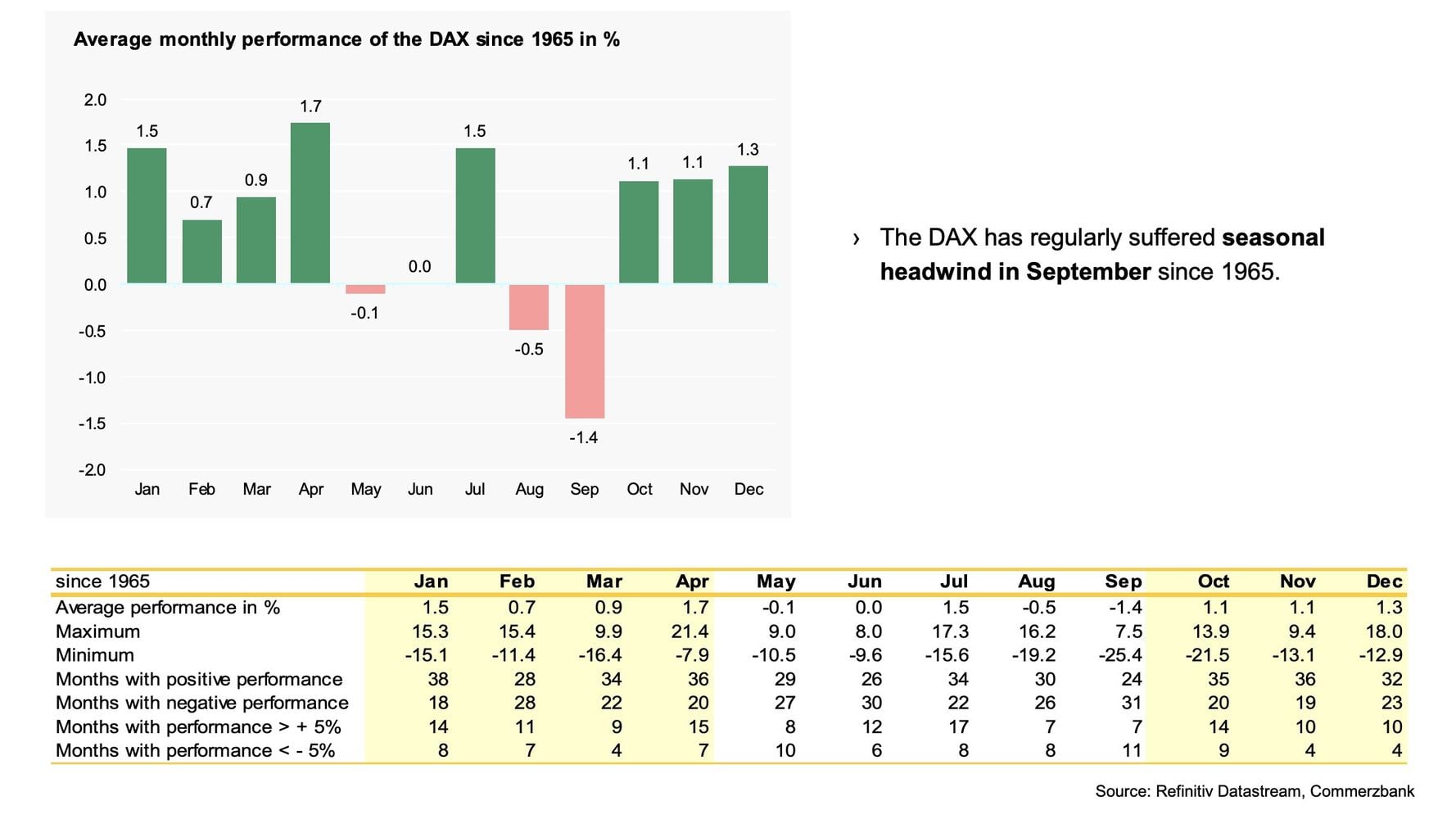

Respecto al Dax hay que tener en cuenta que estacionalmente es el peor mes del año según la estadística desde el año 1965, según el análisis que se muestra a continuación:

Análisis técnico del IBEX 35 en gráfico diario

El IBEX 35 se encuentra inmerso en un lateral, el tercero que forma desde el crash y sigue sin catalizadores que le ayuden a salir del mismo. Poco cabe esperar de él esta semana, mientras no rompa claramente el 7.650.

Siga la actualidad de los mercados en La Bolsa Hoy