Añadir Estrategias de Inversión en Google

La bolsa italiana baja más aún, pero con bastantes valores importantes descontando dividendo.

Tensión también en la bolsa griega ante la reunión que tienen que celebrar los acreedores para ver si las reformas griegas son suficientes para desembolsar un nuevo tramo de ayudas.

Y por supuesto sigue la tensión por el enredo en que anda atrapado Trump y también por el misil lanzado este fin de semana por Corea del Norte. Como hemos comentado en la apertura más que por esto, por el hecho de que los coreanos estén afirmando desde el sábado que sus misiles ya pueden alcanzar territorio de EEUU. Posiblemente sea falso, o exagerado, pero imaginen si en un futuro próximo lo consiguieran… EEUU no se va a quedar de brazos cruzados…

Pero también hay buenos factores corporativos que están influyendo positivamente.

El grupo químico suizo Clariant sube más del 7%, tras decir que pretende fusionarse, en una fusión entre iguales con los americanos de Hunstman.

LafargeHolcim, vuela al alza más del 6% tras anunciar el nombramiento de un nuevo CEO.

La aseguradora Aegon gana más del 5% tras unas maniobras corporativas que a ojos de los inversores bajan las posibilidades de ampliaciones de capital.

Y el último factor positivo lo tenemos en el mundo de las materias primas. Petróleo al alza tras comentarios de que la OPEP está llegando a un acuerdo para extender a marzo de 2018 su acuerdo de producción, mientras que los metales se encuentran fuertes lo que ayuda al sectorial de materiales básicos.

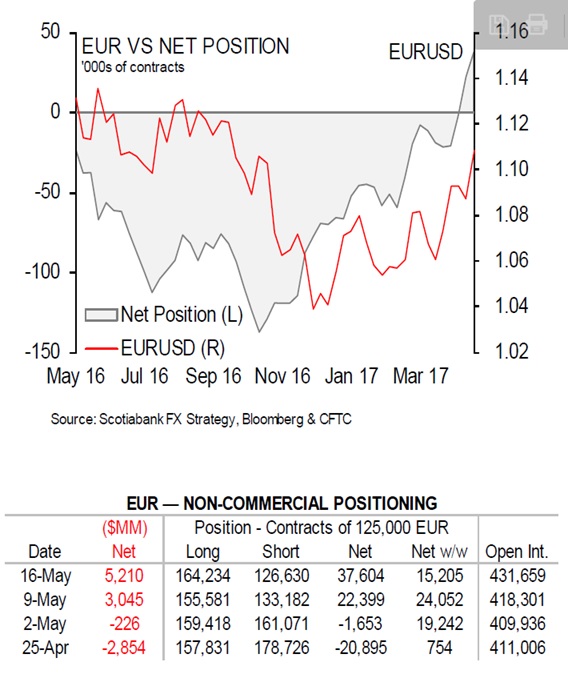

El viernes se publicaron como siempre posiciones abiertas en los mercados de futuros de divisas, y como podemos ver el cambio de sesgo del mercado respecto al euro es muy claro.

Aquí tienen un cuadro resumen del resto de divisas contra el dólar.

En el Russel aumentan los cortos, este era el índice que más se suponía iba a beneficiarse de las supuestas reformas de Trump:

Y esta es la situación del S&P 500

Como vemos aquí hay más largos, pero en mínimos de 12 semanas. No hay demasiado movimiento comprador, ni de lejos.

Vamos a comentar ahora un interesante estudio, que están publicando diferentes medios ante el interés que ha despertado entre la comunidad de analistas, y que nos muestra que también es posible ganar dinero en bolsa analizando los valores por fundamentales.

El estudio completo, lo pueden ver en este enlace:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2129474

Y se llama: Global Value: Building Trading Models with the 10 Year CAPE

El autor, plantea un modelo basándose en el PER modificado de Shiller llamado CAPE. Hay que recordar que es un PER que en lugar de dividir por beneficios futuros lo hace por los ingresos ajustados por inflación de los últimos 10 años, dando una medida de lo caro o barato que está el valor mucho más realista.

Pues bien, el autor estudia valores desde 1811 a 2011, una muestra muy larga y completa en función de su CAPE y comprueba cuales fueron sus ganancias o pérdidas posteriores.

La tabla es realmente reveladora:

Un valor con un CAPE menor de 5, al año sube de media 25,4%, a los 3 el 18,9%, a los 5 el 21,6 y a los 10 años el 15,8%.

A partir de ahí las ganancias son totalmente decrecientes conforme va subiendo el valor de CAPE de partida.

Por ejemplo para un CAPE de 10 a 15, que supone el 26% de posibilidades de hallarlos, es decir es un caso frecuente, tenemos que el año sube de media el 10,6%, a los 3 el 8,3%, a los 5 el 6,7 y a las 10 el 8,1%.

Como vemos unas cifras muy inferiores.

Conforme sube el CAPE sigue descendiendo la rentabilidad, hasta que llegamos a valores sobrevalorados con CAPE mayor de 40.

Este tipo de valores, al año dan pérdida media de 12,5%. A los 3 años pérdida media de 17%. A los 5 años de -4,8% y a los 10 años de -3,5%.

La rentabilidad pasa a ser no interesante a partir de CAPE a partir de 20. Entre 15 y 20 ya baja mucho.

Queda muy claro en el estudio, que solo interesarían valores con CAPE hasta la zona 10-15.

Me parece muy interesante este párrafo, en el cual los autores estudian gran variedad de mercados, durante muchos años, en los casos en que las malas noticias son muy habituales y el CAPE anda por debajo de 5...

We examined at the database for all instances where CAPEs were below 5 at the end of the year. We also included the longer US and UK datasets here for some context. We only found nine out of about 850 total market years: the US in 1920, the UK in 1974, the Netherlands in 1981, South Korea in 1984, 1985, and 1997, Thailand in 2000, Ireland in 2008, and…Greece in 2011.

Can you imagine investing in any of these markets in those years? In every instance the news flow was horrendous and many of these countries were in total crisis.

CAGR | 35% | 30% | 20% | 12% |

Esas rentabilidades son a 1 año, 3, 5 y 10...

Al final, aquello de compra barato y vende caro si se hace científicamente no va tan mal en el largo plazo.

Y vean lo que pasa en mercados caros:

Likewise, there are only six instances where countries ended the year with CAPE values over 50. Malaysia in 1993, Japan in 1986-1990, 1999, 2005, and 2006, Italy in 2000, India and China in 2007, and Austria in 1991. The Internet bubble in the US narrowly missed the mark with a value of 45 in December 1999. But wow talk about a list of awful times to invest!

CAGR | -15% | -9% | -6% | -3% |