Añadir Estrategias de Inversión en Google

La situación del IBEX 35 ha mejorado mucho este mes de mayo gracias a las grandes compañías por capitalización del índice: Inditex, Iberdrola, Endesa y Telefonica.

Los bancos del IBEX 35 condicionan la evolución del índice español y en el rebote han sido una de las causas que ha frenado la subida del índice.

La evolución de los bancos durante la semana de bolsa que acaba de concluir ha sido muy buena mostrando Banco Santander, BBVA y Caixabank subidas semanales superiores al 7%. Los rezagados y más penalizados han sido Bankia y Banco Sabadell que está sufriendo un castigo durísimo en esta crisis con tan solo subidas del 0,20% y 0,56% respectivamente:

Variación semanal de los bancos

Mostramos la evolución de la cotización de los bancos durante mayo en la siguiente tabla (eleboración propia)

De dónde procede el castigo de Bankia y Banco Sabadell

El castigo que sufren el Banco Sabadell y Bankia no es solo por la confianza o desconfianza de los inversores en las entidades, ni por su estado de “salud” como podemos ver más adelante. También hay que tener en cuenta que el pasado 19 de mayo, la Comisión Nacional del Mercado de Valores (CNMV) volvió a autorizar la apertura de posiciones cortas en el IBEX 35 y la entidad Millennium International Management LP no ha tardado mucho en atacar a ambas entidades como se puede encontrar en la propia web de la CNMV.

El Banco Sabadell el día 21 de mayo ya refleja actividad en posiciones cortas:

La preocupación por la liquidez

Previamente al crash, la situación de la banca europea ya era muy mala debido, entre otras causas, a la importante reducción de margen por la situación de los tipos de interés en la Eurozona, en 0,05% en 2014 y en 0% desde marzo de 2016. (Ahora los tipos se encuentran en: depósito -0,50%, referencia 0% y facilidad marginal de crédito 0,15%).

Actualmente, la gran preocupación sobre las entidades bancarias se haya en su situación de liquidez para poder afrontar la crisis, una crisis que en España junto a Italia se espera sea peor que en el resto de los países desarrollados, con muchas reestructuraciones de deuda, aplazamientos de pagos, concursos de acreedores y quiebras.

Una de las causas que podemos encontrar para justificar las dudas que tiene el mercado respecto a los bancos es, a diferencia con los EEUU, la estructura de la financiación de las empresas, es decir, cómo se financian las empresas.

Estructura de la financiación de las empresas EEUU vs. Europa

En EEUU la estructura de la financiación de las empresas es muy diferente a Europa y diversifican sus fuentes de financiación de una forma mucho mejor diversificada y más eficiente.

Las empresas estadounidenses a la hora de financiarse se apoyan con mucha menor intensidad en los bancos que las europeas, tan solo el 19% de la financiación de las empresas americanas se basa en los bancos, mientras que en Europa el 80% de la deuda de las empresas recae sobre las entidades bancarias. Esta situación hace que cuando buena parte de las empresas tienen problemas, las entidades bancarias se vean muy afectadas.

Es lo sucedido con la pandemia y el parón económico que ha desatado una crisis de liquidez en una gran parte de las empresas españolas y como consecuencia han tensionado la situación de los bancos obligándoles a la necesidad de provisionar recursos para intentar evitar un desastre financiero y que la crisis de liquidez se convierta en una crisis de solvencia para los bancos.

¿Cómo se ve desde la banca la situación provocada por la pandemia?

Fuentes del Banco Sabadell decían: “La crisis sanitaria generada por el Covid-19 ha paralizado la actividad, provocando un impacto importante sobre el crecimiento económico, aunque se espera sea temporal. Para minimizar las consecuencias de esta crisis, los bancos centrales y los gobiernos han aplicado una amplia batería de medidas de forma ágil y contundente, unas medidas sin precedentes en la historia económica reciente.”

Aunque en este párrafo la entidad quizá se haya excedido al decir “de forma ágil y contundente” al menos desde mi punto de vista y en lo que se refiere a España. El gobierno de España ha estado dando palos de ciego durante toda la crisis y sigue haciéndolo, es difícil hacerlo peor aunque con su propaganda diga lo contrario y aquí lo dejo porque no es mi intención entrar en temas políticos.

La entidad continúa su texto de forma optimista en lo referente al control y evolución de la pandemia. En este sentido ha dicho: “Habiéndose logrado reducir el ritmo de expansión del virus, muchos países, entre ellos España, ya han anunciado y puesto en marcha sus planes de reactivación. Además, los avances en la investigación científica son prometedores y arrojan resultados positivos para el tratamiento de la pandemia.”

En síntesis, muestran optimismo respecto a la salida de la crisis. Mi mayor deseo es que no se equivoquen.

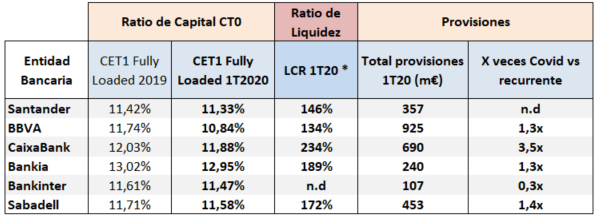

¿Cuál es la situación de los Bancos españoles? Principales magnitudes

Según un informe del Banco Sabadell, se puede ver la situación de los bancos del Ibex a través de sus principales magnitudes. Las mismas, es importante tenerlas en cuenta por inversionistas y clientes y se resumen a continuación con objeto de poder establecer una comparativa muy interesante:

Provisiones y ratios de Capital y Liquidez. (Al final del texto se aclara su interpretación)

No deja de sorprender, pero son precisamente Bankia y Banco Sabadell quienes muestran mejores ratios de liquidez, tras Caixabank. Los ratios de Capital son buenos muy por encima de lo exigido por el Regulador y también entre los mejores Banco Sabadell y Bankia.

Al respecto, desde el Deutsche Bank se ha afirmado que los bancos están preparados para afrontar una crisis como la originada por el coronavirus tras los cambios de regulación tras la crisis de 2008.

¿Cuándo vamos a poder empezar a despejar las dudas?

La presentación de resultados del 2º trimestre empezará a despejar dudas sobre el impacto de la crisis en su primer estadio. Sin embargo, habrá que esperar al menos al tercer trimestre para empezar a conocer el impacto de las empresas con problemas de liquidez, en los resultados de los bancos.

Para tener la cuantificación del impacto en las entidades bancarias de esas empresas con problemas de solvencia, es probable que haya que esperar al cierre del ejercicio 2020, cuando sea posible saber el bloque de empresas que se han quedado por el camino y aquellas que han demorado o incumplido pagos.

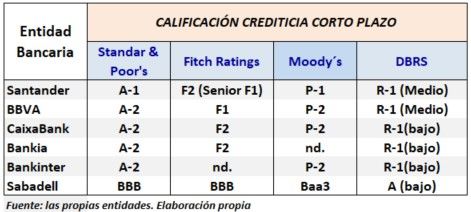

Calificación crediticia de los bancos

A título informativo y como complemento de la información les dejamos la calificación crediticia de las entidades bancarias del IBEX 35

Calificación crediticia a largo plazo

Calificación crediticia a corto plazo

El Sector Bancario y el Ibex35

Se podría afirmar que si los bancos no mejoran su situación es muy difícil que el IBEX 35 vaya a ningún sitio. Por esta razón es interesante conocer los niveles de referencia de los sectoriales bancarios para saber cuándo arrancará el sector al alza y por otra parte que niveles no debería perder si no queremos ver un desastre.

Cómo ha cerrado la semana el sector bancario:

Cómo ha cerrado el mes de mayo el sector bancario:

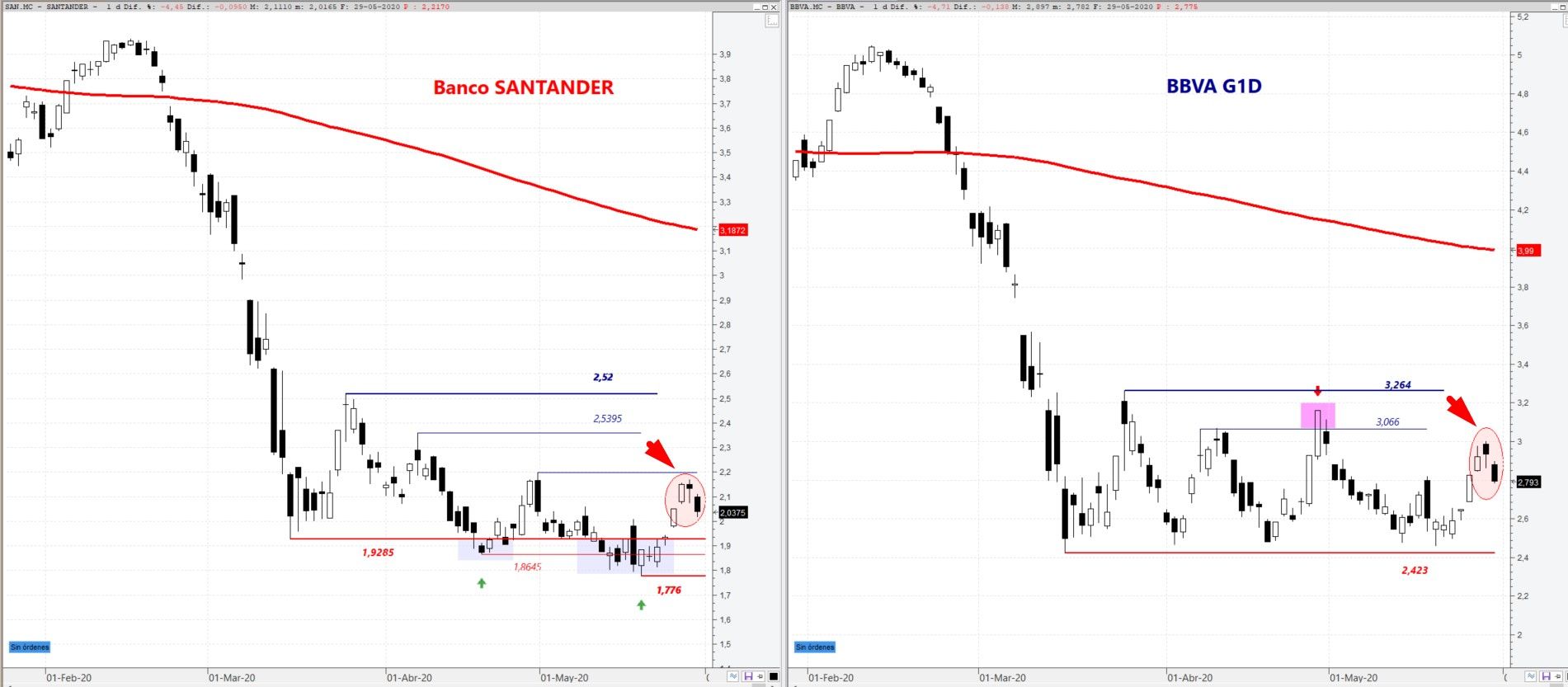

El sector ha mostrado una mejoría importante en el último mes como se observa en el comparativo sectorial en las doce últimas sesiones, pasando de la zona de ruptura de soportes a la zona de resistencias al alza. Sin embargo, como veremos más adelante, también en los gráficos del B. Santander y BBVA, la figura (enmarcada en la elipse) que han formado en los 3 últimos días es muy “fea”.

Comparativa gráficos SX7R y SXTE (bancos)

Banco Santander y BBVA

Son dos entidades con una estrecha correlación entre ambas y para apoyar una rotura al alza del sector sería necesario que ambos rompieran sus niveles de resistencia al alza a la vez.

A pesar de la buena semana, la espera y dudas de jueves y viernes por la rueda de prensa de Trump ha provocado sendas figuras de vuelta que dejan muy mala impresión y una divergencia bajista menor. Podrían corregirse al haberse disparado al alza los futuros de EEUU el viernes tras la rueda de prensa.

En las imágenes se marcan los niveles importantes a tener en cuenta tanto de soporte como de resistencia.

Comparativa evolución de BBVA y Banco Santander en gráfico diario

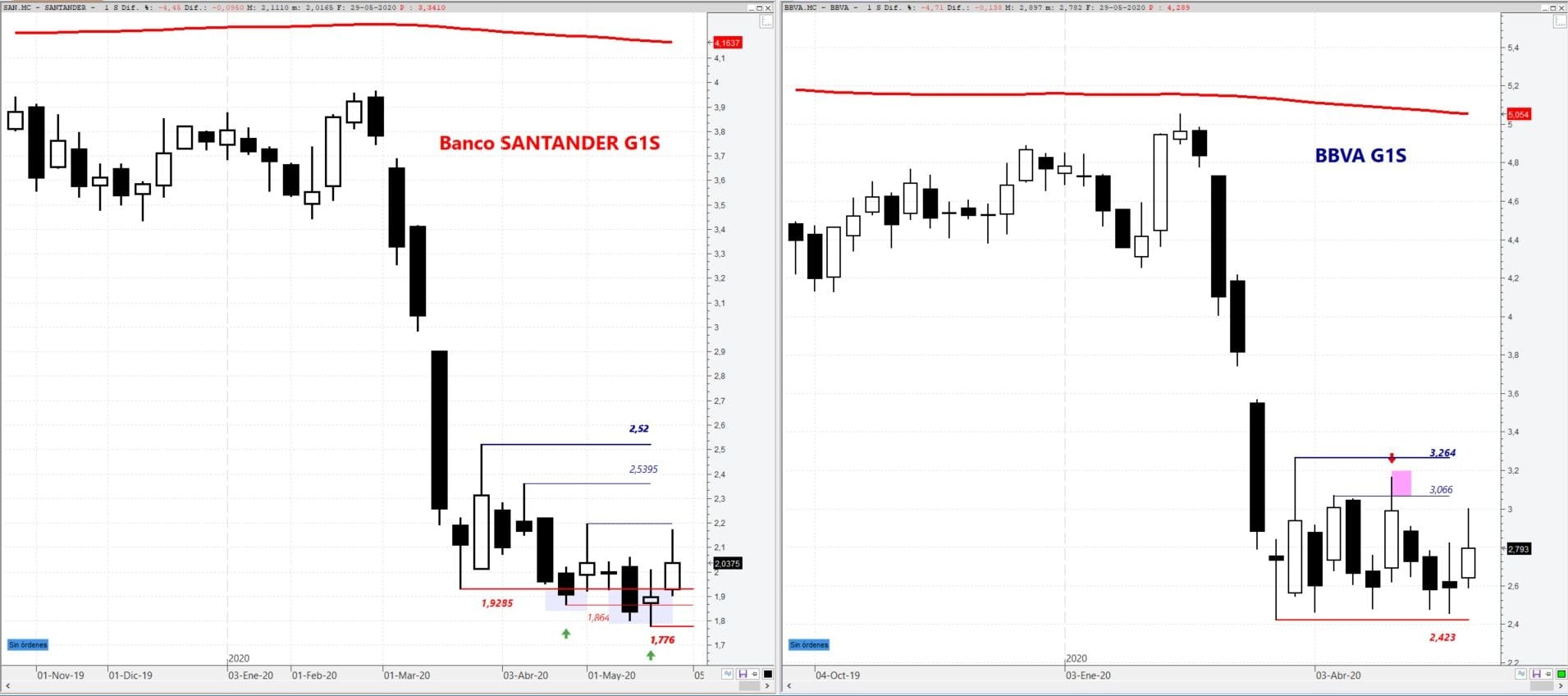

Si vemos los gráficos con una perspectiva mayor, en gráfico semanal, la expectativa es algo mejor pero deben volver a la zona alta de resistencia y romperla para que se pueda salir del suelo en formación desde el crash.

Cabe destacar que los mínimos del Santander los dejó hace 8 sesiones cuando teóricamente, lo peor del crash había quedado atrás, algo que no ha sucedido así con el BBVA que entre los dos valores es el que mayor fortaleza muestra.

Comparativa evolución de BBVA y Banco Santander en gráfico semanal

En conclusión:

La situación de los bancos europeos estaba mal antes del crash. Tras el crash, según los ratios de los bancos españoles, las entidades cumplen holgadamente con los requisitos del Regulador.

Un problema al que se enfrentan por la crisis del coronavirus es la estructura de financiación de las empresas europeas que tienen un excesivo apoyo en los bancos. Esto hace que los bancos sean más vulnerables ante las incidencias de pago y quiebras. No obstante, las entidades han realizado importantes provisiones para intentar prevenir dichas incidencias. La clave está en saber si es suficiente o no para afrontar la crisis. Se presupone es que es suficiente.

El mercado aún no confía en los bancos a la vista de la situación técnica de sus gráficos, pero podría empezar a salir de ella si mejoran sus cotizaciones en el corto plazo.

Técnicamente podrían estar formando un suelo y hasta el jueves la expectativa era que podrían romper al alza. La figura dejada al cierre es fea en gráfico diario y hay que tomar precauciones.

El gráfico semanal tiene un aspecto más esperanzador.

No pienso que estén todavía para comprar, aunque sí es posible que se pueda hacer trading de corto plazo en alguna ocasión.

INTERPRETACIÓN DE LAS MAGNITUDES:

Ratio de Capital CET1 * Fuerte posición de capital, en los bancos españoles. Ampliamente por encima de los requerimientos exigidos por el regulador.

(*) El CET1 muestra el capital (Tier 1) como un porcentaje sobre los activos ponderados por riesgo. Cuánto más elevado sea, más garantías de solvencia tendrá la entidad, aunque una ratio demasiado alta puede ser ineficiente en términos de estructur

Ratio de Liquidez: LCR 1T20 *

(*) Es el resultado de dividir el total de activos líquidos por las obligaciones de pago a corto plazo. La ratio nos indica si el banco tiene suficientes activos líquidos para hacer frente a salidas potenciales de efectivo a corto plazo. A efectos de exigencias del regulador bancario, esta ratio debe ser de al menos el 100%.

Bancos cuentan con holgado colchón de liquidez y con el soporte de las nuevas líneas de liquidez aplicadas por el Banco Central Europeo.

Elevado nivel de provisiones para reflejar el nuevo contexto de contracción .

El rating es la calificación de la solvencia de una entidad para determinadas emisiones de deuda o acceso al crédito. También define la calificación global de la solvencia de una empresa pública o privada, de organismos y administraciones públicas e incluso de estados. Las calificaciones pueden ser revisadas, suspendidas o retiradas por la entidad calificadora en cualquier momento. Estas calificaciones no constituyen una recomendación de compra, venta o mantenimiento de valores.

Fuentes: Reuters, CNMV, boletines financieros y presentaciones de resultados de cada entidad, , Santander, BBVA, CaixaBank, Bankinter, Bankia, Banco Sabadell y Deutsche Bank. ProRealtime y Visual Chart. Cuadros resumen: elaboración propia.