Los expertos prevén que el fabricante de aluminio obtenga un beneficio por acción de 12 centavos por acción en el segundo trimestre del año pasado. La cifra es casi el doble de lo obtenido hace un año, cuando el beneficio sin extraordinarios quedó en 7 centavos.

En el primer trimestre la compañía obtuvo unas pérdidas netas de 16 centavos la acción, aunque sin tener en cuenta los extraordinarios ligados al proceso de reestructuración, la cifra quedó en 11 centavos por título.

Habrá que ver si la compañía es capaz de mantener la estadística y batir los resultados, algo que ha hecho en ocho de los últimos diez trimestres. Las estadísticas también muestra que el valor cae en bolsa la mitad de los días posteriores a la publicación de resultados.

La tendencia no será la misma para los ingresos, ya que el consenso espera una caída de un 4,1%, hasta 5.630 millones de dólares. Una caída algo inferior a la del primer trimestre.

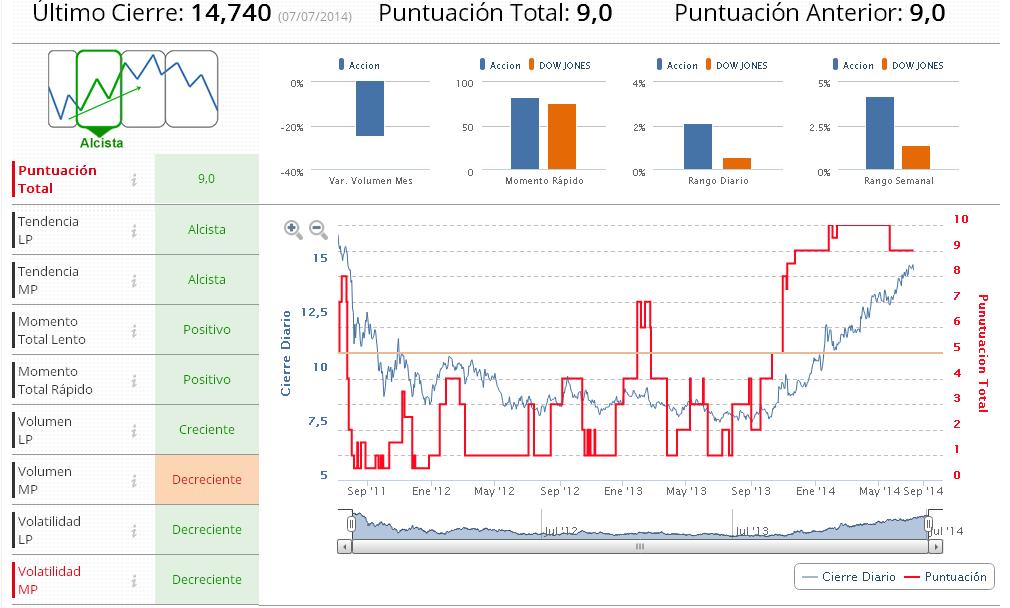

La compañía recibe estos resultados en plena forma, según muestran los Indicadores Premium, que le dan una puntuación de 9 en una escala que va del 0 al 10.

El único resquicio negativo que mantienen las acciones de Alcoa es una perspectiva decreciente del volumen a medio plazo. Sin embargo, tanto las tendencias, como otras variables son alcistas.

Algo que lleva manteniendo la acción desde hace trimestres. (Ver cartera de trading USA). El fabricante de aluminio sube alrededor de un 40% en lo que va de año.

Los expertos recuerdan estar atentos a la previsión que haga Alcoa esta noche sobre el sector aeorespacial, sobre la demanda de Aluminio y sobre los precios.

Si quiere recibir alertas cuando Alcoa cambie de ciclo bursátil, pinche aquí.