Añadir Estrategias de Inversión en Google

RBC considera que Inditex puede subir casi de doble dígito en el mercado desde su cierre del pasado viernes. Hablamos de un avance significativo que viene de la mano de una mejora sustancial, de los 57 a los 62 euros en su precio objetivo por parte de la firma canadiense, con potencial del 9,8%.

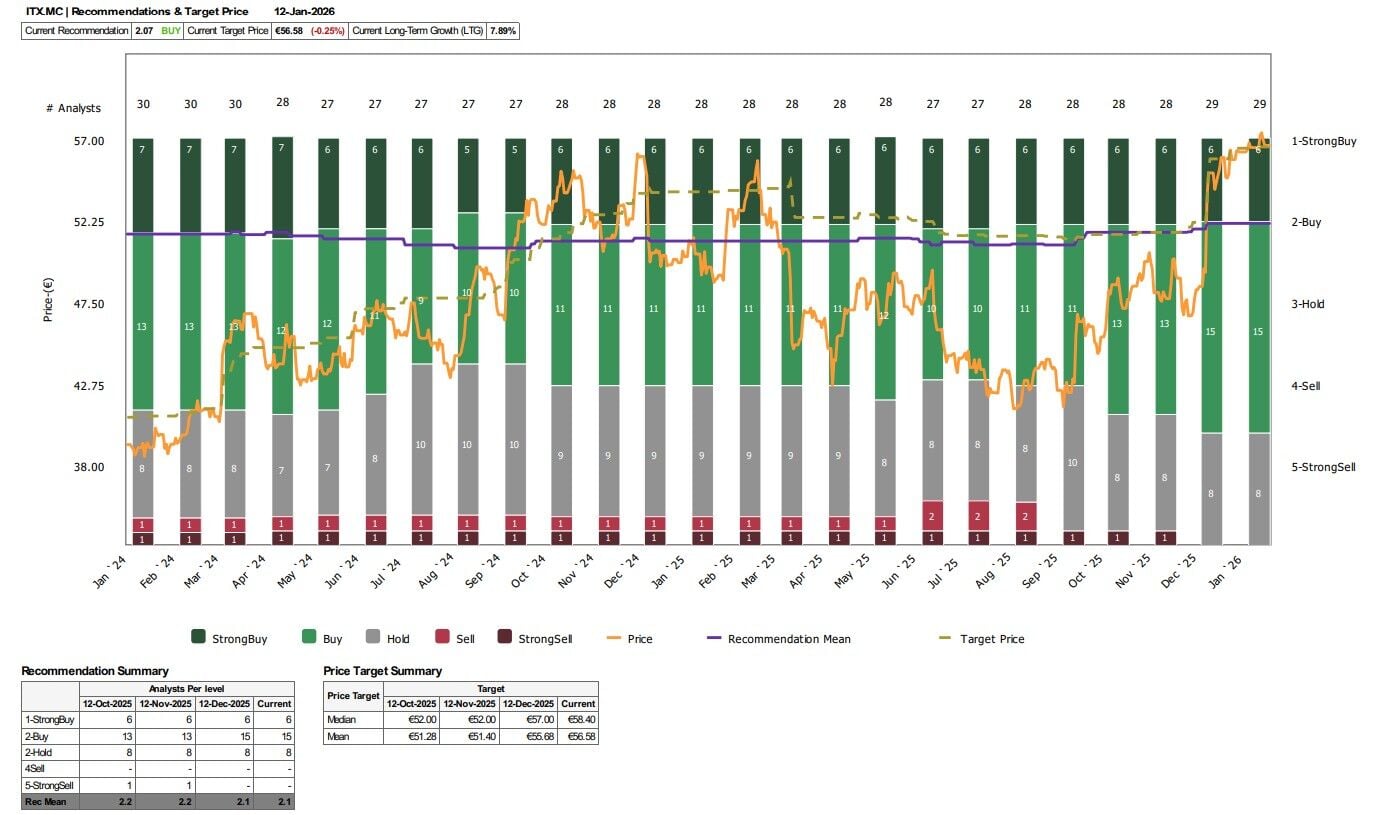

Todo ello con la recomendación de sobreponderar el valor en las carteras, aunque en Inditex, según el consenso que recoge Reuters gana por goleada la calificación de compra sobre el valor sin ninguna apuesta de venta por las acciones del gigante textil global.

Desde RBC, su analista Richard Chamberlain, señala que la cadena de ropa debería beneficiarse de las tendencias divergentes en el gasto de los consumidores.

Indica que la superioridad de los segmentos minoristas de mayor precio es bien conocida, pero una transición acelerada hacia la venta minorista en línea también debería ser beneficiosa para Inditex y una ventaja frente a la competencia.

Mientras, desde Bernstein señalan que Inditex se encuentra entre una de sus "Top Picks" o de sus valores preferidos en el mercado, mientras sobreponderan sus acciones.

Desde la firma estadounidense coloca el precio objetivo de sus acciones en los 60 euros por acción.

El analista William Woods, muestra cierta cautela sobre la demanda de los consumidores europeos en el sector minorista. Continúa favoreciendo a las empresas defensivas y a aquellas con enfoques geográficos favorables, especialmente en la Península Ibérica.

De momento el valor sube un 4% en el mes, con avances desde el pasado mes de agosto del 39% desde los 40,8 euros por acción, mientras se mantiene en niveles de máximos, solo un 1,57% por debajo de los 57,74 euros marcados el pasado día 7 de enero. Su dividendo roza el 3% para los accionistas.