Añadir Estrategias de Inversión en Google

Este jueves, los analistas de Credit Suisse han dado un espaldarazo al ‘rally’ que Almirall está protagonizado en el parqué al elevar su precio objetivo desde los 18 euros por acción a los 20 euros, lo que supone un alza en su valoración del 11%. Almirall se mueve este jueve en los 16,3 euros por acción, y cae un 1%. Estos precios le dan un potencial de subidas del 22% hasta los 20 euros que fija el banco suizo como precio objetivo. Esta valoración es la más alta que le dan los analistas a Almirall.

Sus avances tienen mucho que ver con la aprobación en Europa de su fármaco contra la psoriasis crónica llamado Ilumetri. En el cuarto trimestre se empezará a comercializar en Alemania y posteriormente en el resto de países de la Unión Europea.

Almirall explica que la aprobación de este medicamento llega después de ensayar clínicamente Ilumetri con más de 1.800 pacientes de 200 centros clínicos de todo el mundo, algo que la compañía muestra “un alto grado de seguridad y eficacia”. El mismo fármaco también fue aceptado este mes de marzo por la agencia estadounidense del medicamento FDA.

El julio de 2017 llegó a lanzar un ‘profit warning’ en el que reconoció que su ebitda (resultado bruto de explotación) se situaría entre los 140 y los 170 millones de euros. De hecho, Almirall registró en el primer semestre de 2017 unas pérdidas de 73,1 millones. La farmacéutica justificó los números rojos por su negocio en EEUU que se había visto afectado por el uso inadecuado de las tarjetas de descuento del Programa de Asistencia al Paciente (PAP) en ciertas farmacias, la reducción de inventario de mayoristas y el lanzamiento del genérico de Acticlate.

Aumento de las previsiones del ebitda

Este primer semestre, sin embargo, logró un beneficio de 52 millones, mejoró las ventas un 5,1% hasta los 398,3 millones, mientras que el ebitda (resultado bruto de explotación) hasta los 105,5 millones, casi el doble del mismo período del año anterior. Almirall, además, elevó sus previsiones de ebitda para este año del 20% al 30%.

Felipe López-Gálvez, analista de SelfBank, apunta que “si bien es cierto que las perspectivas de beneficio e ingresos a futuro son buenas pero quizá eso no justifica que esté cotizando a un ratio de precio/ beneficio (PER) de 40. Podríamos hablar de una empresa que a estos niveles está cara”.

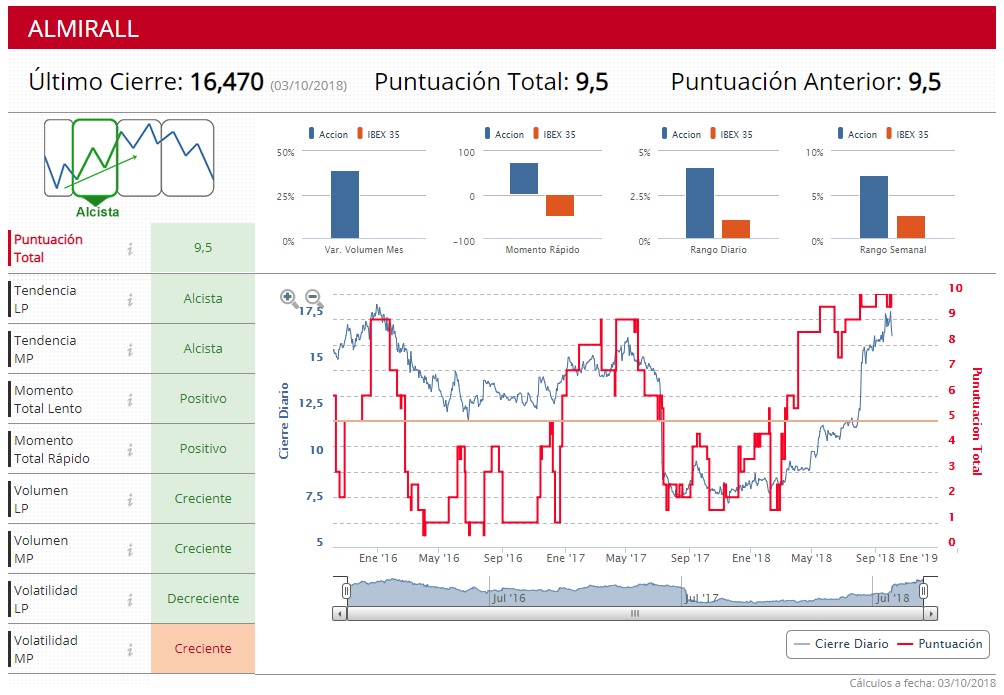

En los indicadores técnicos de Estrategias de Inversión, Almirall tiene una puntuación de 9,5 y cotiza con tendencia alcista tanto a medio como a largo plazo, momento total positivo, volumen creciente y volatilidad decreciente a largo plazo. La volatilidad a medio plazo es creciente.

%%%Configura tus alertas sobre Almirall|ALM%%%