Esperamos continuidad en el crecimiento del mercado de envolturas a tasas del +3%/+4%. El impacto divisa es sin embargo menos positivo que en trimestres anteriores en la medida en que la apreciación de dólar y yuan es prácticamente compensada por la depreciación del real brasileño. Viscofan cumplirá con la guía 2015 en ventas y superará en EBITDA y Beneficio Neto, apoyada por el incremento de ingresos, control de costes, avances en las curvas de aprendizaje de las nuevas fábricas y una tasa impositiva menor a la inicialmente prevista. La atención de la presentación se centrará en la guía 2016 (en R4 estimamos: ingresos y EBITDA +2%, Bº neto +6,5%, capex 75 mln eur, con tipos de cambio 1,10 USD/Eur y 4,40 BRL/Eur) y una actualización del Plan Estratégico una vez concluido en Plan BeMore (2012-15). A los precios actuales y tras su excelente comportamiento relativo a comparables (+38% relativo en últimos 12 meses) y frente al Ibex (+30% relativo), recomendamos Mantener.

Principales cifras:

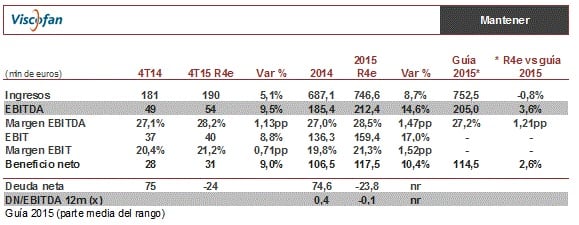

Esperamos que el crecimiento de volúmenes se mantenga en 4T en torno a +3%/+4%, en línea con la guía de la compañía para el conjunto de 2015. Asumimos precios planos. El efecto divisa en 4T15 seguirá siendo positivo pero en menor medida que en trimestres anteriores (+2pp estimados en ingresos vs +4pp en 3T y +8ppen 2T), en tanto en cuanto el apoyo de la apreciación del USD(+12%) y del Yuan (+9%) frente al Euro prácticamente queda compensado por la debilidad del real brasileño (-32%). En cogeneración, ingresos similares a los trimestres anteriores, en torno a 11,5 mln eur. Con ello, ventas totales 4T15 +5%e y +9%e en 2015, en línea con la guía.

A nivel de márgenes, se mantendrá la mejora de anteriores trimestres para cerrar el ejercicio 2015 en torno a 28,5% vs 27% en 2014, gracias al impacto positivo de la apreciación del dólar y las mayores eficiencias, que incluyen el ahorro de costes en energía y mejoras operativas. Así, esperamos EBITDA 4T15e +10% y 2015e +15%, superando en un 4% la parte media de la guía. Aplicando un tipo impositivo del 23%, alcanzamos un Bº neto 2015e de 117,5mlneur, +10% i.a. y superando también la parte media de la guía.

La atención estará en la guía 2016 y en una actualización del plan estratégico tras los cuales revisaremos nuestros números.