Añadir Estrategias de Inversión en Google

El índice Stoxx Europe 600 de Telecomunicaciones se mueve con un recorte anual del 1%, con caídas generales, pero no pronunciadas en lo que va de año. En el trimestral, la caída es del 3%. Un sector marcado en este ejercicio por las desinversiones, la lucha contra su elevado endeudamiento, con los altos tipos durante más tiempo del previsto, y una inflación que sí se ha podido repercutir en costes.

Pero la competencia, es sin duda el caballo de batalla más duro de roer para las compañías del sector, en mercados cada vez más competitivos y pequeños, en el que la ruptura de un acuerdo, léase por ejemplo lo ocurrido en Alemania a Telefónica con 1&1 que le supuso en agosto pérdidas de 1.500 millones de euros a la operadora española en capitalización, son claro ejemplo de ello.

Pero si nos fijamos estrictamente en el mercado, y comenzamos por la conclusión final, el mejor comportamiento del ejercicio bursátil se lo anota Orange, seguido de Telefonica y como farolillo rojo, nos encontramos con Vodafone.

Orange recoge avances cercanos al 20% en lo que va de ejercicio, con el mejor comportamiento en lo que va de ejercicio y una recuperación trimestral del 8,55. De hecho, en el recién terminado mes de octubre, es el único de estos valores que gana posiciones, casi un 3%.

La compañía francesa se encuentra inmerso en su acuerdo de compra de la española MasMovil, cerrado por valor de 18.600 millones de euros en julio de 2022, ahora mismo además bajo el escrutinio comunitario. Y las desinversiones vendrán, eligiendo hace apenas unos días a Digi Communication para solventar los problemas antimonopolio de esa unión.

Además, el mayor operador de telecomunicaciones francés acaba de presentar resultados, en los que sus planes ahorro de costes en este entorno de inflación se han dejado sentir en positivo en su cotización. Otro de los factores que ha contribuido es la subida de precios, tras registrar un Ebitda de 3.600 millones de euros entre julio y septiembre, en línea con las expectativas tanto de la empresa como del mercado.

En especial tras filtrarse el interés del Gobierno, que, a través de la SEPI, entrará en el capital de la operadora que preside José María Álvarez Pallete. Un año este marcado por las desinversiones, mientras estudia la venta de una participación minoritaria de una de sus joyas de la corona, mientras vende activos latinoamericanos.

Hablamos de Telefónica Tech, su división de tecnología de la información. Y es que la compañía sigue teniendo como gran caballo de batalla, la rebaja de elevado nivel de deuda. Pero los grandes detalles de como configura el futuro llegarán el próximo 8 de noviembre, cuando se conozca su nuevo Plan Estratégico.

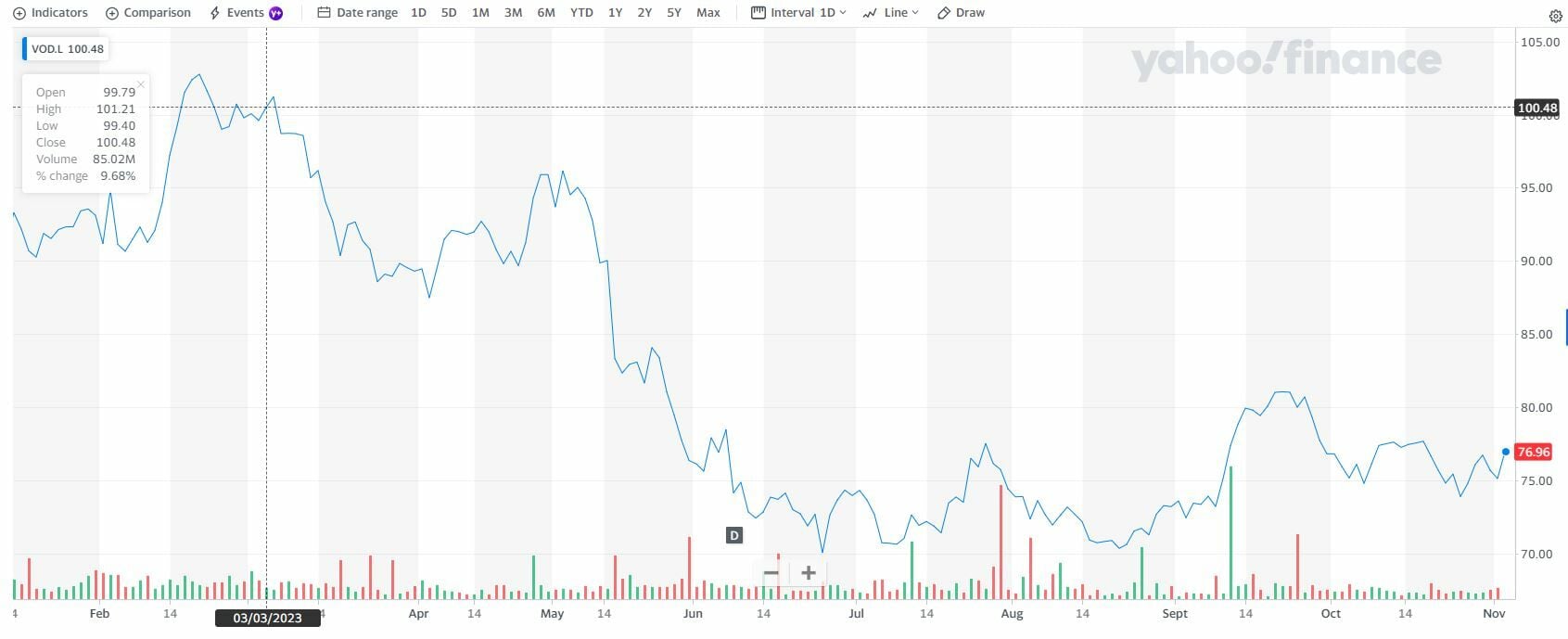

Vodafone, sin embargo, lleva un año claramente aciago en bolsa. Pierde cerca de un 10% desde el pasado mes de enero, con ligero avance en octubre, pero con la rémora de la mayoría de los analistas, que, incluso le dan potencial negativo al valor.

Es el caso de Societé Generale que recomienda vender sus acciones, mientras que Redburn califica neutral al valor. Su precio objetivo, coincide, 75 peniques por acción, frente a los más de 76 en los que cotiza. La operadora británica marca aumentos de ingresos por servicios, aunque en la mayoría de sus mercados, como indica Morningstar experimentan caídas orgánicas.

Y pierde cuota de mercado debido al incremento de precios que se ha producido en la mayoría de sus mercados para contrarrestar los efectos inflacionistas, aunque en menor medida, con retención de clientes, en Reino Unido.

En marcha, además, en materia de desinversiones, la venta de su filial española al fondo británico Zegona, en una operación por la que obtendrá 4.100 millones de euros en efectivo, la segunda operación bajo la era de Margherita Della Valle como Ceo de la empresa.

La idea en este caso en reconcentrarse, para mejorar sus números y obtener efectivo, en mercados que la compañía considera que tienen estructuras sostenibles y suficientes a escala local.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.