Durante los últimos meses se han conjugado diferentes factores que invitan a plantearnos si ha habido una sobrerreacción a las dinámicas del negocio, como ocurriera en el sector de materiales a principio de año, generándose una oportunidad:

• Creciente concienciación de los diferentes Bancos Centrales, reguladores y autoridades sobre los efectos contraproducentes de las políticas de ultra-bajos tipos de interés en las entidades financieras, y la necesidad de no incrementar la presión sobre el sector para favorecer el flujo del crédito a la economía. Todo de la mano de un proceso de recapitalizaciones iniciado en 2012 que ha elevado significativamente las reservas de capital del sistema.

• Entorno de tipos de interés estabilizándose e incluso repuntando marginalmente, lo que aliviará parte de la presión en la cuenta de resultados.

• A pesar del entorno de débil crecimiento económico se está produciendo un repunte de la demanda y oferta del crédito en Europa, que unida a la creciente diversificación de ingresos (comisiones) para compensar la debilidad del margen de intereses y a los programas de recorte de control de costes, permitirán asegurar la rentabilidad futura (y con la opcionalidad de posibles procesos de consolidación para hacer frente a la sobrecapacidad).

• Valoraciones que han alcanzado mínimos, tanto en términos absolutos como en relativos, unas atractivas rentabilidades por dividendos (¿sostenibles?), y el creciente apalancamiento a la recuperación de tipos.

Ø No se trata de una recuperación inmediata, sino de las bases que pueden dar lugar a una recuperación sostenida, y con evidentes riesgos aún presentes: volatilidad por la situación de entidades como el Deutsche Bank, la complicada solución del entramado de los bancos italianos, y diferentes litigios pendientes de resolver, especialmente entre la banca de inversión. En cualquier caso consideramos que son riesgos ya conocidos y acotados, y que las valoraciones ofrecen un equilibrio rentabilidad/riesgo como para justificar tomar posiciones en el mismo después de meses de infraponderación

Creciente concienciación de los Bancos Centrales por los efectos contraproducentes de la política de ultra bajos tipos de interés en la rentabilidad y capacidad de los bancos de servir como herramienta del flujo del crédito a la economía:

•BCE: ya en marzo manifestó su preocupación por los desafíos del sistema financiero y la falta de rentabilidad, procediendo al lanzamiento de los TLTRO II para ayudar a sostener la rentabilidad de los bancos, al tiempo que descartaba cualquier problema de solvencia en el sistema. Más recientemente Yves Mersch (consejo ejecutivo del BCE) ha advertido del peligro de recortar los tipos de interés agresivamente, afectando negativamente al sector bancario europeo y generando unos costes mayores que los beneficios buscados.

•Banco de Japón: frente a nuevas bajadas de tipos de interés, en septiembre decidió introducir medidas para controlar la pendiente de la curva de tipos, favoreciendo directamente a los bancos. Al mismo tiempo, mantendrá la vigilancia sobre los efectos de mantener el tipo de depósito en el -0,1% sobre el sector bancario.

•Reserva Federal: En pleno proceso de normalización de tipos gracias a la fortaleza de la economía, con posible subida de tipos en diciembre.

.jpg)

Todo ello apunta a que podríamos haber visto un suelo en los tipos de interés (de momento sólo un suelo, al menos en Europa), lo cual podría marcar un punto de inflexión en los resultados y valoraciones de los bancos. Es evidente la correlación entre la evolución del índice sectorial de bancos europeo (en rojo) con la pendiente de la curva de tipos 2-10 años alemán (azul). Cualquier repunte en los mismos puede tener un impacto significativo en las cuentas de resultados y cotizaciones.

• Tras el constante incremento de las exigencias de capital para los bancos, parece más cercano el punto de llegada, una vez que se han alcanzado niveles de capitalización suficientes para garantizar la estabilidad del sistema en caso de crisis.

• En este sentido, los Ministros de Economía y banqueros del G20 afirmaron en febrero que los requerimientos de capital sistémico no deberían incrementarse más, en clara alusión a la revisión que hará el Comité de Basilea a finales de año.

•En marzo, el propio Parlamento Europeo pidió al BCE no dañar el mercado de AT1, solicitando mayor flexibilidad a la EBA a la hora de tomar medidas que puedan afectar a la estabilidad financiera.

•Finalmente, la rapidez en alcanzar un acuerdo entre el Departamento de Justicia norteamericano y el Deutsche Bank en el caso de la sanción por la venta de RMBS, así como la posible implicación del gobierno alemán en las negociaciones son un claro reflejo de la concienciación de las autoridades sobre la necesidad de evitar una fuente de incertidumbre adicional en la economía.

.jpg)

• Las dos principales dinámicas que han caracterizado al negocio bancario en los últimos años son la falta de crecimiento del crédito y la presión en márgenes, fruto de un sobredimensionamiento histórico del sector, el entorno de bajos tipos de interés y el estancamiento económico de la eurozona.

• Sin embargo, ya se puede apreciar un repunte sostenido de la concesión de crédito en la eurozona, tras haber experimentado cuatro años seguidos de contracción. Ello de la mano de la recuperación de la demanda de crédito en mercados como Holanda e Italia, que, en menor medida, puede observarse también en Francia, Alemania, o España.

• En el lado negativo, los bajos tipos tienen su reflejo en el Euribor 12m, que se mantiene en terreno negativo. Por ello los bancos mantienen su enfoque en la diversificación de fuentes de ingresos (comisiones), el control de costes o el recurso a TLTRO II. En julio participaron un 60% de los bancos de la eurozona, con el fin de mejorar su rentabilidad gracias a la financiación al -0,40%.

• Todavía está pendiente la consolidación de grandes mercados como Italia, en un proceso de racionalización similar al llevado a cabo con las Cajas de Ahorro en España, donde se han reactivado las noticias al respecto (BMN-Bankia). Incluso en países como Holanda se habla de la posible fusión de ABN AMRO con el danés Nordea, mostrando la necesidad de optimizar el número de agentes en todos los mercados, incluso con operaciones trasnacionales.

.jpg)

• En los últimos 10 años el sector de bancos (SX7E) ha perdido cerca de un 80% de su valor, frente al retroceso de menos del 35% del Eurostoxx 50 (SX5E), o la revalorizaciación de más del 15% del Eurostoxx 50 ex financieras. Las cotizaciones se encuentran en mínimos de los últimos años, habiendo llegado a cotizar en niveles similares a los registrados en el año 2012 y, a pesar de la recuperación experimentada durante el verano, se encuentra por debajo de los mínimos alcanzados en plena crisis en 2009.

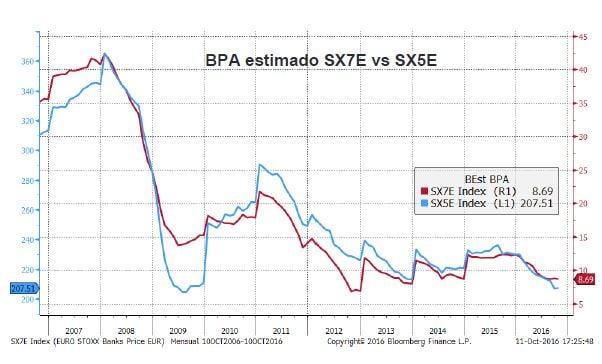

• Todo ello se encuentra justificado por la caída de los beneficios estimados que ha experimentado el índice sectorial de bancos, que desde el año 2006 han caído un 75% frente al 33% de caída que han sufrido los beneficios del Eurostoxx 50.

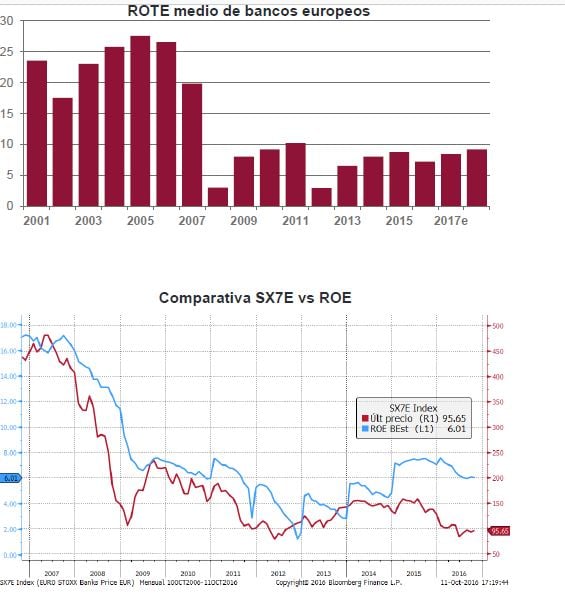

La rentabilidad del sector (expresada en términos de ROE) ha experimentado un continuo declive desde los máximos alcanzados en 2005, especialmente agravado con la crisis financiera de 2008, lo que le ha llevado a pasar de unos niveles medios del 20% a apenas superar el 8% de media en la actualidad.

• Los actuales niveles de valoración descuentan un coste del capital implícito del 11%, algo excesivo y que debería normalizarse según asistamos a la recuperación de los ROE y se disipen las dudas sobre su capital, con un objetivo normalizado en torno al 8%.

.jpg)

• En los últimos dos años se ha roto la correlación entre el ROE estimado del sector y la evolución de las cotizaciones, coincidiendo con el momento de tipos más bajos de toda la crisis. Por eso sería razonable pensar que una vez los tipos de interés comiencen a repuntar (o al menos así lo hagan las expectativas), el mercado debería poner en precio una posible recuperación de la rentabilidad del sector, cerrándose el diferencial.

• Según diversas estimaciones, una recuperación de la curva de tipos de 100p.b. podría suponer un crecimiento de los NII de hasta un 15%, con un impacto de mejora de la rentabilidad de hasta 300p.b. (caeteris paribus), elevando el ROE por encima del 12%.

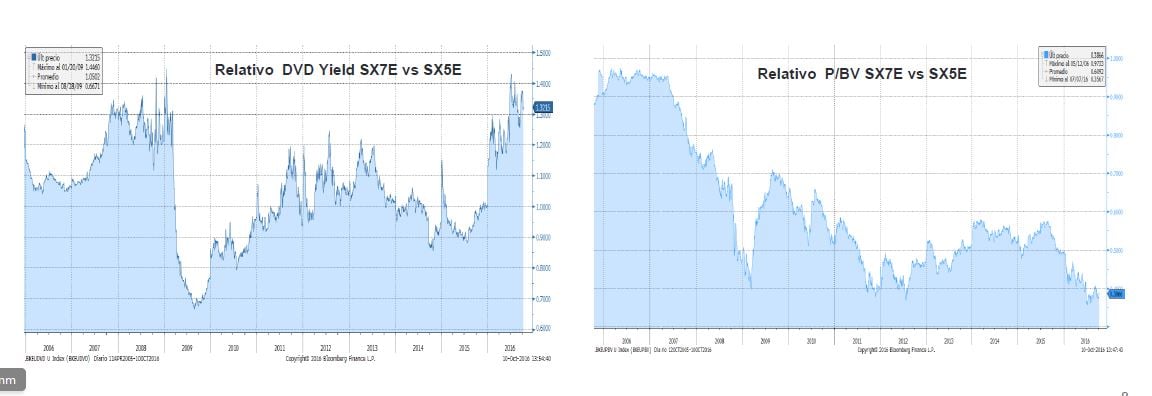

• El sector de bancos está cotizando en mínimos relativos frente al Eurostoxx 50, tanto en términos de rentabilidad por dividendos como por P/BV (ver gráficos). El sector ofrece una rentabilidad por dividendos media superior al 5%, más sostenible en la medida que han alcanzado gran parte de los objetivos de Basilea III y se encuentran en disposición de repartir el exceso de beneficios generados.

• Una diferencia de valor que se ha visto acentuada por la infraponderación que presenta el sector en gran parte de las carteras, y especialmente en el presente ejercicio, siendo una idea generalizada de consenso.

• En términos de P/BV vs ROTE, el sector cotiza con un P/TBV de 0,7x 2017e, generando una ROTE del 6,9%, múltiplos distorsionados por la débil situación de los bancos alemanes, y por las especificidades de los bancos españoles e italianos.