Las pensiones han ocupado los titulares en los últimos días por la retirada de 8.700 millones del Fondo de Reserva de la Seguridad Social y se ha reavivado el debate sobre la sostenibilidad del sistema actual de pensiones y la necesidad de los españoles de un sistema alternativo que permita asegurar el nivel de vida deseado para la jubilación. En este aspecto, las estadísticas de la industria de planes de pensiones evidencian dos cuestiones importantes: no elegimos los planes de pensiones más rentables y nuestro comportamiento financiero nos cuesta dinero.

No se compran los más rentables

Son dos de las conclusiones que evidencia el último informe de Abante que habla de la necesidad de tomar medidas para incrementar los ingresos de un sistema (el de las Pensiones públicas) del que dependen cada vez más personas como consecuencia del envejecimiento poblacional (Ver: ¿Hay solución inminente a la crisis en el sistema de pensiones?). Algo que va unido a la necesidad de concienciar a los ciudadanos de que las pensiones del futuro serán inferiores con lo que será necesario ahorrar para preparar la jubilación. (Ver: ¿En serio cree que no necesitará complementar su pensión pública?)

En este sentido, hay planes que ofrecen buenas rentabilidades y que no son contratados por los inversores. Existe una gran concentración de ahorradores en pocos planes de pensiones. Muestra de ello es que diez de los planes con más activos bajo gestión concentran el 50% del total de partícipes. En el caso de los productos de renta fija a largo plazo, la concentración sube hasta el 74%.

En cambio, en los diez planes más rentables (a cinco años) apenas invierte el 3% de las personas que tiene este tipo de productos (en concreto, el 2,78%), de acuerdo con los datos de Inverco. Esto pone de manifiesto que los ahorradores no están fijándose en aquellos productos que más les aportarían para su jubilación.

Si comparamos el rendimiento, vemos cómo en los planes con más patrimonio, la rentabilidad anualizada de los de renta variable a cinco años es del 5,99% y a diez, del 1,87%. Sin embargo, si nos fijamos en los planes más rentables (a cinco años), en los de renta variable el resultado anualizado es del 11,46% y a diez, del 4,90%.

Elegimos mal el momento

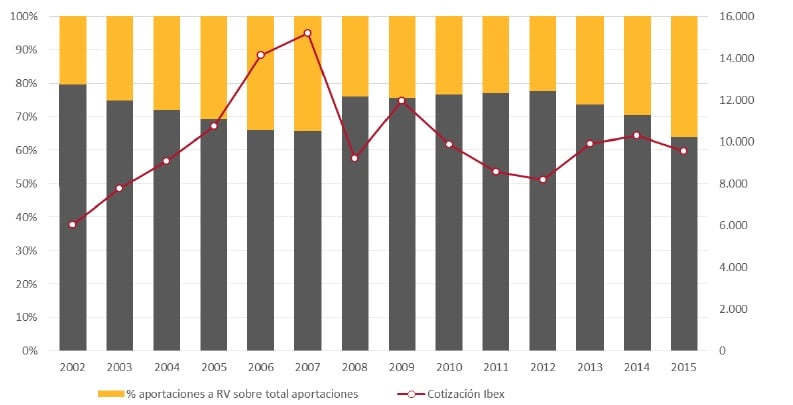

De los datos se desprende también que el comportamiento financiero de los inversores –cómo y cuándo deciden entrar en un producto- en muchas ocasiones juega en su contra. Sobre este aspecto, el primer punto a tener en cuenta es que, un gran número de veces compran un producto o activo cuando este está caro, como se ve en el siguiente gráfico. Y tienden a vender cuando empieza la caída, lo que ocasiona pérdidas.

Es decir, invertimos con el paso cambiado. De ahí la importancia de dejarse aconsejar por profesionales que nos ayuden a controlar unas emociones que nos llevan a seguir ‘a la manada’, lo que puede derivar en malas decisiones financieras.

¿Solución? Invertir con aportaciones periódicas

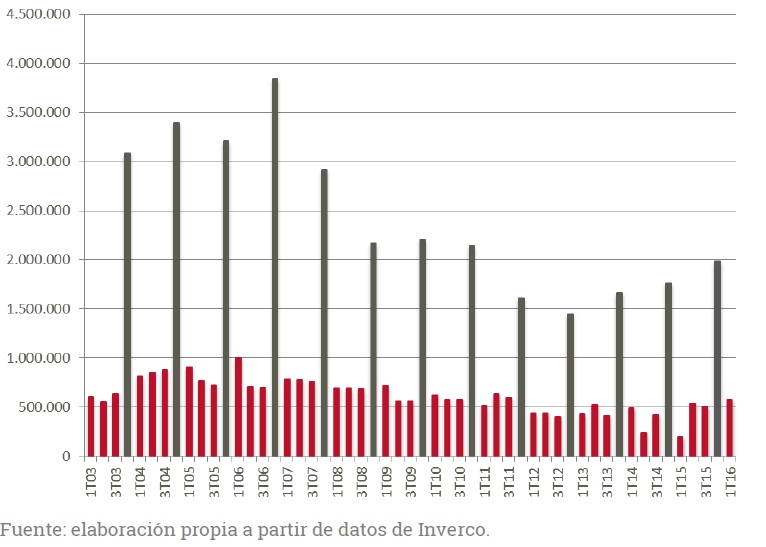

Finalmente, uno de los principales errores que se observan en el comportamiento agregado de las personas que invierten en planes de pensiones es que no lo hacen de forma periódica o sistemática, sino que la mayoría de las aportaciones se concentra en el último trimestre del año y, más en concreto, en diciembre.

Esto se debe a que “tanto inversores como entidades ponen el foco en la ventaja fiscal de estos productos y se suele destinar a planes de pensiones el dinero que calculamos en los últimos días del año que podemos aprovechar para desgravarnos en la declaración de la renta”, reconoce el informe.

En este punto, cabe recordar que los planes de pensiones y otros productos de previsión social tienen beneficios fiscales en la aportación (se deducen de la base imponible general, es decir, Hacienda nos devuelve con la declaración de la renta parte del dinero invertido), precisamente para fomentar el ahorro para la jubilación. Y por esta razón presentan una serie de limitaciones en el rescate.

Tal y como se puede ver en los gráficos anteriores, todos los años se disparan las aportaciones a planes de pensiones entre octubre y diciembre. En 2015 se hicieron en dicho periodo más del 61% de los ingresos y contrataciones y en 2014, más del 60%. Es en este trimestre, cuando las entidades refuerzan la campaña de planes de pensiones, en el momento en que también se dispara el interés de los inversores, como se desprende de las estadísticas de búsquedas de este término en internet.

Esta tendencia tiene, a largo plazo, un efecto negativo para los inversores. Invertir solo en diciembre sale, en general, más caro que hacerlo de forma periódica (tomando como referencia la bolsa española). Es decir, esperar hasta diciembre y hacer toda la aportación en este mes sale ha salido, en los últimos diez años, un 0,73% más caro que realizar ingresos durante todo el año. Y en los últimos quince años el porcentaje se eleva hasta el 1,38%. Si tomamos como referencia el último trimestre, en la última década habría resultado un 0,95% más caro que el ahorro periódico.

Te interesa leer: ¿Qué activos debe tener su plan de pensiones según su edad?