Añadir Estrategias de Inversión en Google

Un impuesto regresivo es aquel que absorbe una mayor proporción de la renta de los hogares con menos ingresos que de los hogares con más ingresos. No significa necesariamente que el pobre pague más euros que el rico. Significa que paga más en relación con lo que tiene.

Si dos personas pagan 100 euros de impuesto, pero una gana 1.000 euros al mes y otra 10.000, el impuesto no es igual de doloroso. Para la primera es una mordida del 10%; para la segunda, solo un bocadito. El euro es el mismo, pero el sacrificio no. Por eso soy bastante más partidario de la proporcionalidad de los impuestos. Pero esto es otro debate.

Ya imaginarás que el impuesto regresivo por antonomasia es el IVA. Y estás en lo cierto, pero hay otros 5 impuestos importantes más que son regresivos. Lo normal es pensar que solo es el IVA y luego elementos indirectos. Por ejemplo, es regresiva la educación terciaria. Es decir, hay más alumnos en la universidad de estratos económicos medio-altos. Pero los impuestos destinados a la educación universitaria los pagamos todos. Esto no exactamente un impuesto regresivo, ya que no hay impuesto de educación, pero la idea se entiende… Pues, como te decía, hay otros 5 impuestos no pequeños, además del IVA que son regresivos y que vamos a ver en dos artículos.

Para ello me voy a basar en un reciente estudio de FEDEA, que analiza el impacto distributivo de impuestos y prestaciones en los hogares españoles.

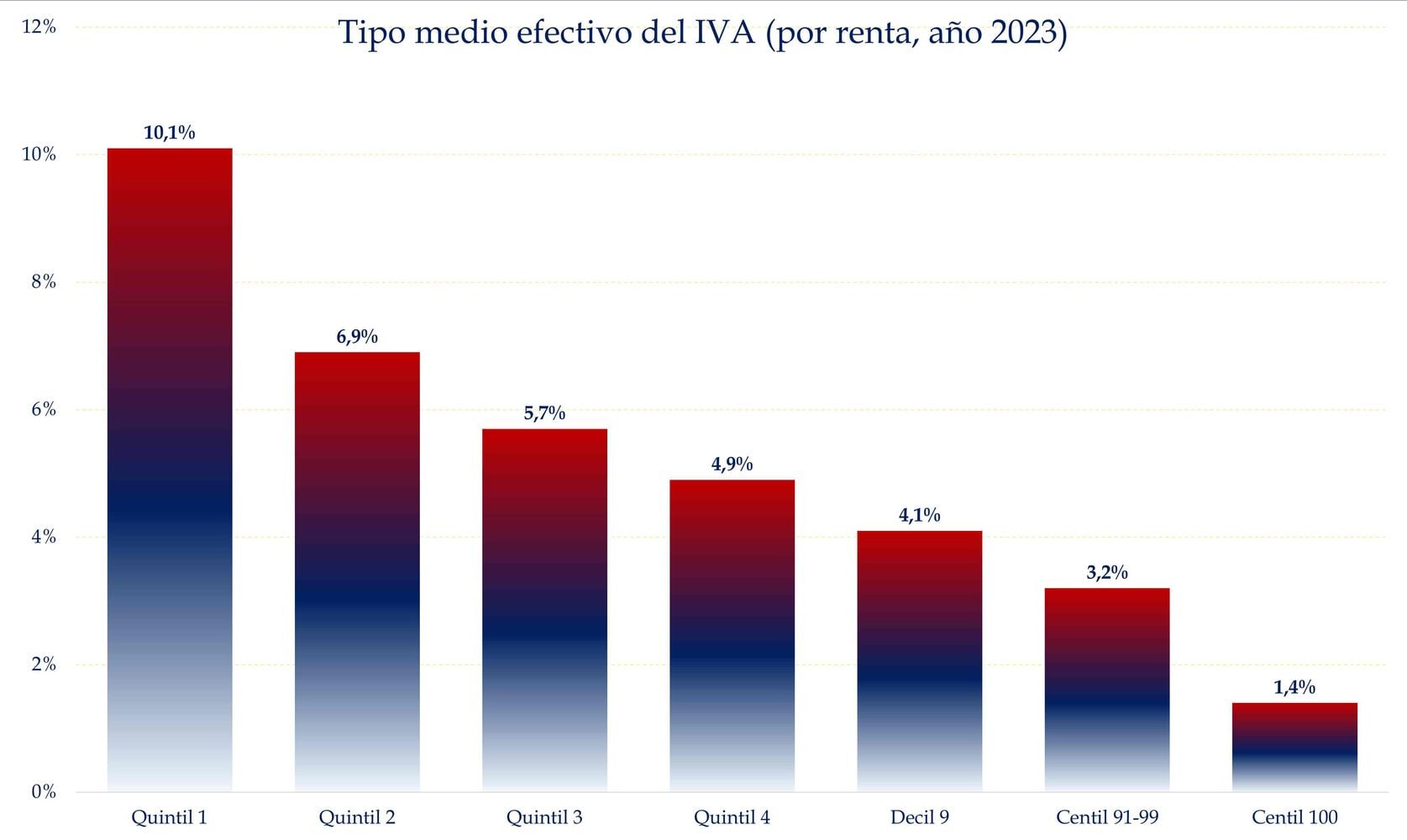

El IVA es el rey de los impuestos regresivos. Simplemente porque grava el consumo. Y los hogares de menor renta consumen una parte mucho mayor de sus ingresos que los hogares de renta alta.

El gráfico que he hecho con los datos de FEDEA lo muestra con bastante claridad: en 2023, el tipo medio efectivo del IVA sobre la renta fue del 10,1% para el primer quintil de renta, mientras que cayó al 3,2% para los hogares del centil 91-99 y al 1,4% para el centil 100. Es decir, el IVA pesa unas siete veces más sobre la renta de los hogares más modestos que sobre la del 1% con mayor renta.

Fuente: Carlos Arenas Laorga, datos de FEDEA

Esto sucede porque, como decíamos, una familia con ingresos bajos dedica casi todo lo que gana a consumir: comida, suministros, transporte, ropa, teléfono, productos básicos. Una familia con ingresos altos también consume, por supuesto, pero puede ahorrar e invertir una parte mucho mayor de su renta. Y lo que no se consume no paga IVA. El rico se comprará un filete más caro que el pobre, pero no se come 17 filetes.

Y, aunque existen tipos reducidos de IVA pensados para aliviar la carga sobre productos básicos, su efecto redistributivo es limitado, porque el consumo de bienes con tipos reducidos no varía tanto entre tramos de renta como podría pensarse.

El IVA parece neutral porque todos pagamos el mismo porcentaje al comprar el mismo producto. Pero la neutralidad en el porcentaje no implica neutralidad para el bolsillo del consumidor.

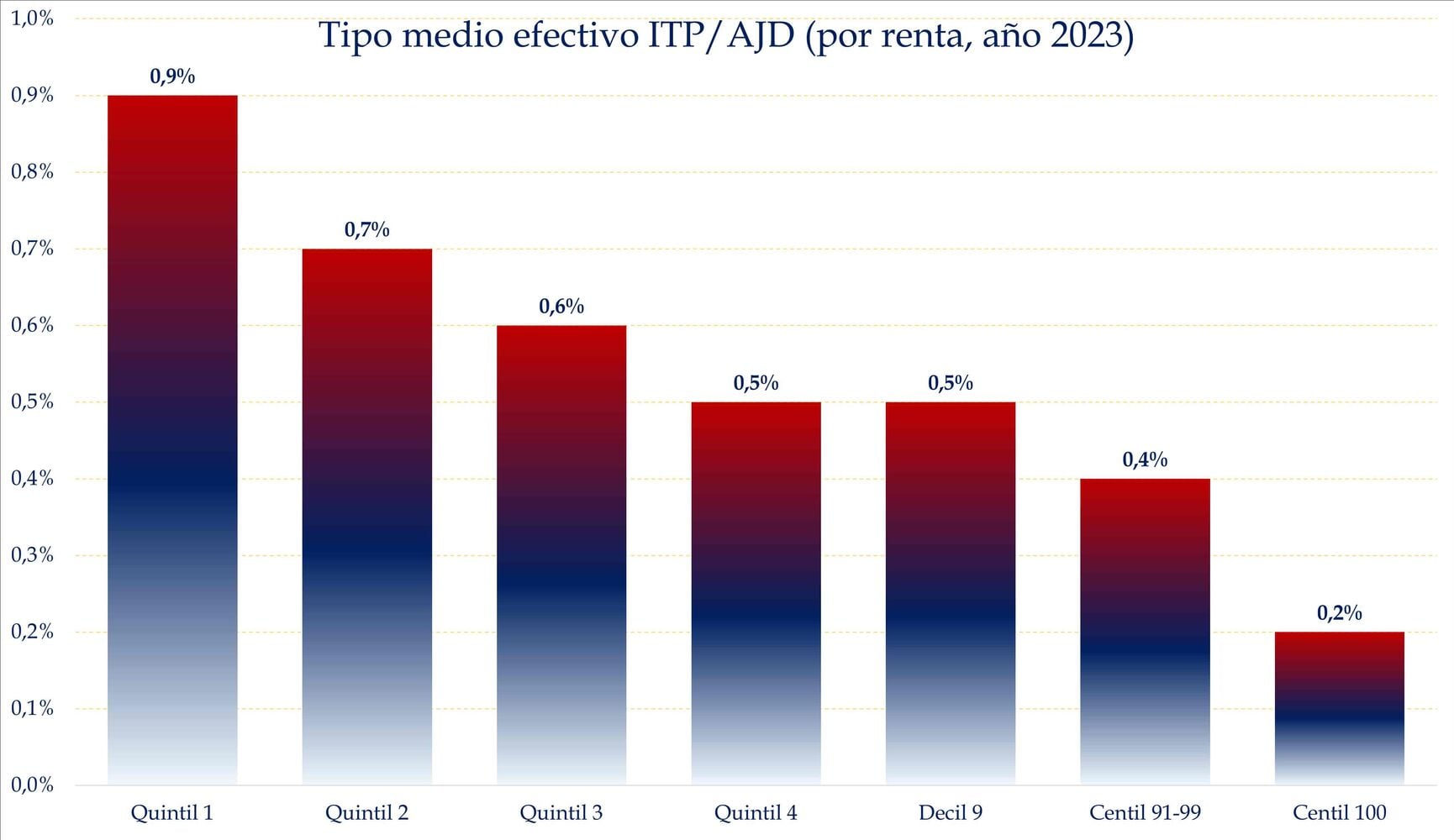

Ahora vamos con otros dos impuestos que pongo como un solo, el ITP y AJD, porque la vivienda es un tema calentito, y conviene saber que comprar casa también castiga más al que menos tiene.

El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, el famoso ITP/AJD, aparece especialmente en operaciones inmobiliarias y ciertos actos documentados. En el gráfico lo vemos; su tipo medio efectivo también desciende con la renta: 0,9% para el primer quintil, 0,7% para el segundo, 0,6% para el tercero, 0,5% para el cuarto y el decil 9, 0,4% para el centil 91-99 y 0,2% para el centil 100.

Fuente: Carlos Arenas Laorga, datos de FEDEA

La regresividad se entiende mejor si pensamos en una familia que compra una vivienda ajustando hasta el último euro de entrada, hipoteca, notaría, gestoría y mudanza. Para ese hogar, el impuesto es una barrera de acceso. Para una renta alta, puede ser simplemente un coste adicional dentro de una operación patrimonial más amplia.

FEDEA agrupa IVA e ITP/AJD porque no se puede distinguir perfectamente si los hogares han adquirido vivienda nueva, sujeta a IVA, o usada, gravada por ITP/AJD. Aun así, el resultado conjunto es inequívoco. Estos impuestos aumentan la desigualdad de la renta bruta en un 2,36% en 2023. No solo recaudan. También redistribuyen al revés.

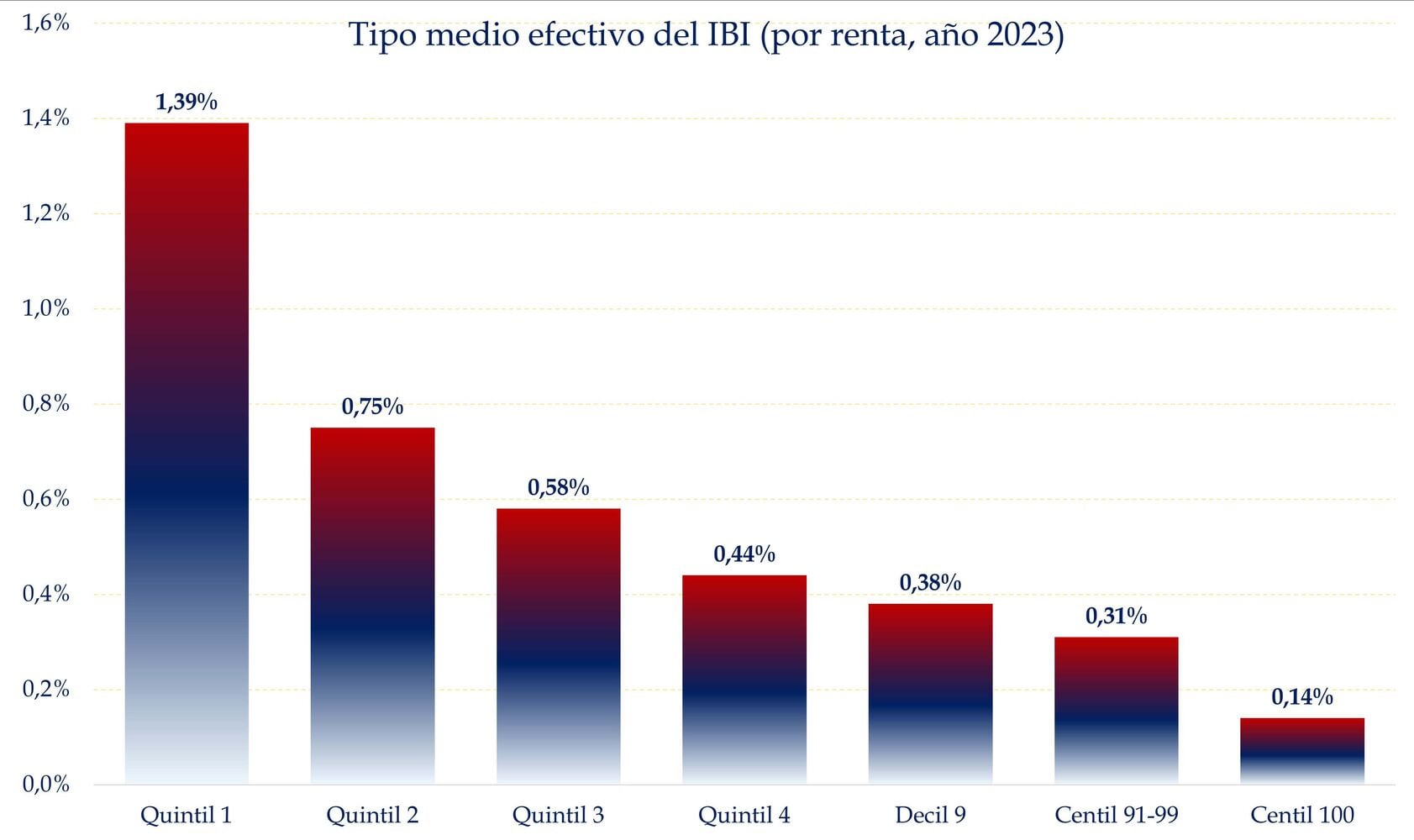

IBI, otro impuesto regresivo que tiene que ver con la vivienda. El IBI grava la propiedad inmobiliaria, pero no necesariamente la capacidad de pago actual. Uno puede tener una vivienda y poca renta. De hecho, esto ocurre con frecuencia en pensionistas, o familias que compraron hace años y hoy tienen ingresos ajustados. Incluso con una persona que heredó, pero gana muy poco.

El tipo medio efectivo del IBI sobre la renta fue del 1,39% para el primer quintil y descendió progresivamente hasta el 0,14% para el centil 100.

Fuente: Carlos Arenas Laorga, datos de FEDEA

FEDEA matiza que sus datos solo recogen el IBI pagado por la vivienda principal, por lo que no integran este tributo en el análisis agregado del sistema fiscal. Pero aun con esa limitación, el informe afirma que la parte del IBI que recae sobre las viviendas habituales es claramente regresiva, tal y como vemos en el gráfico.

Aquí aparece una cuestión importante. Patrimonio no es lo mismo que renta. Tener una casa no significa tener liquidez. Riqueza y renta pueden confundirse y no son lo mismo. Hacienda puede valorar tu casa, pero hacer la compra con pocos ingresos es la misma ruina.

Y, para no hacer más largo el artículo, me dejo otros más importantes para el siguiente: impuestos especiales, cotizaciones sociales, y patrimonio. Sí, patrimonio.