Añadir Estrategias de Inversión en Google

Si bien las materias primas son un activo de ciclo tardío, aún es notable cuán resiliente ha sido esta clase de activo con relación a las ventas generalizadas que los mercados de renta variable y bonos comenzaron a tener a inicios de año.

En junio y a principios de julio, las materias primas estuvieron bajo presión a raíz de los temores de recesión. Los bancos centrales entusiastas están tratando de arrestar la inflación restringiendo los intereses más rápido de lo que los mercados habían anticipado inicialmente. El Banco Central Europeo (BCE) arrancó una página del manual de la Reserva Federal y aumentó los tipos de interés en 25 puntos básicos, más de lo que había telegrafiado inicialmente. Las probabilidades de recesión han aumentado. La curva de rendimientos de los bonos de EE. UU. se ha invertido entre las duraciones de 2 a 10 años. Esto ha sido históricamente una de las mejores señales de previsión de mercado de las recesiones por venir (a pesar de que, históricamente, los rezagos pueden ser de un año o más). El mercado aún espera que la Reserva Federal aumente los tipos de interés más agresivamente que el resto de los bancos centrales, lo cual ha llevado a la cesta del dólar a alcanzar su mayor valor en veinte años antes de ceder la semana pasada. Un dólar fuerte ha ejercido mucha presión

sobre el complejo de materias primas.

Por lo tanto: ¿ha sido el rebote de las materias primas de las últimas dos semanas un rally de mercado bajista o deberíamos esperar algo más permanente? Hay muchos factores a considerar. Primero, aunque se avizoran los temores de demanda, es improbable que la restricción de oferta desaparezca. La guerra de Ucrania ha restringido la oferta de energía y cereales.

Esperar que Rusia respete los acuerdos realizados para permitir el paso seguro de granos y gas natural desde la región, es esperar demasiado. A las pocas horas de haber firmado un acuerdo negociado por las Naciones Unidas para permitir las exportaciones de granos, Rusia bombardeó un puerto clave en Ucrania. Por su parte Rusia culpa a los retrasos en el mantenimiento del gasoducto Nord Stream 1 a las sanciones que impiden la entrega de piezas clave. La respuesta de la UE ha sido el establecimiento de un acuerdo para un racionamiento de la energía. Parece que estos factores de choques de oferta no van a desaparecer. Es probable que haya una segunda tanda de impactos por los elevados precios de la energía y el racionamiento de energía. Por ejemplo, Alro, uno de los mayores productores de aluminio integrados verticalmente en Europa, detuvo el 21 de julio la producción de alúmina en sus instalaciones de Tulcea, Rumania, debido a los altos costes y la escasez de energía. Un anuncio similar en junio por parte de la estadounidense Century Aluminium, indica que no se trata sólo de un fenómeno europeo.

También hay una creciente narrativa con respecto al pensamiento de los bancos centrales del mundo desarrollado de montar hoy una política restrictiva para flexibilizar antes de lo que el mercado espere. Los mercados de materias primas pueden soportar el ciclo en vez de enfocarse en lo que podría ser una reducción de la demanda a corto plazo.

En China, el Banco Popular de China (PBoC) se ha mantenido por un tiempo en una dinámica de flexibilización. El financiamiento acumulado por la economía real ha aumentado notablemente y ha elevado la demanda de metales. Sumado a esto, el gobierno central ha dado luz verde a los gobiernos locales para que obtengan financiamiento a través de los bonos de propósito especial para gasto en infraestructura. Esto ayudará a que coincida la retórica del direccionamiento “total” de esfuerzos a la infraestructura del presidente Xi, con el gasto real. La demanda de metales de China en junio fue sorprendentemente fuerte, recuperando los niveles del cuarto trimestre de 2021. Si bien la disminución temporal de los casos de Covid pueden explicar parte de ello, estas medidas de estímulo podrían ser un elemento importante. El gasto en infraestructura que China ha destinado a la red eléctrica ha aumentado notablemente a partir de 2021, mientras que el gasto del primer semestre de 2022 fue casi un 10 % más alto que el del primer semestre de 2021. Esto le sigue a una disminución del gasto ocurrida entre 2016 y 2020. Asimismo, podría ser una señal de aceleración en la transición energética de China. La infraestructura de red es muy intensiva en metales.

El Oro, después de haber sido golpeado por el fortalecimiento del dólar y la venta generalizada de los bonos, puede cambiar de marcha si los temores de recesión predominan. Históricamente, si bien las recesiones no han sido favorables a otras materias primas, el carácter único de las restricciones de oferta que estamos enfrentando actualmente podría dar lugar a tiempos inusuales.

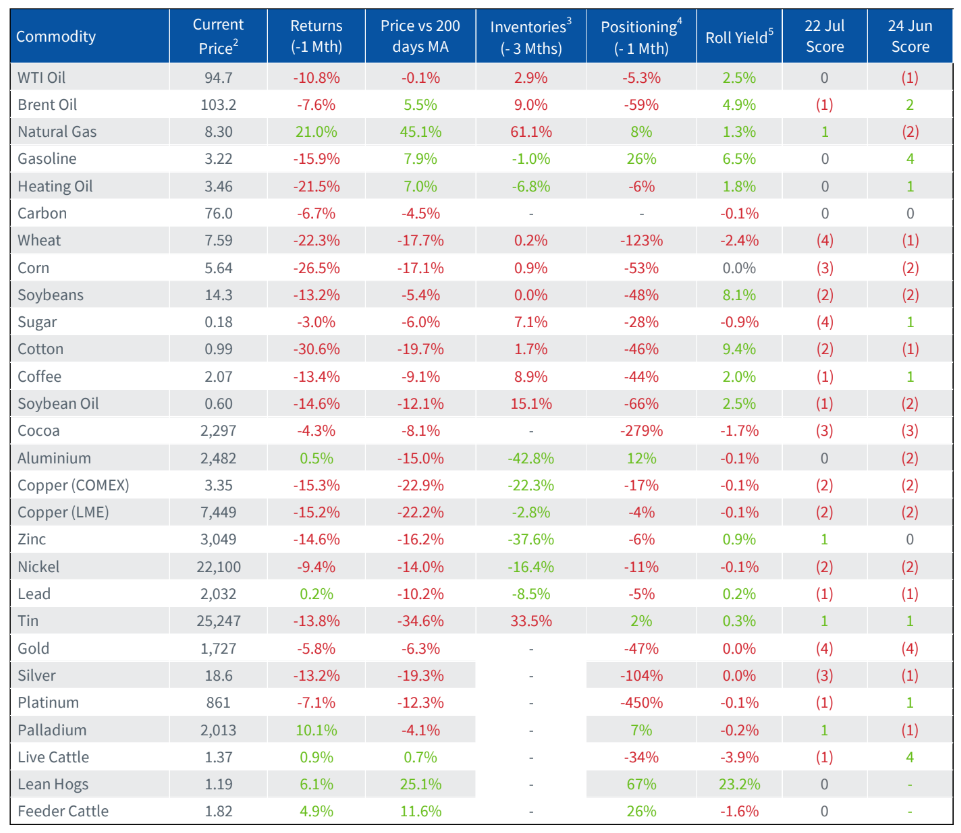

El sector de energía registró pérdidas mensuales por segundo mes consecutivo a raíz de los indicios de debilitamiento de la demanda que afectaron al sentimiento de mercado. Ante los mayores temores de recesión, la subida del sector energético se está enfrentando ahora al sentimiento bajista que los metales básicos padecieron meses atrás. El gas natural no obstante fue contra esta tendencia, revirtiendo las pérdidas mes anterior gracias al fuerte incremento de la demanda causado por el tiempo caluroso.

+ El sentimiento debilitado presiona a la baja a los precios del oro. El posicionamiento restrictivo de los bancos centrales y el dólar fuerte han golpeado a los metales preciosos a pesar de los niveles de inflación persistentemente elevados en las grandes economías. El paladio fue el único metal que brilló el mes pasado gracias a que la fuerte demanda china de exportaciones rusas lo ayudó a recuperar parte de sus pérdidas recientes.

+ El sentimiento bajista prevalece en las materias primas agrícolas debido a la Iniciativa del Mar Negro. Todo el sector de materias primas agrícolas cerró a pérdida el mes pasado. El sentimiento se vio afectado por la posibilidad de que los mayores temores de recesión reduzcan la demanda, y que el impulso de la Iniciativa del Mar Negro alivie la situación de la oferta. Pese a ello, esperamos ver un giro en los precios antes de que Ucrania vuelva a la normalización de la exportación de sus granos dado los obstáculos significativos que aún persisten.

+ Los temores de recesión continúan impactando sobre los metales industriales a pesar de los indicios de una leve recuperación. Los metales industriales han borrado sus beneficios obtenidos desde abril de 2021 debido a que el sentimiento de aversión al riesgo ha contraído fuertemente sus precios desde el segundo trimestre de este año.