Añadir Estrategias de Inversión en Google

No es la primera vez que lo explicamos, pero el oro no tiene tanto que ver con la inflación como con los tipos reales. Ya puedes dejar de leer. Este es el mensaje. Pero si quieres una explicación, te la cuento ahora.

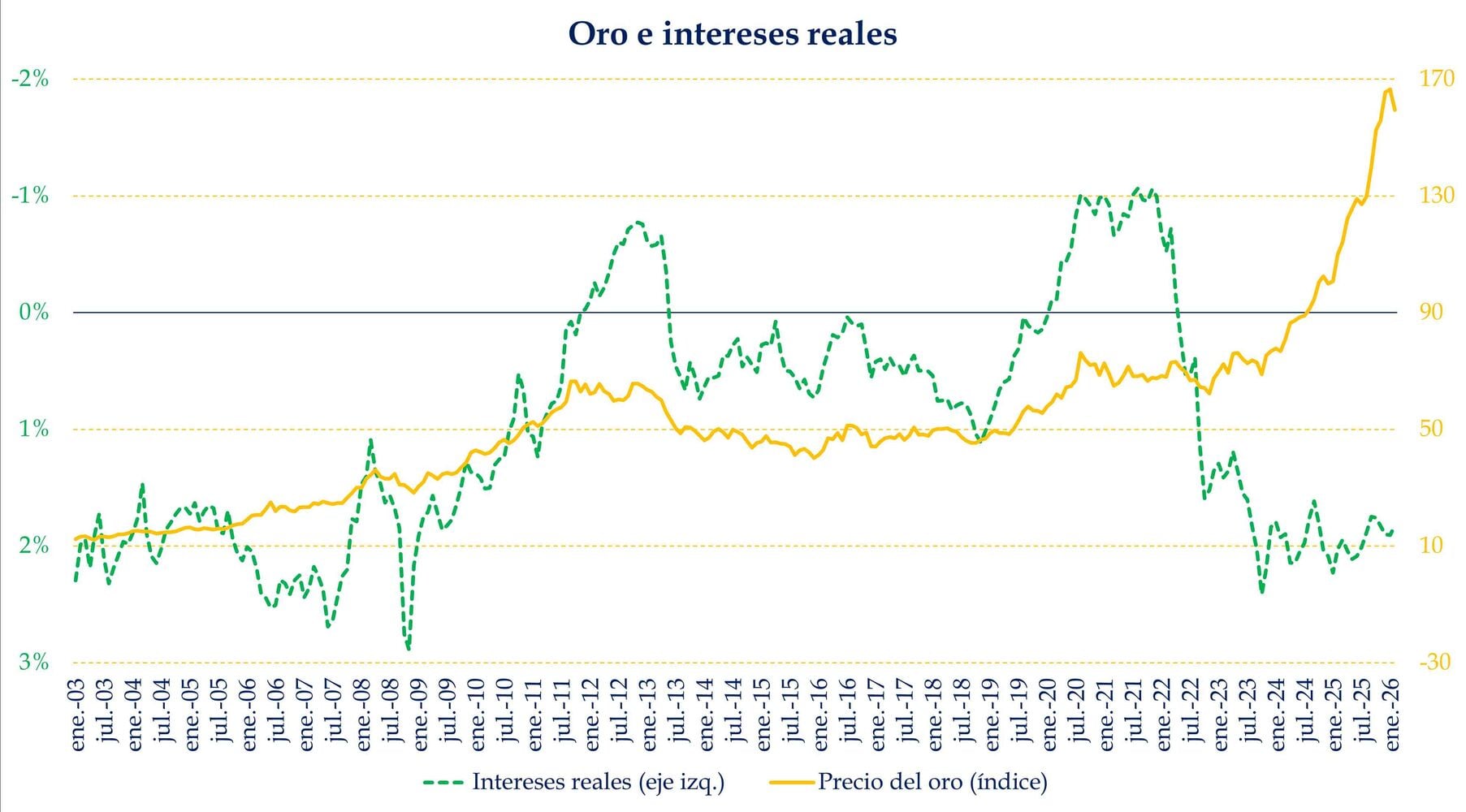

El oro no paga cupones, no reparte dividendos y no genera rentas periódicas. Por eso, históricamente, su comportamiento ha estado muy ligado a los tipos de interés reales (interés a 10 años menos la inflación). Cuando los tipos reales caen, el oro suele subir; cuando suben, cae. Esa relación es la que vimos claramente en la década pasada, cuando los tipos reales estuvieron cercanos a cero durante mucho tiempo.

Fuente: Carlos Arenas Laorga

La gente piensa que si hay guerra, el oro sube. Y si hay expectativas de inflación, con mayor motivo. Y no. A veces puede ocurrir, cuando vemos muchísima inseguridad, pero vamos a verlo detenidamente.

Estalla un conflicto en una región sensible para la energía. El petróleo sube. Y cuando el petróleo sube, el mercado empieza a oler inflación. No hace falta que el IPC haya subido todavía; basta con que los inversores crean que puede hacerlo. En ese momento, la pregunta ya no es la inflación, sino qué harán los bancos centrales.

Si el mercado concluye que la Reserva Federal tendrá que endurecer su política monetaria para evitar una nueva oleada inflacionaria, entonces empiezan a subir las expectativas sobre los tipos de interés. Un bono puede empezar a ofrecer una rentabilidad real bastante decente. Cuando la deuda pública vuelve a pagar, el oro deja de ser el único activo que vemos con buenos ojos.

Mucha gente repite que el oro es refugio frente a la inflación. La frase no es del todo falsa, insisto, pero está incompleta. Más exactamente, como decía, el oro suele ser refugio frente a los tipos de interés reales negativos. Es decir, frente a la situación en la que tu dinero en el banco o en los bonos pierde poder adquisitivo. Si un bono paga un 2% y la inflación esperada es del 4%, estás perdiendo un 2% real. Así, tener oro es un buen escudo. Cuando los rendimientos reales son bajos o negativos, el coste de oportunidad de mantener oro se reduce drásticamente, y por eso aumenta su atractivo.

Pero… si la inflación sube y los bancos centrales responden con tipos todavía más altos, de modo que los tipos reales se vuelven positivos, entonces cambia toda la película. Aquí el oro ya no protege tanto como parecía. Es más, se vuelve menos atractivo porque lucha contra un activo que sí paga.

La inflación por sí sola no garantiza subidas del oro. Lo que importa es cómo reaccionan los bancos centrales y qué ocurre con la rentabilidad real de los bonos.

De hecho, esa es la razón por la que el oro puede caer justo cuando la gente creía tener el viento de cola. Hay guerra, sí. Hay miedo, también. Hay repunte del petróleo, incluso. Pero si todo eso hace pensar al mercado que la política monetaria será más agresiva y que los bonos van a ofrecer una rentabilidad real mayor, el dinero se va del oro y entra en deuda pública.

Este fenómeno no es nuevo. Pero nos olvidamos rápido. Eso sí, alguien, con buen criterio, podría pensar que esta relación con los intereses reales se rompió en el año 2022. Y tendría razón. El oro siguió fuerte pese a que los tipos reales habían dejado de ser tan favorables.

Lo que pasó es que, tras la invasión de Ucrania, las sanciones a Rusia incluyeron la congelación de reservas en dólares y euros. Eso hizo que muchos bancos centrales percibieran que la deuda pública ya no era un activo completamente inmune al riesgo político. A partir de ahí, aumentó el interés por diversificar reservas hacia oro físico, precisamente porque el oro no es pasivo de otro Estado y no depende de que alguien quiera o pueda pagarte.

El oro dejó de ser solo cobertura frente a tipos reales bajos y pasó a ser también cobertura frente al riesgo de sanción, congelación o instrumentalización política de las reservas. Por eso las compras de bancos centrales se dispararon.

Si hoy el mercado interpreta que el conflicto actual puede meter presión inflacionaria y, por tanto, retrasar bajadas de tipos o incluso endurecer el tono de los bancos centrales, entonces los bonos vuelven a competir con el oro. Y si además no existe la percepción de que la deuda americana haya perdido su condición de activo seguro, el oro puede caer, como de hecho estamos viendo.

Que el oro puede subir con inflación, sí. Pero que su rentabilidad va ligada a los intereses reales y no a la inflación. Ah, y la máxima incertidumbre también… por eso cuando hay tanta deuda y tanto déficit estructural y la gente no se fía de la moneda fiat(valga la redundancia), es otro punto importante para el oro.

Pero cuando el mercado cree que los bancos centrales sí van a reaccionar con contundencia, el oro suele caer.

Si la guerra trae más inflación, pero también trae la expectativa de bancos centrales más duros y bonos más rentables en términos reales, el oro puede bajar. Si la inflación se come la rentabilidad de los activos monetarios o la confianza en la deuda pública se deteriora, entonces el oro vuelve a ser un activo estrella.

No basta con mirar la inflación, debemos observar qué hacen —o qué se espera que hagan— los bancos centrales y cómo evolucionan los tipos reales. Ahí suele estar la diferencia.