Oportunidades y riesgos en un mercado teñido de rojo

Jornada de grandes caídas en los mercados americanos, sumergidos en una gran volatilidad. Si hace unas semanas la atención se volcaba sobre el sector tecnológico, las caídas de ayer han tenido como principales protagonistas a las empresas de ventas minoristas.

El gigante minorista Target caía con estrépito y citaba a las presiones de las cadenas de suministro y el aumento de gastos como los principales motivos en la caída de sus beneficios, haciéndose eco de las preocupaciones expresadas previamente por su rival Walmart, que el martes sufrió su peor día de cotización en más de tres décadas.

Parece que los inversores comienzan a asustarse a medida que aumenta la evidencia de que la economía se dirige a un ciclo de estanflación, rozando algunos de los principales selectivos americanos las caídas del 20% desde sus máximos, que les harían entrar en un mercado bajista. De hecho, el Nasdaq ha sido el primero de ellos en sobrepasarlo, bajando desde estos niveles hasta un 26%.

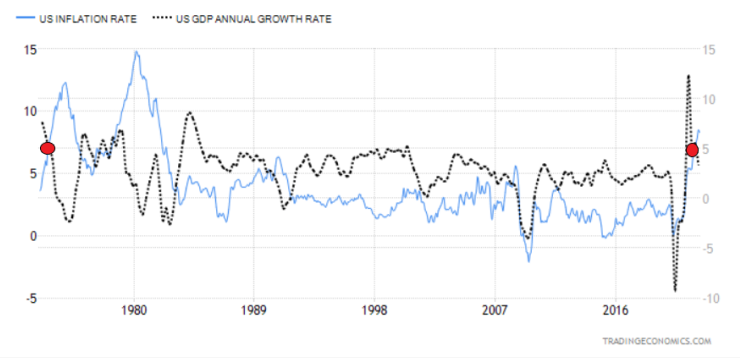

Si miramos con perspectiva algún mercado similar bajo el contexto actual, podríamos encontrar algunas similitudes con el periodo de 1973-1974. Como se puede observar en el gráfico inferior, en aquel momento se vivió un periodo con inflación al alza y con una caída significativa del crecimiento anual del PIB y parece que en niveles idénticos a la actualidad.

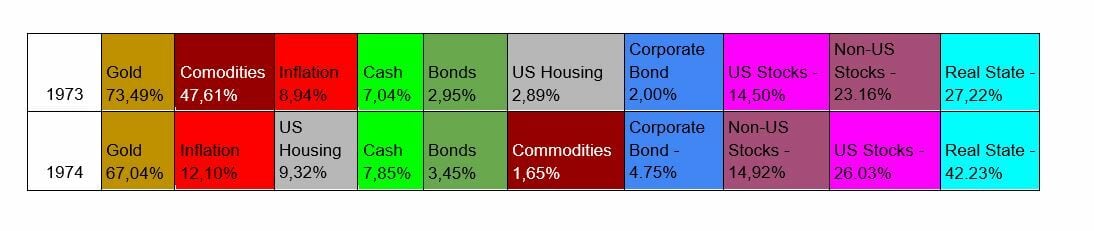

En ese periodo también se vivió una gran crisis de materias primas, lideradas por las subidas de casi el 300% del precio del petróleo. Mientras que ahora ese porcentaje es inferior, la crisis de los precios en los alimentos puede desencadenar en subidas al alza de la inflación y preocupaciones de escasez a nivel global. Otra curiosidad (o todo lo contrario), es la evolución de los activos en la sesión de ayer y la comparativa con aquel entonces.

Mientras que los principales selectivos caían de media un 4%, el dólar, el VIX y la renta fija gubernamental subían y algunas materias primas como el oro y el gas natural se mantenían en terreno neutro.

En el cuadro inferior podemos observar la rentabilidad ofrecida por cada tipo de activo en aquellos años.

¿Cuáles son los principales riesgos actuales?

Desde luego, la subida en los precios se mantiene como el principal riesgo del mercado. Dado que, actualmente, la revalorización en petróleo y gas ha sido muy significativa para nuestro día a día, vemos con gran preocupación una posible gran subida en el precio de los alimentos.

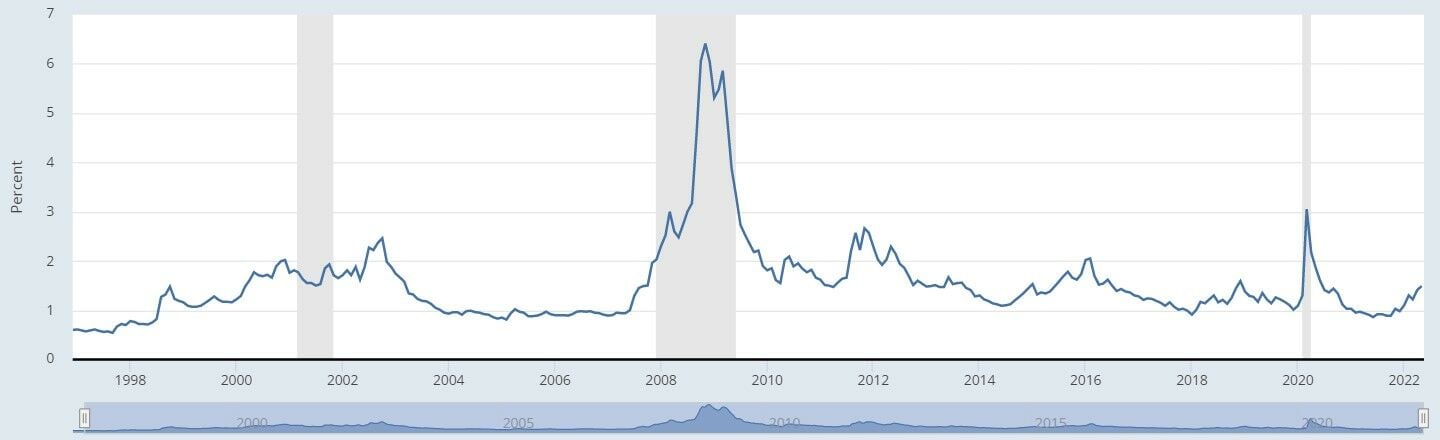

Por otro lado, los spreads de crédito continúan estables tanto en bonos investment grade como en high yield. Como podemos ver en el cuadro inferior, todavía nos mantenemos muy lejos de las cifras de las crisis del 2000, 2008 o 2020. Sin embargo, y precisamente porque no hemos llegado a ese nivel y hemos visto caídas tan abultadas en el mercado, este factor nos preocupa.

Hay que recordar que una mayor subida del spread de crédito sumado a una mayor rentabilidad de los bonos del tesoro hacen que las empresas, a la hora de poder emitir nueva deuda, se financien a niveles enormes. Si hace menos de un año una empresa de investment grade podía emitir, de media, deuda a 10 años pagando un 2,30% anual, en estos momentos estaría rondando el doble, lo que podría presagiar un inicio de riesgo default en algunas de ellas.

Por último, en el lado de las mayores caídas de 1973-1974 podemos destacar la corrección del real estate. En 2021 tuvo un pico máximo de revalorización cercano al 40%. En estos momentos del año se mantiene al alza y nos preocupa que en caso de darse la vuelta pueda provocar un mayor efecto contagio.

¿Cuáles son las principales oportunidades?

1- ORO

Llama la atención que el Oro, que mantiene una rentabilidad anual en 2022 cercana al -1%, tenga tanta dispersión con respecto a aquel periodo, cuando la mayoría de sus drivers parece que evolucionan de una manera similar a aquel entonces, Incluso el índice del dólar (DXY) cotizaba cercano a niveles de 100.

En este caso creemos que el activo que mejor nos va a permitir beneficiarnos de una posible revalorización va a ser el ETF EGLN.UK.

2- RENTA FIJA GUBERNAMENTAL

Ante esta situación, y viendo el entorno de los próximos meses, creemos que tener una parte de nuestra cartera en inversiones de renta fija gubernamental americana funcionará no sólo como cobertura de riesgo, sino como búsqueda de apreciación de capital. Lo haremos a través del ETF DTLA.UK.

La renta fija de gobierno funciona muy bien como activo refugio en momentos de tensión, tal y como pasó en los peores momentos del COVID19. Si algo teme el mercado es precisamente es la incertidumbre y actualmente tenemos encima de la mesa subidas de tipos progresivas por parte de los bancos centrales, alta inflación y un conflicto bélico con difícil solución.

Creemos que los vencimientos más largos lo harán mejor, porque son más dependientes de los datos de inflación y crecimiento, referencias, principalmente esta última que podrían ir a menos en el medio plazo. Mientras, os tramos cortos de la curva dependen fundamentalmente de las tasas de interés de la FED y es este uno de los motivos de la inversión de la curva. De hecho, entre 2004 y 2006 las tasas subieron del 1% al 5%, pero los bonos a mayor plazo apenas se movieron.

3- DÓLAR

La tercera oportunidad sería el dólar, a través del ETF UUP.US. En este caso, creemos que al igual que ocurrió en pleno estallido del coronavirus, el inversor se protege ante las incertidumbres y miedos mundiales en la principal divisa del mundo.

Viendo como la Reserva Federal mantiene un tono más hawkish en su política monetaria que otros bancos centrales para su programa de subida de tipos, creemos que la divisa norteamericana continuará su proceso de revalorización actual. E, incluso, en caso de ver un estallido en los precios de los alimentos podría ser aún más restrictivo.

Además, una mayor cantidad de entradas en efectivo en inversiones denominadas en dólares como la renta fija gubernamental debería de propiciar una apreciación en su divisa.