El año del que OHL sale fortalecida. Así es como define OHL en su nota de prensa el ejercicio 2014. No es para menos si se piensa que la compañía ha conseguido rebajar el ratio de apalancamiento – Deuda neta con recurso/Ebitda con recurso- hasta las 2.5 veces y destaca una importante posición de liquidez con recurso de 1.600 millones de euros con el 95% de las líneas de crédito sin disponer después de haber cancelado anticipadamente los bonos vencimiento 2015.

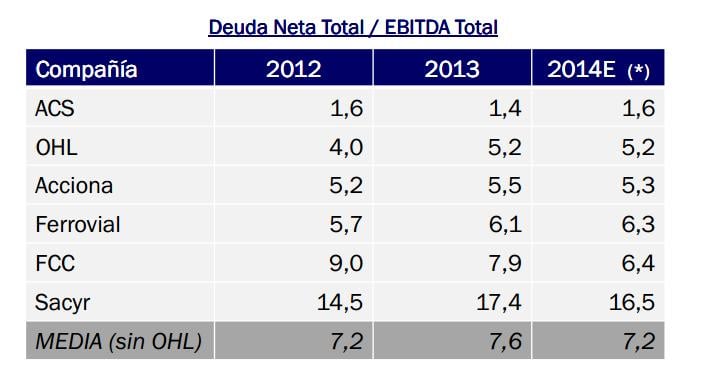

Tomando como referencia los tres últimos ejercicios cerrados, OHL es de forma consistente la segunda compañía con menor apalancamiento del sector.

La compañía cerró el ejercicio con unas ventas de 3.730 millones de euros y un margen Ebitda de 1078.4 veces, un 11% por debajo de los resultados del ejercicio previo. La compañía cerró 2014 con un beneficio neto de 23.2 millones de euros que se vieron afectados por la plusvalía de la venta del 5% de Abertis (+214.4 millones) y la dotación por provisiones (-301.1 millones de euros)-

Por actividades, el negocio de concesiones tuvo unas ventas de 465.8 millones de euros, que suponen un Ebitda de 866.5 millones. Construcción, que aporta un 75% de las ventas de la compañía, obtuvo unas ventas de 2.793 millones en tanto que el resto de actividades firmaron 2014 con unas ventas de 417.3 millones. Este negocio aporta un 75% del total de las ventas de la compañía. La actividad internacional continúa teniendo gran relevancia dentro del grupo, representando el 77% de las ventas y el 98% del Ebitda.

Si quieres ver todos los análisis y recomendaciones de OHL; consulta la ficha de la acción