Añadir Estrategias de Inversión en Google

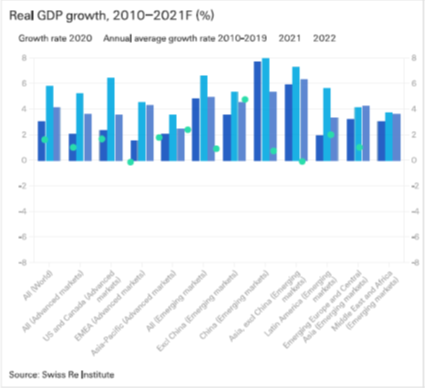

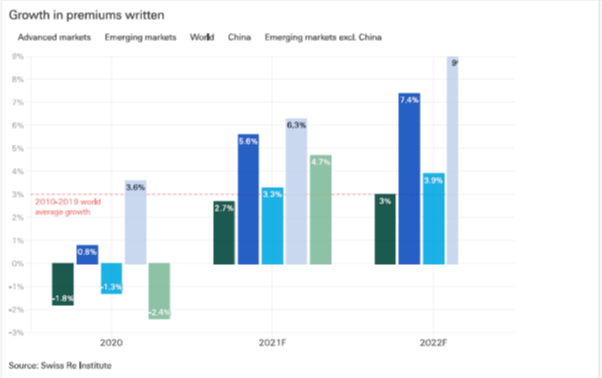

Las cifras del negocio asegurador global reflejan bonanza. No solo por ser el sector con un mayor volumen de ingresos, por delante de los fondos de pensiones, la industria petrolífera y gasística, la inmobiliaria y la dedicada a la venta de automóviles, según el top-five que elabora IbisWorld, la firma de investigación de mercado estadounidense. Sino por el consistente crecimiento de la demanda de sus servicios -del 3,3% en 2021 y del 3,9% en 2022, aventura el informe anual de la aseguradora Swiss Re. Pero, sobre todo, porque rebasará, a la conclusión de este ejercicio, los 5,5 billones de dólares. La predicción de Statista revela un crecimiento de los ingresos del 13% respecto al año de la Gran Pandemia, un dato revelador de que la industria ha superado con un indudable éxito la crisis del coronavirus. Con perspectivas de bonanza hasta 2025, último año evaluado por la plataforma de revelación de información y análisis alemana.

Sin embargo, pese a la frondosidad del árbol, el sector no quiere dejar de otear el bosque. O, dicho de otro modo, sus directivos no desean caer en la complacencia. Porque hay un riesgo que les crea notables dolores de cabeza: el cambio climático. Al que le han colgado el cartel del gran desafío futuro para el conjunto de la industria. El factor que va a determinar cambios de calado, estructurales y sistémicos en sus distintas líneas de negocio. Con independencia de cuáles sean los servicios y las pólizas que pongan en liza cada compañía, especializada o no, en cualquiera de sus ámbitos de actuación asegurador. Además del área de Salud, la más importante porque acapara más de la mitad de la facturación de la industria en términos globales, destacan otros cuatro bloques de coberturas: el de hogar (viviendas e inmuebles comerciales, empresariales o fabriles, esencialmente); el de responsabilidad civil, el de automóviles o los seguros laborales.

Los daños colaterales -y todavía, en ocasiones, indescifrables- del cambio climático han pasado a ser el foco de tensión del espectro asegurador global. Así lo certifica AXA, la multinacional gala en un reciente informe en el que sitúa el calentamiento del planeta como el principal factor de riesgo sobre sus negocios. Desplazando a las amenazas de pandemias (de su edición de 2020 en plena propagación del Covid-19), que fue la prioritaria y que cede hasta el tercer peldaño, y por delante del peligro a los ciberataques. La catástrofe climática será la mayor preocupación para los próximos cinco a diez años; una década clave para contener el calentamiento de la Tierra, explican sus analistas, a partir de los resultados de un sondeo entre más de 3.500 profesionales de 60 países que operan en este sector -y de otra muestra paralela, entre 20.000 personas las sociedades civiles de 20 países- y que vuelven a erigir a este desafío como el más trascendental, como ya ocurriera en 2018 y 2019, los dos años que precedieron a la crisis sanitaria y a la Gran Pandemia económica.

En el fondo, explica Thomas Buberl, CEO de AXA, “ha vuelto al top de las agendas” directivas del sector, “una buena noticia, por dos razones, porque la expansión del coronavirus se ha frenado por las vacunas, y porque el pasado ejercicio temimos que el riesgo sanitario eclipsara el peligro de emergencia climática”. Asunto que modificará las pautas de las pólizas de seguro, que serán cada vez más sensibles a fenómenos climatológicos extremos y a una subida de temperaturas que podría ser más abrupta que gradual si no se toman medidas urgentes. Así lo cree el 84% de los expertos de este segmento productivo y ocho de cada diez ciudadanos consultados por el gigante asegurador francés. Frente al 61% de respuestas de profesionales que se inclina por dar mayor notoriedad a los ciberataques. Brecha que Frederic de Courtois, número dos de Buberl, achaca a “la aceleración del uso de instrumentales digitales entre las compañías aseguradoras a lo largo de la pandemia para contrarrestar el riesgo añadido de crímenes cibernéticos”.

La amenaza climática también ha sido elevada a la máxima categoría de riesgo por parte de los bancos centrales. Supervisores -y reguladores- del sector, junto a las entidades financieras, que se afanan en perfilar modelos de vigilancia exhaustiva sobre los riesgos del clima. Como el de la Reserva Federal de Nueva York -una de las 19 que conforman el Comité de Mercados Abiertos de la institución-, el primer escenario de análisis, sobre el que se podrían configurar futuros test de estrés de cambio climático para bancos y aseguradoras, aseguran en Morgan Stanley. A partir de un paper escrito por dos de los economistas de la Fed neoyorquina, en el que se desglosa los métodos de identificación de activos en entidades financieras y aseguradoras que resultarían vulnerables ante un shock climático, así como sus capacidades de resistencia, sus niveles de solvencia adecuados y sus expectativas de capital.

De sus pesquisas metodológicas se extrae una deliberación clara, que los bancos deberían hacer esfuerzos “financieros substanciales” para abordar las “deficiencias de capital” ante posibles y muy probables eventualidades medioambientales futuras. El modelo, por ejemplo, calcula que Citigroup hubiera tenido que aumentar su contingente de solvencia financiera para restaurar su ratio prudencial de capital contra el cambio climático en 73.000 millones de dólares en 2020, lo que ha llevado Elen Zentner, economista jefe para EEUU del banco de Morgan Stanley, a calificar de “importante paso hacia adelante la decisión de la Fed de establecer test de estrés formales a las instituciones financieras y aseguradoras en este terreno”. Dentro de un capítulo, los efectos del cambio climático, que están siendo evaluados para su integración en la política monetaria por los grandes bancos centrales. De hecho, el presidente de la Reserva Federal, Jerome Powell, viene expresando su deseo de que los análisis de emergencia climatológica conformen un área propia de investigación dentro del servicio de estudios de la Fed.

Cambio de planteamiento predictivo

Un modelo que tendría fácil traslación al sector asegurador, como explica Alex Martin, analista en el think tank Americans for Financial Reform. Ante la sucesión de incendios en California, los cientos de fallecimientos por lluvias torrenciales y desbordamiento de ríos en Europa, o las olas de calor extremo en Oregón de los últimos años. Por citar solo alguno de los fenómenos de más siniestralidad climática. En un mundo que siempre se ha enfrentado a catástrofes naturales pero que, en los próximos años, tendrá que abordarlos de forma más intensa y volátil, especifica Matthew Kahn, rector de economía medioambiental de la Universidad del Sur de California. Los analistas del banco de inversión americano creen que el modelo predictivo de los tres autores del estudio -Hyeyoon Jung, de la Fed de Nueva York, Richard Berner, ex director de la oficina de investigación financiera del Tesoro americano y Robert Engle, de la Universidad de Nueva York- podría convertirse en el examen al que podría someter la Reserva Federal tanto a bancos como a aseguradoras entre 2023 y 2025.

Desde McKinsey, Kia Javanmardian, socio especializado en el sector asegurador, reconoce que estas firmas se afanan por calcular los nuevos riesgos climáticos. “Están revisando sus formas de ver el mundo, de compulsándolas y estableciendo el orden de probabilidades de que suceda una serie de acontecimientos relacionados con el calentamiento global”, asegura. Antes de precisar que con “un fenómeno como el del clima el pasado no es muy representativo de lo que puede ocurrir en el futuro”, lo que añade complejidad a las valoraciones. Aun así, “algunas de ellas ya están dando los primeros pasos en la prevención de daños sobre la propiedad” y, en el caso de las médicas, sobre la salud. Pero, en definitiva, la práctica totalidad barajan escenarios con unos nuevos hábitos de comportamiento humano. En función de espacios geográficos más o menos seguros frente al cambio climático. O de virajes regulatorios. Como el que prohíbe en California la edificación en áreas más sensibles a los incendios. Y que resulta ser un buen ejemplo de que la adaptación a las circunstancias medioambientales, a veces, ya se produce en tiempo real. No por casualidad, la capacidad de predicción es la mejor de las bazas de una aseguradora. Aunque también los datos inducen a adelantarse a los tiempos. Según Grist, plataforma de información sobre el cambio climático, las firmas del sector destinaron 31.000 millones de dólares anuales al pago de indemnizaciones entre 2010 y 2020 por daños derivados de desastres naturales. Cantidad sensiblemente superior a los 19.000 millones que sufragaron en la década precedente. Mientras alguna de ellas, como Poe Financial -cuarta de Florida- se tuvo que declarar en quiebra después del Huracán Katrina.

Pese a estas maniobras, las aseguradoras tendrán que estar vigilantes a las transformaciones en el ámbito legal. En EEUU, por ejemplo, se acaba de permitir la venta de seguros federales contra riadas, dando rienda a un espacio mucho más ancho y cargado de bifurcaciones para el negocio asegurador. Aunque algunos economistas, como Javanmardian, son de los que piensa que esta estabilidad a corto y medio plazo puede ser una trampa de larga duración antes las insostenibles cotas de carestía de construir o rehabilitar inmuebles en áreas de alta vulnerabilidad climática. O, como indica Kahn, el profesor de la USC, lo mismo que una póliza de coches puede ser de más cuantía para un conductor masculino que femenino -por el descenso del número de siniestros entre las mujeres- o un seguro de vida resultará más caro para una persona mayor que una joven en el caso de las vinculadas a catástrofes climatológicas pueden variar de tarifa si el alojamiento se encuentra o no en zonas de alto riesgo, explica en Marketplace. Áreas que, además, podrían experimentar mayores incrementos, por ejemplo, por absorber flujos de inmigrantes generados por fenómenos naturales, lo que también se podría traducir en alteraciones de precios por clases sociales.

El análisis geo-espacial y el Big Data se ha colado, pues, en las salas de máquinas de las empresas aseguradoras. También con respecto al sector privado. Jupiter Intelligence lanzó ya en 2018 una aplicación para evaluar los riesgos climáticos en la gestión para compañías. Desde riadas, hasta fuegos, sequías o oleadas de calor o de viento, calculando el coste de un desastre en cualquier parte del planeta. Con proyecciones sobre el clima y análisis de activos, desde instalaciones o sedes corporativas o los efectos sobre poblaciones cercanas en caso de catástrofe de una planta con índices de toxicidad. “El mundo será muy diferente en sólo cinco años y todos tendremos que adaptarnos y ser cautelosos y previsores sobre los peligros climáticos y los impactos que van a crear sobre empresas, negocios y reputaciones”, explica Rich Sorkin, CEO y cofundador de Jupiter. Para Kahn, las aseguradoras tienen la oportunidad de jugar un papel transcendental en la mitigación de las peores consecuencias del clima sobre los consumidores, “pero tienen que actuar con suma celeridad”, porque -incide- “se encuentran en el filo de la navaja”.

El boom financiero de la industria global

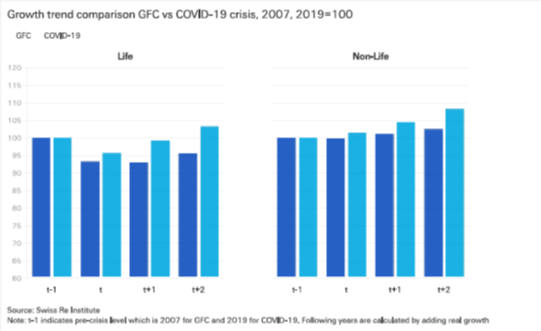

Sin embargo, para abordar estos desafíos, la industria navega por aguas tranquilas. Al menos, al inicio de su larga hoja de ruta. Con una coyuntura global en fase de crecimiento, pese a tsunamis como el energético o fantasmas como el de la inflación, el sector sale de la crisis sanitaria y la Gran Pandemia económica fortalecido, con perspectivas de ingresos por encima de las cotas de riesgo, una demanda de seguros boyante y una previsión de amplia propagación por mercados emergentes, según el diagnóstico anual de Swiss Re, que resume en cinco gráficos elocuentes. Un primer botón de muestra de todo ello es el resultado de las firmas de seguros de vida, que han elevado sus beneficios globales, después de la primera gran contención del Covid-19 por las vacunas, en un 8,1% en el primer trimestre de 2021, como avanza S&P Global Intelligence.

Desde Deloitte, en su Panorama Asegurador 2021, precisa que las aseguradoras, durante el largo periodo de pandemia, se han sabido adaptar a las circunstancias y los clientes, con capacidad de ahorro por los meses de confinamiento, han mirado con mayor atención y predisposición a las ofertas de seguros. Pero con un mensaje claro de tener los pies en el suelo: “el Covid-19 nos ha revelado la falta de preparación de nuestros negocios a las inclemencias económicas y del clima” a tener del resultado de un sondeo entre 200 directivos de aseguradoras de todo el mundo en el que casi la mitad -un 48%- considera prioritario articular protocolos de actuación futura y sólo uno de cada cuatro (25%) juzgó idóneos los planes de acción de resiliencia financiera y operativa que pusieron en marcha sus compañías. La parte más dura de la travesía por la crisis sanitaria fue en la primera mitad de 2020. Seis meses en las que las cancelaciones de eventos y las compensaciones a trabajadores hicieron tambalear sus cuentas de resultados. Aunque las de mayor descenso fueron las indemnizaciones por las pólizas de vida -por el repunte meteórico de defunciones- y de vehículos, en donde se instalaron prórrogas en los plazos de cobertura y, por lo tanto, un aminoramiento de ingresos. En un clima de ingresos y gastos en constante revisión, con distorsiones en las perspectivas regionales y una necesidad urgente de desarrollo de nuevos servicios. Como la reciente oferta aseguradora de Lloyd’s a pymes que sufran disrupciones en sus sistemas tecnológicos. O la adaptación a preferencias sociales como una mayor adecuación a las necesidades individuales de los clientes en los seguros de auto y de hogar o, en especial, a las de los estratos más jóvenes que, por ejemplo, muestran un mayor interés en coberturas que no solo afecten al vehículo privado, sino a cualquier otra modalidad de desplazamiento por vías rodadas, ferroviarias o aéreas; es decir, pólizas de transporte integrales.

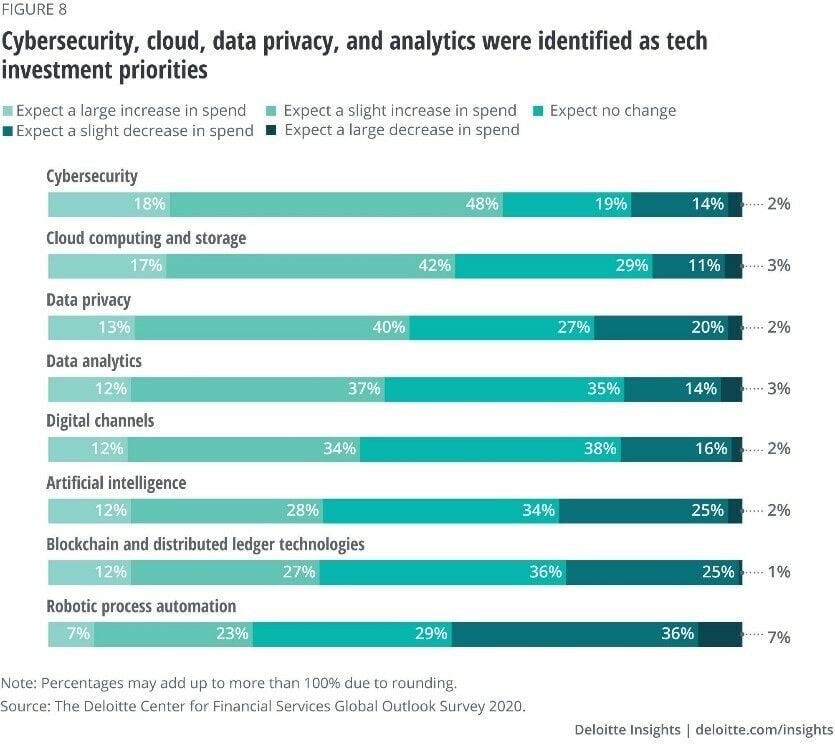

Pero todavía hay más incógnitas por resolver. El status quo asegurador se reconvertirá en mayor o menor medida y con más o menos celeridad en función de sus inversiones en digitalización y nuevas tecnologías, que jugarán un papel determinante en las capacidades de transformación de sus planes corporativos. Como así lo cree el 79% de los directivos consultados por Deloitte. O los gastos en ciberseguridad, prioridad para dos de cada tres altos cargos, y trabajo en remoto.