Añadir Estrategias de Inversión en Google

Un aspecto que ya se contemplaba desde 2018, era el hecho de si Banco Santander recompraría la emisión de CoCos AT1 de €1.500 millones con un interés del 6.25% y fecha de recompra fijada para el 12 de marzo de 2019. En general, cuando el título se acerca a la fecha de recompra, el mercado realiza un escrutinio más exhaustivo para determinar si el emisor refinanciará el bono. Ya en el tercer trimestre de 2018, los inversores comenzaron a especular sobre si Santander recompraría o no los bonos, reflejándose esto en la caída del precio al contado a 94.48 -equivalente a un descenso de casi un 6% por debajo de la par el 4 de enero de 2019-. A principios de febrero, Santander emitió nuevos CoCos AT1 denominados en dólares, recaudando 1.200 millones de dólares. Esto ha llevado a los inversores a especular que lo obtenido sería utilizado para la recompra de los 1.500 millones de euros de los bonos a los que se les acercaba la primera fecha de recompra. Si bien esto parecía plausible, los bonos elegibles como capital AT1 del banco según el tratado de Basilea III, deben cumplir con quince criterios específicos, los cuales también determinan las acciones del emisor. A continuación destacamos algunos de ellos:

- Un banco no puede realizar nada que genere expectativas sobre que la fecha de recompra será ejecutada

- Los bancos no deben ejecutar una fecha de recompra a menos que repongan el instrumento recomprado con capital de la misma calidad o mejor. Asimismo la sustitución del capital es realizada en condiciones que sean viables para la capacidad de ingreso del banco

- El banco debe demostrar que su posición de capital está bien por encima de los requisitos mínimos de capital una vez que la opción de compra es realizada

Es por ello que, dado que las condiciones de mercado son una parte fluida de la ecuación, es importante que los inversores entiendan el equilibrio entre la recompra de bonos en la primera fecha de vencimiento y la capacidad que los bancos tengan para mantener su fortaleza de capital al realizarlo.

El mercado de bonos CoCo AT1 es una estructura de bonos relativamente nueva surgida en 2013. Aunque la mega pérdida que Banco Popular tuvo en junio de 2017 con los CoCos AT1 fue un acontecimiento significativo en esta clase de activo, deberíamos esperar a ver qué pasa en otros casos de primeras fechas de vencimiento de estos bonos para captar también el potencial interés del inversor. A continuación detallamos la decisión de Santander y el nivel de atención que ha acaparado.

El 12 de febrero de 2019, Santander confirmó que no recompraría sobre la primer fecha de vencimiento del 12 de marzo de 2019, la emisión de los CoCos AT1. Si bien esto en un momento pareció sorprender a los inversores, los tenedores de bonos ya se han quemado en el pasado con Santander y deberían entender que ésta no es la primera vez que el gigante español genera una controversia en torno a la gestión de sus obligaciones. Aunque el precio al contado de los AT1s denominados en euros cayó casi un 6% por debajo de la par el mes pasado, el 11 de febrero repuntaron hasta volver casi a la par a medida que los inversores comenzaban a descontar una mayor probabilidad de que Santander anunciase la recompra de los bonos el 12 de febrero. Al final, los costes de financiamiento para mantener a los CoCos AT1 remanentes fueron más baratos que los costes de financiación actuales y por lo tanto, Santander infirió que la decisión se basaría puramente en condiciones de mercado.

Si bien esto seguramente deje descolocado por el momento a los inversores en el mercado de CoCos AT1 debido a que los bancos en general recompran los bonos sobre la primera fecha de vencimiento, esto ya ha sucedido antes en el mercado de deuda subordinada. Por ejemplo, Deutsche Bank AG salteó en 2008 la opción call sobre su Euro Lower Tier 2, descolocando a los inversores también en este caso. Inclusive hace no tanto, en 2016, Commerzbank AG y Standard Chartered Plc extendieron su deuda subordinada.

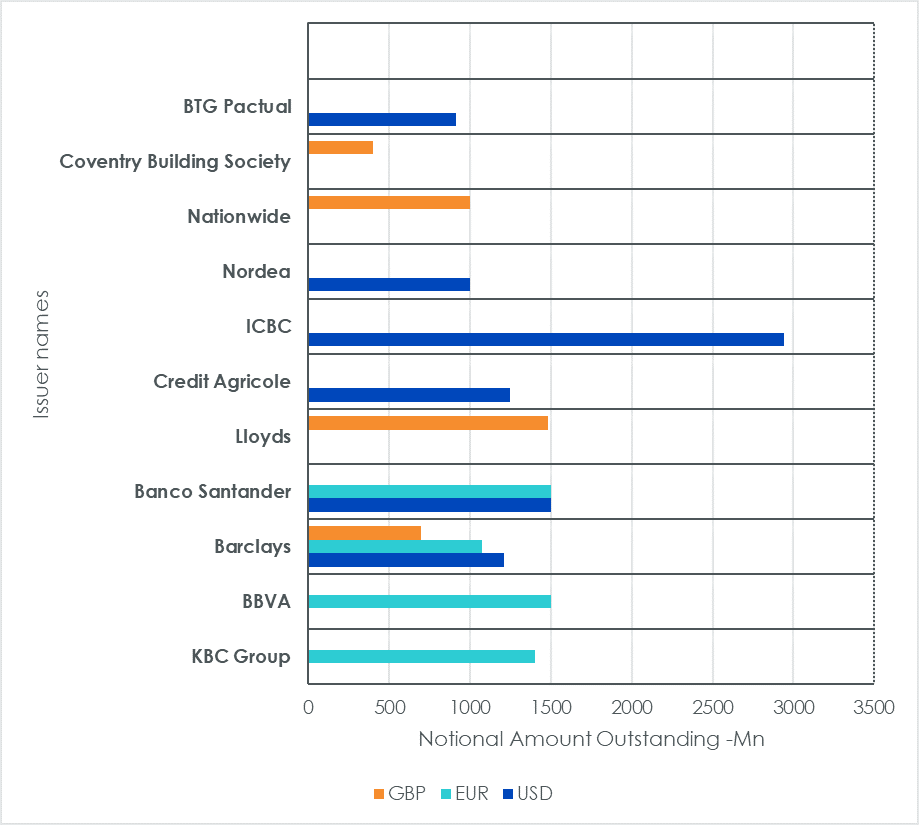

Creemos que en el futuro este comportamiento estará impulsado por una combinación de lo ya actuado en el pasado, el estado de sus balances y las condiciones de mercado. Es por esto que no podemos inferir que la decisión de Banco Santander de no recomprar los bonos sea una norma de mercado a partir de aquí. Existe un gran número de emisores de bonos CoCos AT1 que se acercan a sus primeras fechas de vencimiento de 2019, lo cual debería darnos una mejor idea sobre qué tipo de conducta de mercado esperar a futuro. Por el momento, existe la posibilidad de que este evento presione a los rendimientos al alza en el mercado de los AT1s a medida que se descuenta nuevamente la prima de riesgo, especialmente para aquellos bonos con bajos spreads reestablecidos. En el caso de Santander, podría darse la situación en la que los inversores demanden mayores spreads para las nuevas emisiones. El gráfico 1 pone en perspectiva a los emisores qué les depara la primera fecha de vencimiento de 2019.

Gráfico 1: la lista de los emisores que en 2019 hacen frente a sus primeras fechas de vencimiento

Fuente: Markit, Bloomberg. Los datos corresponden al 31 de diciembre de 2018. El mercado de los CoCosAT1 está representado por los componentes del iBoxx GBP Contingent Convertible Index, el iBoxx EUR Contingent Convertible Index y el iBoxx USD Contingent Convertible Index. La emisión se basa en la primera fecha de liquidación de los CoCos subyacentes en los índices a los que se hace referencia. El tipo de cambio aplicado a la emisión en euros y libras esterlinas, es el tipo de cambio a la fecha de la primera liquidación según lo informado por Bloomberg. La rentabilidad histórica no es un indicador de rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres. Usted no puede invertir directamente en un índice.

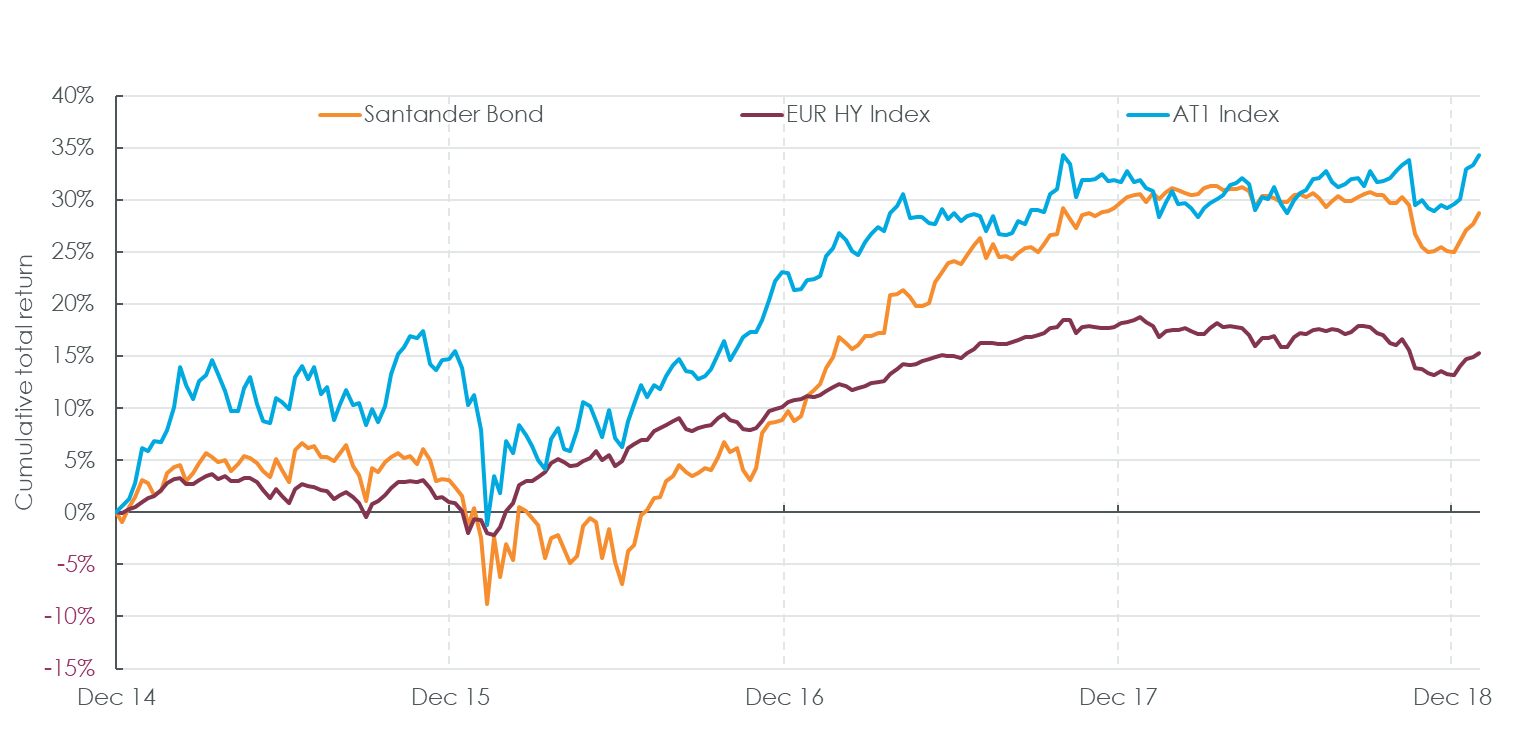

Para los inversores dentro del mercado de los CoCos AT1, las instancias en donde se constatan variaciones de precio significativas frente a las emisiones de bonos individuales, resalta el beneficio de invertir en un índice diversificado que tiene topes por emisor individuales del 7.5%, tal como es el caso del iBoxx Contingent Convertible Liquid Developed Europe AT1 Index (índice AT1). A continuación se muestra que el índice AT1 ha marcado un rendimiento superior que el Santander 6.25% AT1 CoCo, con fecha de vencimiento de 12 de marzo de 2019 y el índice Euro HY sobre una base de cinco años. El retorno total anualizado del índice AT1 ha sido del 7.58%, superando durante el período al de los bonos Santander AT1 CoCo y al del índice Euro HY, por 102 y 394 puntos básicos, respectivamente.

Gráfico 2: rendimiento acumulado durante un período de cinco años

Fuente: Bloomberg; el gráfico refleja el desempeño acumulado entre el 31 de diciembre de 2014 y el 31 de enero de 2019. En el caso del índice AT1, el desempeño está determinado en parte por datos simulados. El bono Santander refleja el Euro AT1 CoCo al 6.25%, con primera fecha call fijada para el 12 de marzo de 2019 (EK098732), El índice Euro HY es representado utilizando el Bloomberg Barclays pan-European HY TR Euro Unhedged index (LP02TREU) y el índice AT1 es representado utilizando el (IBXXCCL1). Usted no puede invertir directamente en un índice. La rentabilidad histórica no es un indicador de rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

Conclusión

Dado que en términos generales los rendimientos de renta fija continúan bajos en relación a sus niveles históricos, los inversores aún están a la caza de rendimientos más elevados dentro esta clase de activo y en algunas otras más que logran proporcionarles un rendimiento del 6.95% (el menor potencial), tal como ha quedado reflejado en el iBoxx Contingent Convertible Liquid Developed Europe AT1 Index el pasado 11 de febrero de 2019. Los inversores que buscan diversificar sobre las clases de activo de renta fija y que se sientan cómodos con los atributos de los bonos CoCos AT1, pueden beneficiarse de un incremento del rendimiento relativo a la deuda más senior del banco emisor.

El Basilea III es un marco voluntario y regulatorio global en el establecimiento de la adecuación de capital de los bancos, las pruebas de estrés y los riesgos de liquidez del mercado.