Añadir Estrategias de Inversión en Google

Las estrategias centradas en el software mostraron métricas de crecimiento de los ingresos muy sólidas, y en repetidas ocasiones proporcionaron soluciones que se utilizaron mayoritariamente durante los períodos de confinamiento por el COVID-19. Los inversores se han visto atraídos por estas métricas y, en muchos casos, han acumulado activos.

Conforme la rentabilidad fue aumentando, también lo hicieron las valoraciones, por lo menos en lo que respecta a la relación entre el valor de la empresa y las ventas de los últimos 12 meses (Lo que demuestra que, a pesar de que las ventas iban en aumento, los inversores estaban presionando al alza las valoraciones debido a su confianza en el potencial futuro). Sin lugar a dudas, en 2022 el entorno ha cambiado.

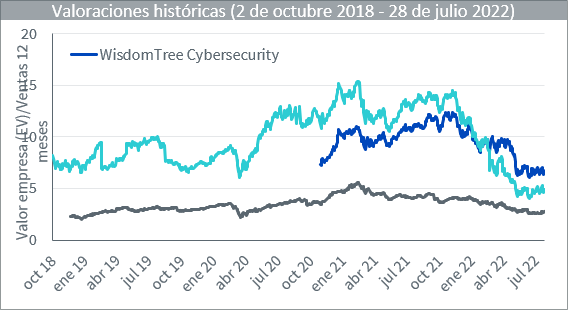

El resultado: Ver Gráfico 1

El WisdomTree Team8 Cybersecurity Index (WisdomTree Cybersecurity), el Nasdaq CTA Artificial Intelligence Index y el BVP Nasdaq Emerging Cloud Index representan tres índices distintos que pretenden captar empresas relacionadas con tres megatendencias. Todos se centran en el espacio del software, pero el Nasdaq CTA Artificial Intelligence Index es ligeramente diferente, ya que también incorpora una exposición significativa a las empresas de semiconductores, que pueden tener métricas financieras relevantes muy diferentes a las de las empresas de software.

El BVP Nasdaq Emerging Cloud Index ha tenido tres regímenes distintos, según lo observado en la relación de EV/Ventas. De octubre de 2018 a abril de 2020, la valoración se movió pero se mantuvo por debajo de 10,0x. Luego, a partir de abril de 2020, el ratio de valoración se expandió hacia un nivel de entre 12,0x y 14,0x, hasta noviembre de 2021. En noviembre de 2021, la relación cayó, y parece haberse estabilizado entre aproximadamente 4,0x y 5,0x a partir de julio de 2022. Se observa claramente cómo estas fechas corresponden a diferentes partes de la pandemia del COVID-19 y los anuncios de cambio en las políticas de los bancos centrales.

El WisdomTree Cybersecurity, cuyo historial operativo es más reducido, ha tenido una alta correlación con el BVP Nasdaq Emerging Cloud Index. Cabe destacar que la “seguridad en la nube” es una parte importante de la ciberseguridad en la actualidad, y existe una superposición entre estos índices. Hoy en día, conviene plantearse si el hecho de que la ciberseguridad sea esencial en la estrategia de cualquier compañía, se traduce en un múltiplo de valoración más alto que el que veríamos en una empresa de cloud computing en general.

El Nasdaq CTA Artificial Intelligence Index está más diversificado por sectores: hay empresas de software, pero también hay empresas de semiconductores. El múltiplo de EV/Ventas ha caído desde noviembre de 2021 hasta julio de 2022, pero desde un nivel de aproximadamente 4,0x a un nivel ligeramente superior a 2,0x. Los semiconductores también se caracterizan por tener su propio ciclo de auge y caída pudiendo pasar por fases de escasez, grandes flujos de inversión, exceso de oferta o correcciones de mercado, y su ciclo se desarrolla de una manera diferente a las empresas totalmente enfocadas en software.

Gráfico 1: la evolución histórica de la relación valor empresa/ventas de los últimos 12 meses de los índices específicos

Fuente: Bloomberg, con los resultados basados en los datos de operativa reale y el historial disponible de cada índice.

La serie de tiempo del WisdomTree Cybersecurity comenzó el 30 de octubre de 2020; la del Nasdaq CTA Artificial Intelligence, el 23 de noviembre de 2018; la del BVP Nasdaq Emerging Cloud Index, el 2 de octubre de 2018. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Conclusión: ¿una señal para invertir?

Desearíamos que la cuestión fuese tan simple como: “la valoración ha caído un porcentaje determinado, por lo que ha tocado suelo, y es un gran momento para entrar”. Desafortunadamente, los tres índices mostrados en el Gráfico 1 podrían caer más a partir de aquí. Se puede apreciar el crecimiento de los ingresos de algunas empresas selectas de la nube, reconociendo que el BVP Nasdaq Emerging Cloud Index fue el de mayor caída general del ratio EV/Ventas.

Squarespace, Tenable, ServiceNow, AppFolio, 2U, Shopify y Zendesk presentaron sus resultados trimestrales durante la semana del 25 de julio de 2022, a principios de la fase final del ciclo de presentación de resultados trimestrales[1].

En términos de rango: Squarespace y 2U experimentaron un crecimiento de sus ingresos en el rango del 0-10%; Shopify estuvo entre el 10 y 20%, mientras que los de Zendesk, ServiceNow y Tenable se situaron entre un 20 y 30%; AppFolio fue el líder, con un crecimiento por ingresos del 32% interanual[2].

En 2022[3] se está viendo a las empresas de cloud computing liderar en un rango de crecimiento estable o ligeramente inferior. Si bien hasta el momento no hemos visto “desastres de crecimiento”, esto no significa que no pueda pasar a medida que las empresas sigan publicando sus resultados.

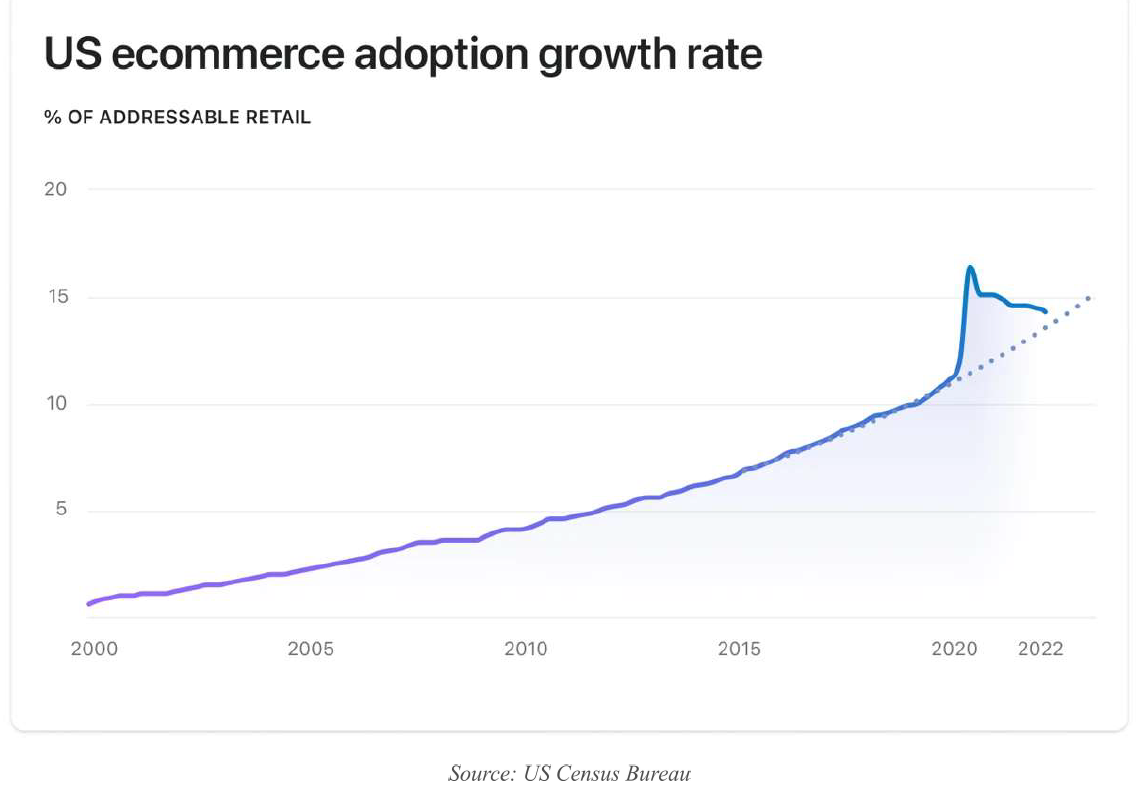

Tobias Lütke, CEO de Shopify, publicó una carta en el portal de Shopify sobre su decisión estratégica de despedir a alrededor del 10% de la plantilla[4]. Se incluía el Gráfico 2, que refleja lo que estamos viendo en gran parte del espacio de software.

Shopify se centra en el comercio electrónico, por lo que la tasa de adopción del comercio electrónico es fundamental en su negocio.

El comercio electrónico continúa con una tendencia de crecimiento importante, pero está claro que la pendiente se está moderando hacia una tendencia a más largo plazo después de haber marcado un pico muy grande. Es posible que en muchas empresas de software hayan sido tasadas como si la “mega subida Covid” fuese a continuar, lo que se está viendo en 2022 es la necesidad de recuperar una cifra de crecimiento moderada, todavía en crecimiento, pero más sostenible.

Gráfico 2: la tasa de crecimiento de adopción del e-commerce en EE. UU.

Fuente: https://news.shopify.com/changes-to-shopifys-team

Consideramos que “el crecimiento genera oportunidades”, pero reconocemos que será esencial que los bancos centrales pasen de un control agresivo a una desaceleración o pausa. Es muy difícil que se dé un repunte masivo de los precios de las acciones de las empresas de software, ante las continuas subidas de tipos de 75 puntos básicos. Una manera de gestionar el riesgo podría consistir en un horizonte de inversión más largo, en donde los riesgos asociados con cualquier entorno macroeconómico singular puedan ser reducidos regularmente.