Añadir Estrategias de Inversión en Google

El aislamiento social y la hibernación económica surgidos de la crisis sanitaria, y los cuellos de botella sobre las cadenas de valor, el comercio global y el suministro energético, de los primeros estadios del ciclo de negocios post-Covid, han hecho emerger la necesidad imperiosa del sector privado por la innovación. Así lo refleja, a modo de conclusión, The Most Innovative Companies in 2021 de BCG, en cuyas páginas de análisis se constata un renovado fervor inversor de grandes multinacionales por abordar los desafíos competitivos a través de las nuevas tecnologías. Hasta el 75% de ellas -tres de cada cuatro- han situado la digitalización de sus estructuras productivas, comerciales y organizativas entre sus tres principales prioridades corporativas en 2021. Un alza de nada menos que diez puntos porcentuales respecto al año de la Gran Pandemia. El cénit de sus quince años de diagnósticos anuales.

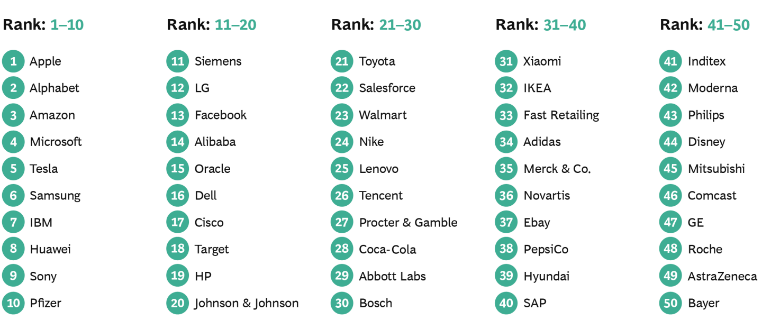

Para su elaboración, BCG ha utilizado un sondeo entre 1.600 profesionales vinculados a las altas tecnologías a nivel global, en el que se condensan la opinión de los ejecutivos en innovación de las compañías y el número de votos de empresas de sus sectores productivos que se corrigen y modifican a través de su Índice de Disrupción Industrial -que analiza la diversidad tecnológica de las distintas industrias globales- y de la creación de valor de cada firma; es decir, su tasa total de retorno. Por segundo año consecutivo, Apple es el emporio más innovador. En una clasificación dominada por cinco bigtechs estadounidenses. Tras el consorcio de la manzana surgen Alphabet, Amazon, Microsoft y Tesla, que ha desplazado del quinto peldaño a la surcoreana Samsung, tras escalar seis posiciones y superar en este sorpasso a LG, Siemens, Sony, Huawei e IBM.

Empresas de mercados altamente competitivos en alta tecnología como Corea del Sur, Japón o Alemania, además de EEUU. Y en la que irrumpe, dentro de las diez más innovadoras la farmacéutica Pfizer; sin duda, la más beneficiada del sector en la carrera contrarreloj por las vacunaciones contra el Covid-19. En la que ha dejado fuera a su socio germano, BioNTech y desplazado a lugares lejanos a Moderna, en el puesto 42, y a AstraZeneca (49), las otras dos marcas emblemáticas de la lucha de las inoculaciones contra el Covid-19. Aunque, por medio, aparecen otras firmas de este sector como Jonhson & Johnson (20) p Novartis (36). La única mención hispana es Inditex, que conserva el cuadragésimo primer puesto del ejercicio 2020; dentro del top-50.

Aun así, pese a que Pfizer y su vacuna junto a BioNTech se desarrollara en menos de un año, en comparación al periodo medio de éxito de estos tratamientos, que supera el decenio de espera, según datos científicos históricos, el salto más contundente en el ranking ha sido, sin embargo, para una automovilística, Toyota, que ha escalado hasta la posición vigésima primera, después de escalar 20 peldaños respecto a 2020. Esencialmente, por los 400 millones de dólares que este grupo japonés ha destinado a la fabricación de coches eléctricos voladores. Aunque hay también otras fórmulas de innovación, como los procesos de racionalización y optimización de eficiencia en la gestión operativa y de resultados de una compañía. Estrategia que ha llevado a Coca Cola a dar otro impulso de veinte puestos, hasta el vigésimo octavo, después de desprenderse de 200 de sus 400 marcas globales, explican en BCG. Desde donde se incide expresamente en la relación entre innovación y valor. Un nexo que se ha fortalecido en las dos décadas en las que su índice ha convivido con el boom tecnológico desde 2005.

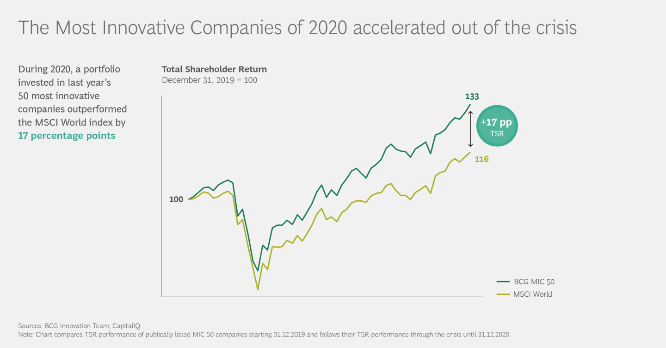

En este sentido, Justin Manly, director gerente y socio de la firma en Chicago y uno de los autores del primer diagnóstico anual post-pandemia, habla de la mayor resiliencia demostrada por sus 50 firmas más innovadoras en comparación con las que integraban el ranking entre 2007 y 2012, durante el credit crunch derivado de la quiebra de Lehman Brothers. En la Gran Crisis Financiera el retorno de activos de todas ellas fue de cuatro puntos porcentuales, cada año, por encima de su valor de mercado. Frente a los 17 alcanzados por el top-50 a lo largo del último ejercicio. Una metodología que otorga el valor 100 al MSCI World Index de 2005. Y que revela la notable cota de inversiones en digitalización alcanzada en 2020. Si bien en BCG apuntan a un futuro cada vez más competitivo.

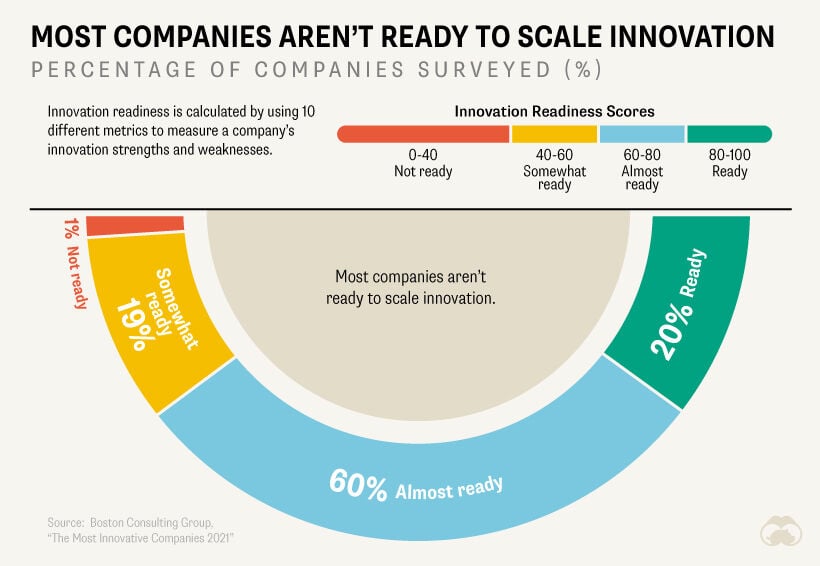

En el que su índice de viabilidad innovadora o innovation readiness que se teje a partir de una métrica que determina la predisposición de una firma a atraer talento, insertar esta cultura en sus dinámicas internas o su habilidad para encauzar procesos y ecosistemas con profesionales y proyectos punteros, revela que sólo el 20% de estas compañías están preparadas para escalar en innovación a corto plazo con sus procedimientos actuales. O, lo que es lo mismo: sin nuevos incrementos de flujos de capital destinados a la tercera y minúscula sigla de la I+D+i.

Porque uno de los cuellos de botella en la implantación del auténtico potencial digitalizador de las empresas, tal y como detectan en BCG, es lo que denominan prácticas de innovación -el nivel de habilidad de cada firma para ejecutar una idea tecnológica y que se convierta en estratégica para la compañía-, y de cuyos exámenes particulares a cada empresa del ranking se deduce que “la mentalidad de operar como un único equipo tecnológico” resulta fundamental. “Alinear los procesos y hacer que confluya la colaboración entre equipos y departamentos hacia un objetivo común”, precisan, es la clave del éxito.

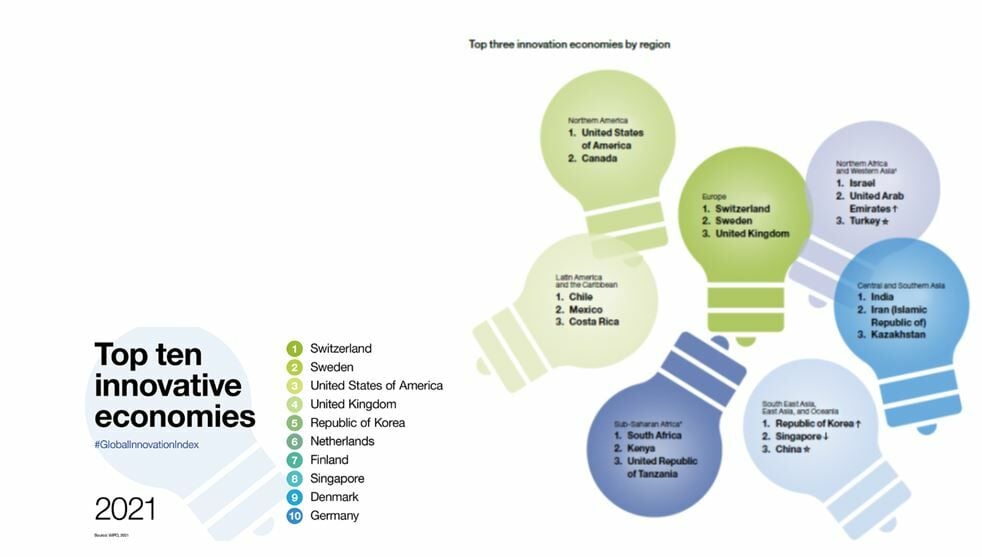

Pero el salto competitivo de la digitalización empresarial también depende del clima económico y tecnológico de los mercados en los que operan. Y, en este aspecto, el ambiente en España es manifiestamente mejorable. Porque la histórica brecha tecnológica que se abrió con el comienzo del siglo está lejos de suturar. La edición 2021 del Global Innovation Index (GII) de la agencia de Naciones Unidas sobre Propiedad Intelectual (WIPO) que evalúa a 132 economías a través de 81 indicadores tecnológicos, continúa relegando a España al furgón de cola europeo y a posiciones mediocres dentro del contexto internacional. En su fórmula analítica, los expertos de WIPO han sometido también a estrés test la capacidad innovadora de cada mercado, la transparencia y el rigor de la toma de decisiones enfocada a la digitalización tanto de gobiernos como de empresas, así como a la agenda reformista oficial y a los planes e inversiones corporativos.

Bajo este prisma España ocupa el trigésimo lugar en transformación innovadora y el decimonoveno dentro de la órbita de la UE. En una clasificación dominada por Suiza, Suecia y EEUU que muestra un vínculo casi de precisión entre el poder per cápita de las economías y su capacidad innovadora. España es el vigésimo noveno país con mayores ingresos individuales -dentro del bloque de naciones de rentas altas- por detrás de Italia y delante de Portugal. Justo como en el ranking tecnológico. En el que los diez primeros siguen esta misma conjunción. Sólo quebrada, en el decimoprimer lugar, por China, la primera en renta per cápita entre los mercados emergentes.