Añadir Estrategias de Inversión en Google

Actualizamos análisis con los recientes resultados trimestrales de la compañía. Los resultados de la empresa a marzo 2018 confirman nuestras perspectivas positivas para Insur y ratifican la positiva evolución operativa desde 2013. Por áreas de negocio (aunque centrada en el sector inmobiliario, es una compañía diversificada e integrada verticalmente), en promoción (que pondera un 54% en la cuenta de resultados) las preventas se incrementan un 158,8%. En este nicho facturó en los 3 primeros meses del año 4,7 millones de € (con una caída interanual del 61,7%) concentrándose la entrega y registro de las ventas en la cuenta de resultados este año en los siguientes trimestres (con la entrega esperada ya comercializada en los 3 últimos trimestres, la facturación promotora crecería interanualmente un 24,9% hasta los 57,4 millones de € para la totalidad del año) y la buena salud se manifiesta en las otras áreas con crecimientos del 20% en la gestión patrimonial (hasta los 3 millones), del 37,6% en construcción (hasta los 7 millones trimestrales) y asimismo en gestión (el segmento que menos pondera en las cuentas anuales).

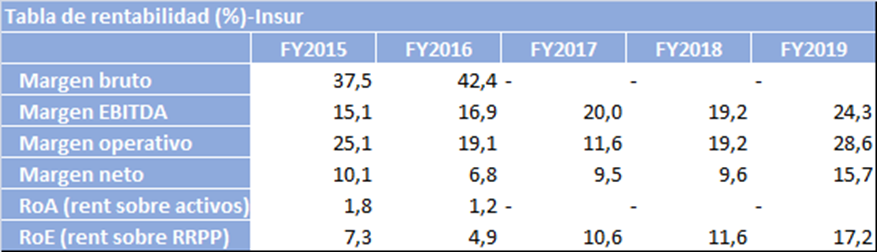

Por tanto, la promoción acelera su crecimiento (actualmente 1.988 viviendas en desarrollo), elevada tasa de ocupación en el negocio de arrendamiento (76%) y en el escenario financiero mejorando la consolidación reduciendo la deuda con servicio un 1,3% y un NAV a final del trimestre de 248,6 millones de € (por lo que a nivel de valoración bursátil, cotiza a 0,7x valor en libros respecto a nuestras estimaciones 2018). A nivel de valoración, cotiza con relación a nuestras estimaciones 2018, a 16,6x PER (su media histórica son 23,3x y según nuestros modelos su múltiplo teórico intrínseco son 18x) con un RoE del 11,6% (según nuestro modelo su coste del equity son 5,6%, por lo que crea valor para el accionista). Por tanto, creemos su valoración es atractiva.

La coyuntura del sector es positiva y ello se manifiesta a nivel de volumen de préstamos hipotecarios, número de transacciones e inflación de los activos reales. Destacamos en Insur su carácter defensivo derivado de su diversificación de negocio que le otorga mayor estabilidad de BPA´s durante el ciclo y fortaleza de balance (LTV del 38,4%), por lo que prevemos expansión de márgenes para la compañía para el próximo 2019. Para 2018, prevemos una facturación de 125 millones de € (creciendo al 47%) y un beneficio neto de 12 millones de € (1,2€ a nivel de BPA). Nuestros modelos nos otorgan precio objetivo de 15,5€/acción, potencial del 25%.

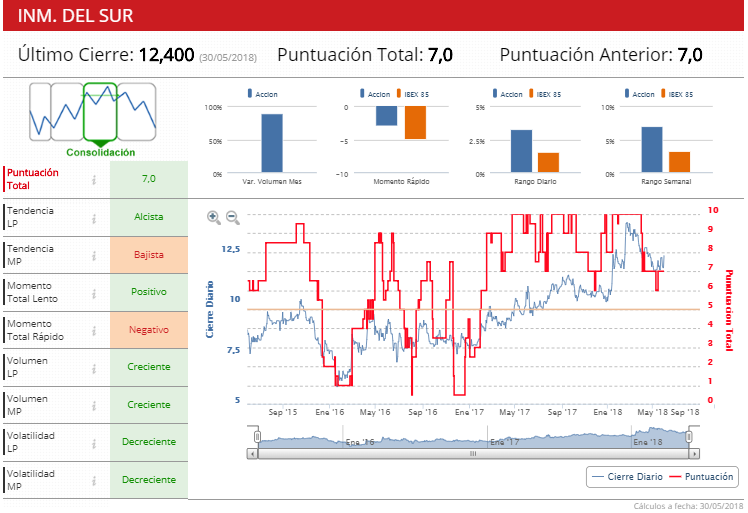

Tablas de múltiplos, rentabilidad e indicadores técnicos:

Valoración: positiva