Añadir Estrategias de Inversión en Google

El sentimiento se giró a comienzos de la semana. En una comparativa de medio-largo plazo, la volatilidad de los mercados de acciones – medida por el VIX – está todavía muy baja. Todavía vemos que los mercados están relajados, lejos de un contratiempo. Hay motivos para estar tranquilos. La generosa liquidez de los bancos centrales está haciendo que los inversores tengan que buscar rentabilidad en un entorno en el que los fuertes beneficios empresariales y datos macro mantienen tranquilos a los inversores.

El cuadro económico se mantiene saludable y en lo que respecta a Europa, se vuelven a incrementar las dudas de cuándo nos debemos preparar para un revés, reconoce Hans-Jörg Naumer, director global de Global Capital Markets y Thematic Research en Allianz Global Investors.

. La temporada de resultados, que ahora está haciendo su pico en Europa ha sido el mejor por mucho tiempo. Esto no sólo ha mostrado un incremento den beneficios, sino un gran número de sorpresas positivas y por encima de lo esperado por el mercado.

Esta favorable temporada de resultados está soportando a los mercados de acciones. Y, de hecho, los beneficios han sido y son soportados por el crecimiento de las ventas. Las acciones de consumo no cíclico han tenido grandes problemas para incrementar sus ventas. Su potencial parece limitado. Los inversores que compraron acciones de consumo como un proxy de los bonos deberían pensar en cambiar su estrategia

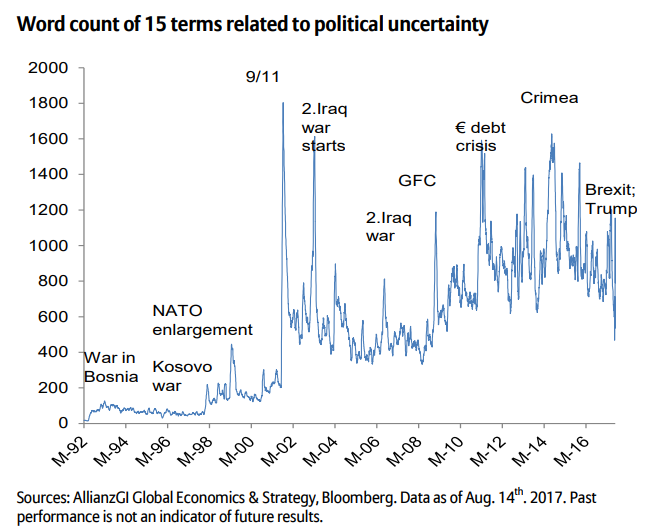

Mientras la fortaleza del euro tiene un efecto sobre las compañías europeas, las previsiones son todavía optimistas. Y sin embargo, los mercados no se fijan ni en la generosa liquidez de los bancos centrales, el fuerte crecimiento o los grandes beneficios, solo en los temores geopolíticos. Según varios informes, el número de crisis políticas se ha incrementado considerablemente desde el 2000. La actual crisis de Corea no es la excepción a la regla (sobre todo pensando en que sus consecuencias pueden ser dramáticas) .

En el pasado, normalmente tenía sentido incrementar la exposición al riesgo durante períodos de elevada incertidumbre política. En los casos en los que nuestro indicador de informes de medios ha subido por encima de 2 el comportamiento del MSCI World ha subido por encima del 10% durante los siguientes seis meses (en divisa local). El comportamiento pasado no es, por supuesto, un indicador de futuros resultados, por eso es por lo que echamos un vistazo a lo que viene esta semana.

Según el experto de Allianz Global Investor la próxima semana promete tener un buen funcionamiento. Los principales bancos centrales están de vacaciones y sólo tendremos algunos datos de indicadores líderes, que no serán grandes movedores del meracdo.

- El Lunes, el índice de actividad de la FED de Chicago será publicado en Estados Unidos y el índice de viviendas de Rightmove en Reino Unido. Este último tiene bastante importante porque es un indicador de la demanda de viviendas de cara al Brexit.

- El martes, tenemos la publicación de los ZEW de Alemania y la Eurozona y los precios de las viviendas del FHFA en Estados Unidos.

- El miércoles los PMI de Estados Unidos y la Eurozona, que serán claramente expansionistas en ambas regiones.

- El jueves, el foco está en las peticiones iniciales de subsidio por desempleo y el índice de indicadores líderes así como el PMI del Nikkei en Japón.

- Y por último, el viernes, los inversores estarán pendientes al consumo de pedidos duraderos e Estados Unidos y el IFO en Alemania. Junto a los PMI, el IFO ha sido muy exuberante durante los últimos trimestre (e incluso años). Esto sugiere que la caída es inminente – recuerden, el orgullo precede a la caída- pero si las previsiones se materializan, el IFO podría continuar sugiriendo que la economía alemana es muy robusta

Vea la agenda completa de la semana, pinchando aquí