Añadir Estrategias de Inversión en Google

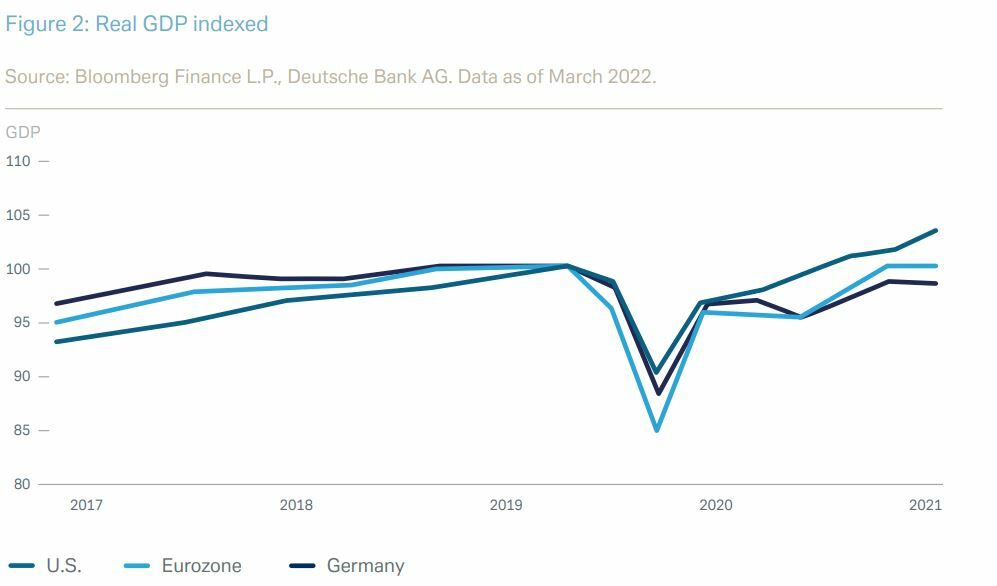

Mientras que el crecimiento de Estados Unidos hace tiempo que ha vuelto a su tendencia anterior a la crisis, muchos países de la eurozona todavía tienen un PIB inferior al de finales de 2019. Por tanto, las tasas de crecimiento de la eurozona deberían repuntar relativamente fuerte cuando la actividad económica vuelva a la normalidad. Sin embargo, la escalada del conflicto en Ucrania podría retrasar la recuperación, ya que el aumento de los precios de la energía está pesando en el poder adquisitivo de los hogares y frenando el crecimiento del consumo. Al mismo tiempo, la economía europea se beneficiará del estímulo fiscal proporcionado por el fondo de la UE Next Generation, del que ya se han hecho los primeros desembolsos importantes para promover la digitalización y los proyectos de protección del clima.

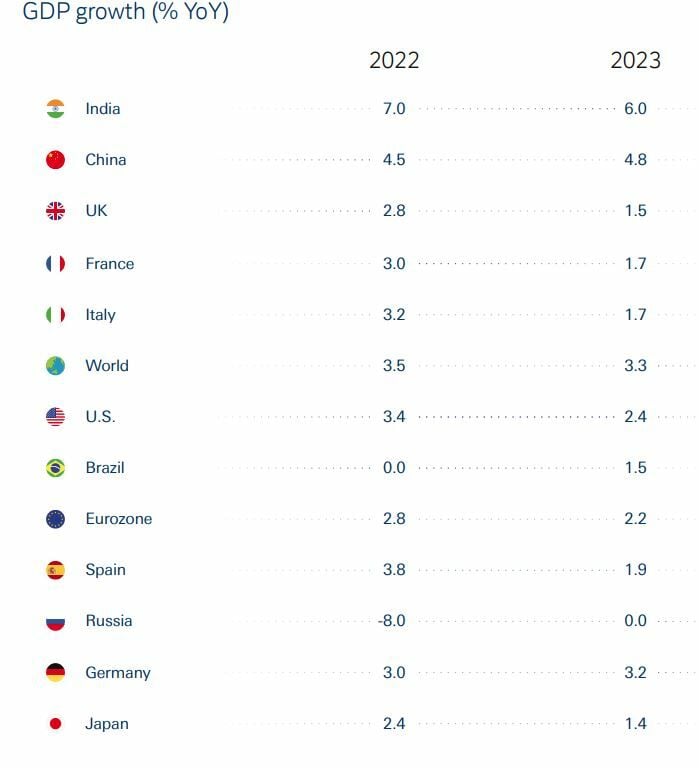

Crecimiento global decente con riesgo de recesión técnica en Europa

Pero en términos generales, dicen desde Deutsche Bank, “la Eurozona probablemente se ralentizará más que EEUU en comparación con el año pasado”.

En Estados Unidos, en cambio, crece la incertidumbre sobre si el programa de infraestructuras de la Administración Biden – que es un estímulo fiscal apreciable – podría ser un fracaso este año. En cuanto a los países de mercados emergentes, aunque también podrían ver en sus cifras una ralentización del crecimiento, es probable que el nivel siga siendo decente en una comparación a largo plazo. En China, las medidas “Cero Covid” y el declive del sector inmobiliario podrían penalizar en el crecimiento a corto plazo aunque tanto gobierno como banco central han aprobado medidas de estímulo a la economía.

En este escenario, teniendo en cuenta que el crecimiento mundial sigue siendo relativamente fuerte y que la oferta sigue siendo escasa en varios sectores, los riesgos de sobrecalentamiento con fuertes subidas de precios en los distintos sectores no han sido erradicados. Con unos “mercados de trabajo bastante restringidos, la escasez podría seguir intensificándose y acelerar el aumento de los salarios”.

En un escenario de alto riesgo, en el que el comercio de combustibles fósiles entre Rusia y Europa se paraliza y los precios de la energía se disparen, “nuestros economistas esperarían que la economía europea cayera en una recesión técnica, esto es, dos trimestres consecutivos de crecimiento negativo del PIB, debido al deterioro de la confianza de los consumidores y las empresas y los efectos negativos en otros sectores”. Lógicamente, los países de Europa del Este y Alemania serían los más afectados en este escenario debido a su gran dependencia del suministro energético de Rusia.

¿Qué mercado es más atractivo?

A la luz de los acontecimientos, el informe de Deutsche Bank “CIO Insights: Weathering many storms” habla de una rebaja de las previsiones para los mercados de renta variable global. “Aunque, seguimos viendo un buen recorrido al alza para la mayoría de los mercados de valores aunque observamos que a corto plazo la evolución de las bolsas dependerá en gran medida de la evolución del conflicto en Ucrania así como las sanciones y posibles represalias rusas”. Desde el banco de inversión siguen siendo constructivos con el activo por dos motivos:

- Las previsiones de rendimientos implican que los rendimientos reales se mantendrán en negativo en un futuro previsible, es decir, el “no hay alternativa” se mantiene igual de válido. No obstante creen que los múltiplos siguen siendo válidos.

- Se sienten cómodos con un crecimiento del Beneficio por Acción (BPA) de un solo dígito para 2022, ya que las empresas han demostrado hasta ahora “su capacidad para mantenre unos márgenes de beneficios elevados repercutiendo la inflación en los costes a los clientes”. Sin embargo, a pesar de la volatilidad de los mercados, los analistas bottom-up han elevado sus expectativas de beneficios para todo el año 2022 y en general este ante una exposición directa muy limitada por parte de las compañías europeas a la exposición de Rusia y Ucrania.

Aunque mantienen su calificación de “neutral” en todas las regiones de renta variable, EEUU – que se ha visto golpeado por el fuerte incremento de los tipos de interés – ha visto cómo sus acciones han resistido comparativamente bien tras la invasión de Ucrania, debido a la limitada exposición comercial de las empresas estadounidenses a la región y a la inversión del movimiento anterior de los rendimientos reales. “Vemos una subida de un solo dígito desde los niveles actuales, apoyada por un repunte de los indicadores económicos una vez se alivien los cuellos de botella de la cadena de suministro y la economía reabra tras la ola de Ómicron”.

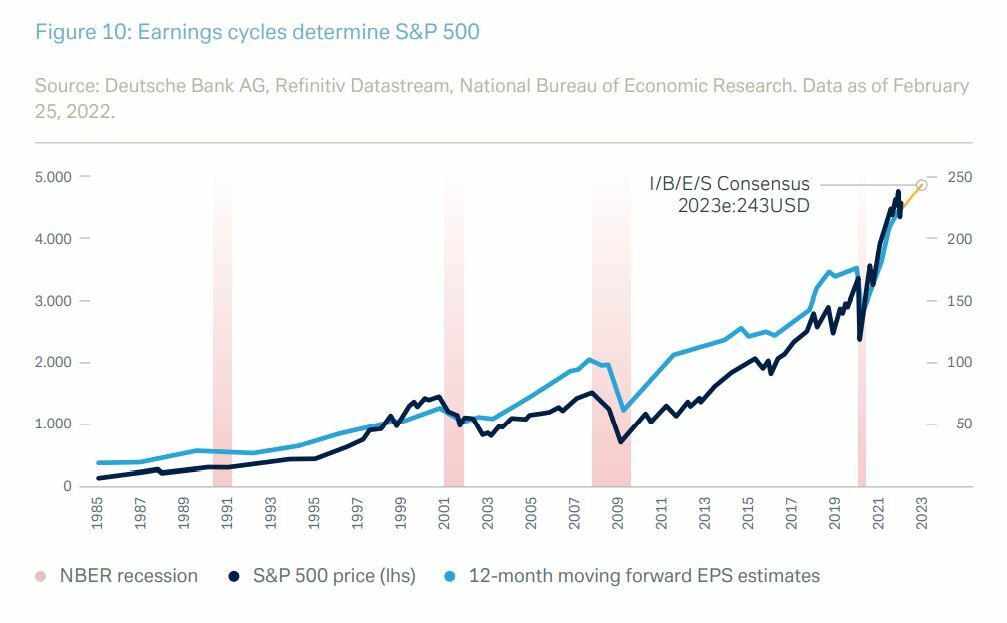

Aunque el crecimiento del BPA del S&P 500 se normalizó en comparación con los trimestres anteriores, el BPA del cuarto trimestre del índice se situó más de un 20% por encima del nivel de tendencia. La confianza en la capacidad de las grandes empresas estadounidenses para generar beneficios estelares en tiempos inciertos debería ayudar al S&P 500 a ganar tracción de nuevo.

¿Y en Europa? Es probable que los mercados sigan bajo presión durante más tiempo, dada su proximidad al conflicto, su mayor dependencia energética y su vulnerabilidad a las sanciones y posibles represalias por parte de Rusia.

Sin embargo, “dado que las condiciones financieras seguirán siendo acomodaticias y que el gasto fiscal se incrementará hay margen de mejora para las bolsas europeas. Aunque esperamos que la volatilidad del mercado siga siendo elevada dadas las incertidumbre alrededor de la guerra en Ucrania”.

Los mercados emergentes de Europa del Este están sufriendo también tanto por su alta dependencia de la energía rusa como su proximidad al conflicto. “Por lo tanto, es probable que las valoraciones sigan bajo presión con la posibilidad de que se produzcan nuevos descensos”.

En Asia- Pacífico los mercados se han mostrado relativamente estable, sólo viendo las primas de riesgo.

América Latina se ha convertido en la acción con mejor rendimiento debido a su débil vinculación con Rusia “y al elevado peso de su sector de materias primas. Aunque los efectos de contagio también podrían arrastrar a los mercados emergentes, los tipos de interés comparativamente altos ofrecen un margen de seguridad para combatir la disminución del crecimiento económico”.