Añadir Estrategias de Inversión en Google

Después de haber perdido la batalla de los datos, la UE quiere ostentar la hegemonía de la Inteligencia Artificial y abanderar el acervo regulatorio que determine las reglas de juego y evite bolsas de fraude cibernético. El reto no resulta baladí. Porque los negocios digitales, con sus plataformas online han pasado a ser esenciales para fidelizar clientes. Igual que los ecosistemas productivos basados en la innovación. La Gran Pandemia acelerará procesos incipientes, pero ya en marcha, como el e-commerce, la paulatina supresión del dinero en circulación, el teletrabajo, el reforzamiento de los servicios sanitarios, la investigación biomédica o la reconversión verde hacia la sostenibilidad. El mercado también ha marcado esta senda de crecimiento futuro. Su argumento: la prosperidad venidera será digital o no será.

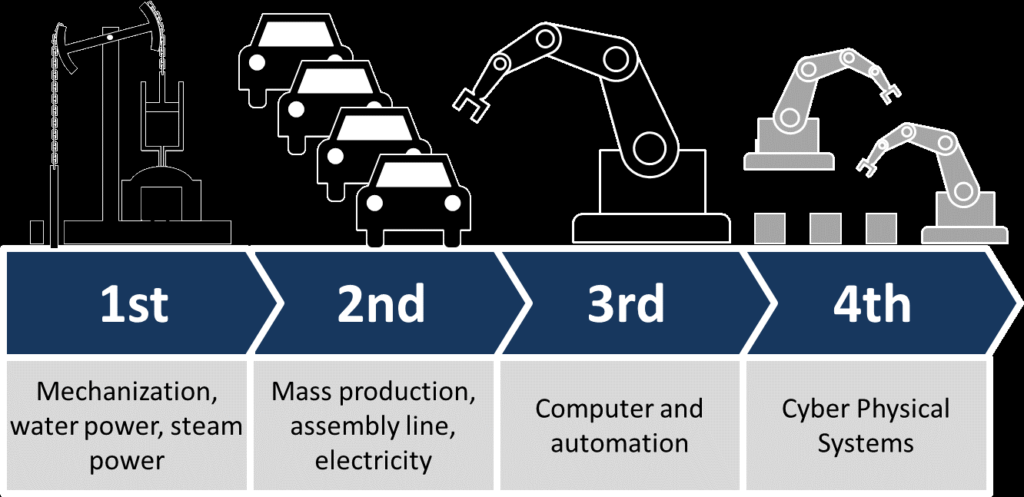

La economía digital -la llamada Industria 4.0 o Cuarta Revolución Industrial- ha sido el paradigma de cambio de modelo productivo que han instaurado, especialmente tras el credit crunch de 2008, sectores vinculados a las manufacturas, desde la automoción hasta las firmas energéticas, pasando por la industria aérea. Las compañías llevan, pues, años adoptado sus procedimientos empresariales y métodos de innovación, que han transformado de manera diametral, durante el decenio de recuperación económica previa a la llegada de la Gran Pandemia, sus cadenas de valor. Mediante la integración de una extensa variedad de instrumentos, aplicaciones y recursos tecnológicos. Desde impresoras 3D hasta la robótica. Pero, por encima de aspectos concretos, a través de una persistente automatización de los fulgurantes avances informáticos (en especial, en software) y la integración de procesos de tratamiento de datos (Big Data) y su convergencia con fórmulas algorítmicas y cálculos de Economic Analytics. Unos esfuerzos imprescindibles para abordar con éxito los mercados digitales de bienes y servicios manufacturados.

En definitiva, estos actores industriales -muchos unicornios, firmas que han rebasado los 1.000 millones de dólares de valor, pero también consorcios de larga tradición-, se han adentrado en la Inteligencia Artificial. Usan plataformas on line y ecosistemas empresariales propicios para el desafío de adecuarse, primero, y satisfacer, después, la demanda de sus clientes. Casi en tiempo real. Porque no tienen reparo -sino todo lo contrario- en asumir nuevos modelos de negocio, en transformar sus estructuras corporativas y en movilizar constantemente a su capital humano y tecnológico. De igual forma que se afanan en encontrar nuevos protocolos de gestión o perfilar una reorganización de su logística o de sus transacciones financieras para agilizar envíos. Incluso buscan soluciones imaginativas para atraer talento o formar a sus plantillas laborales con nuevas habilidades técnicas. Siempre en aras de ganar eficacia y celeridad y con la meta de acomodar su producción a la alta competitividad de la era digital. Tampoco sus equipos directivos están exentos de responsabilidad, porque sus decisiones se someten al escrutinio de la productividad y de la cuenta de resultados.

Crece rápido o muere lento es uno de sus lemas más elocuentes. Tesla responde a esta máxima. El fabricante de coches inteligentes por excelencia, una de las enseñas empresariales de Elon Musk, superó, ya en 2018, a Ford Motor oGeneral Motors en capitalización bursátil. Adaptarse a los cambios o desaparecer. Esa es la cuestión. Porque, como alerta John Chambers, presidente de Cisco Systems , “al menos el 40% de los negocios actuales perecerá en los próximos diez años si sus directivos no son capaces de averiguar cómo realizar una conversión de arriba a abajo en sus compañías para adecuarlas a la innovación tecnológica”.

El reto de la industria digital es, pues, mayúsculo. Pero la recompensa es demasiado suculenta como para ignorarla. El negocio 4.0 añadirá 12 billones de dólares más al PIB global en 2025; el equivalente a las economías conjuntas de Japón, Alemania y Reino Unido. Aunque ya ha sido capaz de generar, dice Doug Gates, responsable de industrias manufactureras, aeroespaciales y de Defensa de KPMG International, Internet de las Cosas (IoT), 3,7 billones de dólares de riqueza en el lustro previo a la epidemia del Covid-19. A juicio de Gates, “la mayoría de la industria manufacturera ya dispone de tecnología y procedimientos 4.0, pero todavía no están preparada para una integración completa”. Y este paso “resulta clave e ineludible” si se persigue “la plena conexión entre la dimensión de productos y servicios inteligentes y los procesos productivos”.

Klaus Schwab, fundador del World Economic Forum (WEF) explica que, “contrariamente a otras revoluciones industriales, la 4.0 involucra cambios exponenciales, no lineales, que afectan no sólo al qué o el cómo hacer las cosas, sino también a quiénes somos”. En su opinión, “estamos ante un hito histórico sin precedentes, por la velocidad, el alcance y el impacto de esta fusión tecnológica que está superando las barreras entre las esferas física, digital y biológica”. No hay parangón en cuanto a la promoción de la prosperidad global de esta Cuarta Revolución Industrial en relación a las tres anteriores, proclama el impulsor de la cumbre de Davos.

El salto desde la Gran Pandemia

La mayor recesión global en tiempos de paz sitúa este cambio de paradigma productivo ante un nuevo desafío que requiere, incluso, mayor velocidad de crucero. Las empresas, tras varios años de modernización de sus negocios y de sus sistemas de Inteligencia Artificial (IA) y de situar sus ofertas digitales en la misma longitud de onda de las demandas de sus consumidores, clientes o usuarios, están ante la urgente tesitura de acelerar y perfeccionar sus plataformas y ecosistemas digitales, de adoptar el trabajo en remoto -con cierres de alguno o la totalidad de sus centros productivos- de intensificar sus inversiones hacia las nubes en red, de catapultar la colaboración del software digital y, en definitiva, de adecuar sus avances en Big Data e IA a sus decisiones de negocio. “Veremos cinco años de crecimiento digital en el sector privado global” anticipa Diya Jolly, jefa de gestión y diseño de producto de Okta, una consultora que asesora a firmas a dar el salto digital, “desde este 2020”. De hecho, desde el inicio de la Gran Pandemia, las compañías tecnológicas han sido las que más han revalorizado su capitalización bursátil y las que destruyen menos empleo. Startups como Figma, Notion o Canva, que gestionan carteras de varios cientos de millones de dólares, son varios de los botones de muestra de firmas de inversión que virado sus fondos hacia valores digitales durante la Gran Pandemia.

Por eso, no es de extrañar que las tres compañías hayan puesto a la venta en este periodo herramientas digitales que ayudan a empresas a mantener su producción y sus plantillas laborales incluso cuando se ha consumado la fase de trabajo en remoto. Como tampoco resulta sorprendente que Zoom, la plataforma de conexión telemática y audiovisual en red, haya protagonizado uno de los rallies alcistas de más enjundia de los meses de recesión. O que Okta, Cloudflare o Red Points hayan incrementado sus beneficios aportando estructuras de ciberseguridad a las compañías para proteger sus sistemas de datos. “Los verdaderos héroes son los investigadores que tratan de dar respuesta médica a la epidemia, pero Internet es el auténtico compañero de viaje” para combatir la crisis sanitaria y económica, explica Michelle Zatlyn, cofundadora de Cloudflare.

Un reto que no sólo incluye la innovación del software. También en Europa, EEUU y China se ha intensificado la transformación del hardware. Compañías focalizadas en semiconductores como Graphcore, ASNL o Arm, se afanan en desarrollar tecnología para insertar las aplicaciones de IA, la prioridad para startup como Celonis o big-tech como Amazon. Mientras Microsoft o Salesforce asumen nuevos negocios relacionados con el retorno al trabajo en oficina, llamado a combinar, de forma equilibrada, el teletrabajo, para que las compañías puedan reanudar su actividad in situ de manera segura y al son que marcarán las futuras desescaladas. Porque el Covid-19 ha inyectado combustible a la transformación digital. “Estamos ante un momento crítico en el que el futuro laboral se está replanteando, está experimentando un radical cambio en el imaginario de las empresas, de forma que nada será como parece en un breve espacio de tiempo”, advierte Bret Taylor, directivo de Salesforce. Porque la epidemia ha demostrado que las empresas no necesitan necesariamente disponer de sus plantillas físicamente en las oficinas y que la idea de establecer un híbrido entre el trabajo presencial y telemático ha dejado de ser una entelequia. “El objetivo es atraer la demanda con la mayor lista de instrumentos digitales posible”, explica.

El activismo digital requiere de profundos recursos de inversión. Alexander Ruchti, analista de Julius Bäer, asegura que, después de un cuarto de siglo de boom tecnológico, la digitalización, su versión más contemporánea, ha puesto sobre la mesa su extraordinaria evolución en varios y múltiples frentes. El e-commerce viene de ganar facturación y beneficios. La crisis ha obligado a su reinvención. Pero, pese a ser el canal de comercialización más eficaz para sortear el parón productivo global, se enfrenta a los peligros de defunción de empresas abastecedoras de bienes y servicios. El futuro de la logística jugará un papel determinante en este segmento de actividad. También el dinero físico venía de dejar de ser dominante en las transferencias monetarias. Las monedas y billetes han perdido peso como instrumento de cambio frente a las tarjetas de débito o de crédito. El coronavirus sólo ha hecho acelerar el proceso. Con las criptomonedas en el punto de mira de los bancos centrales que, hasta ahora, había eludido una fórmula de pago ajena a sus circuitos de análisis regulatorio y supervisor de sus sistemas monetarios. El riesgo sanitario del manejo físico del dinero está detrás de este ineludible avance. De igual manera que, en el orden cultural, los servicios de streaming han puesto coto a la ausencia de conciertos o estrenos de películas y han certificado crecimientos de dobles dígitos en 2020 en relación al año precedente.

“Para muchas compañías, el Covid-19 les ha hecho reparar en que su salto digital, concebido en un periodo a medio y largo plazo, les exige medidas y recursos imperiosos”. En un momento en el que no sólo deben revisar sus cadenas de valor, sino recortar gastos, apuntalar sus cashflows y acometer reconversiones en sus plantillas para adecuar sus habilidades técnico-profesionales a las nuevas directrices digitales”, afirman desde Julius Bäer. Mientras doblegan las amenazas que proceden del circuito cibernético, por los mayores riesgos de ataque a través de conexiones telemáticas. Ruchti recomienda en este punto que las estrategias de inversión de los próximos años se asomen a los capitales que se mueven bajo criterios ESG, que “han tenido en la crisis del coronavirus su bautismo de fuego”. Porque las empresas con planes sociales y ecológicamente sostenibles “están menos expuestas a riesgos corporativos y son más proclives a la innovación, además de tomar más cautelas en tiempos difíciles como los actuales”. Junto a esta perspectiva, el experto del banco de inversión suizo cree ineludible conformar un acervo regulatorio que sea capaz de mantener la creciente demanda y amplificar las estrategias de inversión de las firmas y atraer el talento hacia un profesionalismo que traerá nuevas tareas y habilidades.

Las autoridades políticas toman notas digitales

El Covid-19 también ha espoleado los procesos de digitalización en los gobiernos. De hecho, los de las naciones con mejores sistemas digitales han experimentado menores disrupciones en los meses de la Gran Pandemia. En Francia, por ejemplo, se cerró en marzo los juzgados, salvo sus servicios esenciales, y no volvieron a la actividad hasta finales de mayo. Sin alcanzar su plena y total capacidad durante la desescalada de verano. Y los trámites consulares, salvo los visados, se han interrumpido de manera substancial en la práctica totalidad del entramado diplomático de las naciones industrializadas y emergentes. De igual manera que han usado sus redes online para gestionar los millones de peticiones de desempleo. Porque alguna de las aplicaciones no se podían permitir el lujo de no dar cobertura oficial a las reivindicaciones socio-económicas que ha traído consigo la epidemia. E, incluso, en países como EEUU, el coronavirus le ha devuelto a una cruda realidad. Pese a ostentar la hegemonía tecnológica sin paliativos, la administración federal ha reducido sus gastos en innovación desde 2001 lo que ha sacado a relucir problemas de interconexión e interactividad en estados como Florida, donde su gobernador, Ron DeSantis, admitió en agosto que los obstáculos de su sistema operativo “había revelado un punto de no retorno”. Mientras el coronavirus ha dejado claro la conveniencia de que los estados, desde los que fluyen -o concluyen- cientos de millones de dinero contante a bancos y contribuyentes, sean capaces de disponer de una estructura de transferencia con plenas garantías. Sobre todo, entre países que, como Reino Unido, carecen de documentos nacionales de identidad o de registros de ciudadanos a los que, por ejemplo, deben trasladar servicios sociales. La era digital ha hecho ya habitual la identificación mediante chip electromagnéticos o de pasaportes a través de los terminales móviles. Pero los retrasos en los pagos de subsidios y avales -una decisión política- han salido a la palestra de manera explícita en no pocas latitudes del planeta.

Los gobiernos de todo el mundo -señala The Economist en un reciente reportaje- “deben abrazar también la revolución digital de sus servicios, invertir más en ellos, para que funciones de forma admirable”. En Estonia -enfatiza- el proceso de digitalización está tan avanzado que es posible el voto on line y todos sus ciudadanos tienen un ID vinculado a sus cuentas bancarias y al sistema fiscal para el pago de impuestos. O en Taiwán, otro pionero digital, dispone desde hace años de un modelo sanitario con servicios en red con tarjetas identificativas con las que, además, pueden reclamar pagos a la administración. La bonanza de lo digital está en disposición de gestionar los billones de dólares que movilizan los organismos públicos. Porque la demanda de servicios on line ha saltado del 7% al 90% en el ínterin que dura, de momento, la pandemia en Reino Unido.

Gran parte de las multinacionales también han hecho sus deberes digitales. Firmas como Tesla o Volkswagen y su nuevo ID.3 están fabricando masivamente vehículos eléctricos. Con el desafío de la sostenibilidad encima de la mesa, el coche con motor eléctrico no sólo pretende sustituir a los de combustión fósil en el parque automovilístico de gran parte de las latitudes del planeta, sino que incorpora a sus modelos una amplia gama de widgets y aplicación con software puntero en innovación para hacer de estos utilitarios -y sus versiones industriales- medios de locomoción con conectividad digital a través de smartphones, sistemas de aparcamiento inteligente y, sobre todo, con capacidad de conducción autónoma. Es decir, con modalidades de piloto automático. En paralelo, los grandes bancos han puesto a disposición de sus clientes apps personalizadas en las que pueden acceder, en tiempo real, a cualquier movimiento de sus cuentas e inversiones. La ingeniería se ha puesto al servicio de la evolución digital. En la práctica totalidad de industrias. Y están en permanente revisión de sus códigos de datos, con objeto de que no queden obsoletos para lo cual intensifican los estándares de seguridad mediante el uso continuado de procesos de automatización e IA y generan ratios de competitividad para sus empresas. El futuro ya está aquí.

Después de un cuarto de siglo de experiencia en sistemas de tecnología, la digitalización está en disposición de reparar, por ejemplo, una anomalía en un avión en pleno tránsito aéreo. Volkswagen, tras su affaire por los fallos de software que le depararon multas millonarias por exceso de contaminación de sus prototipos en EEUU, está en pleno lavado de imagen. Su ID.3 no sólo es un vehículo eléctrico y no contaminante. Tampoco deja huella de carbono en todo su proceso de fabricación. La multinacional alemana ha invertido 8.000 millones de dólares para convertirlo, además, en una unidad digital con los más avanzados adelantos de software. Reto al que se han incorporado los bancos y sociedades mercantiles de numerosos segmentos de la actividad. Con el impulso de startups que han apostado en los últimos decenios por la innovación y que se han convertido en espacios temporales cortos en unicornios, firmas capaces de facturar más de 1.000 millones de dólares anuales. Los procesos de fusiones y adquisiciones de estas compañías noveles, pero altamente intensivas en inversiones de capital y de recursos humanos y productivos, están a la orden del día. Incluso durante la travesía por el desierto económico del Covid-19.

Según International Data Corporation (IDC), proveedor global de inteligencia de mercado, el 40% del PIB europeo estará digitalizado en 2021. Porque el confinamiento de la pandemia en gran parte del mundo ha acelerado en seis años la digitalización. El paradigma innovador de la época industrial 4.0 se ha convertido, pues, en una carrera contrarreloj. Un sondeo reciente de la firma de servicios profesionales EY, su Global Capital Confidence Barometer, revela que, en 46 países, durante los meses de febrero y marzo, el 72% de los ejecutivos consultados reconoció que su empresa había puesto ya en marcha programas de transformación tecnológica. Mientras que el 82% de los profesionales que participó en la muestra sobre el impacto empresarial del Covid-19 de Good Rebels con la Asociación de Marketing de España, preveía que la crisis fomentará la innovación y el desarrollo de nuevos modelos de negocio. “Antes había mucha gente que era reacia a la tecnología, pero tras los confinamientos, el mundo ha acelerado el equivalente a seis años en digitalización”, afirma Nacho de Pinedo, cofundador y CEO de ISDI, escuela de negocios digital. En sintonía con las conclusiones del informe Sociedad Digital en España 2019, que edita la Fundación Telefónica y que remarca que todos los sectores industriales demandan nuevos perfiles profesionales relacionados con el marketing, la analítica digital o el ‘e-commerce’ y que las inversiones en innovación se han multiplicado por 2,5 desde el inicio del estado de alarma.

Batalla abierta entre las tres grandes economías

La digitalización es el marco en el que se desencadenarán con mayor nitidez y precisión todas las ventajas competitivas que serán capaces de inyectar en sus economías los tres bloques más poderosos: EEUU, China e Europa. Unas hostilidades, empresariales y gubernamentales por ser el espacio más vanguardista en materia digital, que ya ha dejado notables rastros. La UE ha dado carta de naturaleza a esta estrategia, que pretende corregir el terreno ganado por Silicon Valley y el gigante asiático. Este verano, la Comisión Europea ha lanzado una batería de propuestas en todos los órdenes -regulatorios en el uso de la IA y el reconocimiento facial o de acceso y manejo de datos- con la que los comisarios Margrethe Vestager y Thierry Breton quieren sentar las bases de “un espacio de innovación y competitividad que, desde los dividendos que crean los avances digitales, promuevan tasas de prosperidad para los ciudadanos europeos”. Con garantías plenas de preservación de sus derechos individuales y civiles. “No queremos un Silicon Valley que capte cualquier dato personal”, explicó la comisaria danesa responsable de Competencia en referencia al modus operandi de las bigtechs americanas, a las que Europa quiere imponer criterios fiscales para evitar que eludan sus responsabilidades tributarias en los países donde obtiene beneficios. Ni impedir la libertad de acceso a Internet por razones políticas, en alusión a China. “Europa se compromete a crear un mercado único de datos que permita dinamizar sectores, desde finanzas a energía o sanidad, que fluyan libremente por todo el mercado interior europeo en 2030”. De hecho, en la puesta en escena de esta estrategia, Bruselas hizo mención a la “vasta acumulación de datos de las bigtechs” -un aviso a gigantes del sector como Facebook, Amazon o Google, así como una clara apelación a la necesidad de “fortalecer la regulación” de sus actividades.

Europa también potenciará las áreas de IA y de reconocimiento facial por medios telemáticos, dos áreas en las que dominan los grandes emporios tecnológicos americanos o las chinas Baidu o Tencent. La idea comunitaria es impulsar multinacionales europeas tecnológicas con capitales y accionariado transnacionales, tal y como admite el Libro Blanco de la Comisión. Y dar impulso a las startups, con un mayor protagonismo de las sociedades de capital riesgo para sostener las inversiones en innovación. Europa -dice el documento- “puede desarrollar un ecosistema de IA que genere beneficios desde la tecnología al conjunto de la sociedad y de la economía de la UE” y trasladar sus efectos sobre los sistemas sanitarios, la ciberseguridad, la sostenibilidad y áreas productivas como el agrícola. Para conseguir su propósito, movilizará más de 26.000 millones de euros anuales. Un arsenal monetario que, en su opinión, debe espolear la revolución digital en el ámbito industrial. La presidenta del Ejecutivo comunitario, Ursula von der Leyen, incidió en la necesidad de acelerar la transición digital, pero con “responsabilidad” y poniendo límites a los riesgos que puedan presentarse en sectores como la salud, el transporte, el orden público o la justicia. Bruselas admite sin tapujos que perdió el primer gran asalto mundial. “Perdimos la primera batalla, la de los datos personales”, admitió el comisario de Mercado Interior, Thierry Breton, que ganó EEUU, con las plataformas tecnológicas que dominan las redes. Sin embargo, la UE -dijo el comisario francés de Mercado Interior y ex presidente de France Telecom- la UE está convencida de que todavía puede subirse al tren de la digitalización y dirigir su locomotora: “La competitividad por los datos industriales empieza ahora y Europa será el principal terreno de batalla”. Von der Leyen especificó que la partida anual se desglosará en 20.000 millones para desarrollar la IA y otros 6.000 millones para el negocio de los datos. Mientras Vestager matizaba la táctica europea en tres ejes motrices: la tecnología está al servicio de los ciudadanos –“y no al revés”; que el mercado único sea “competitivo y justo” y que la sociedad europea sea “abierta, democrática y sostenible”.

De hecho, la UE acaba de abrir una investigación oficial contra Instagram bajo la acusación de exponer datos de contacto de más de 5 millones de usuarios.

La banca en la pole de la carrera digital

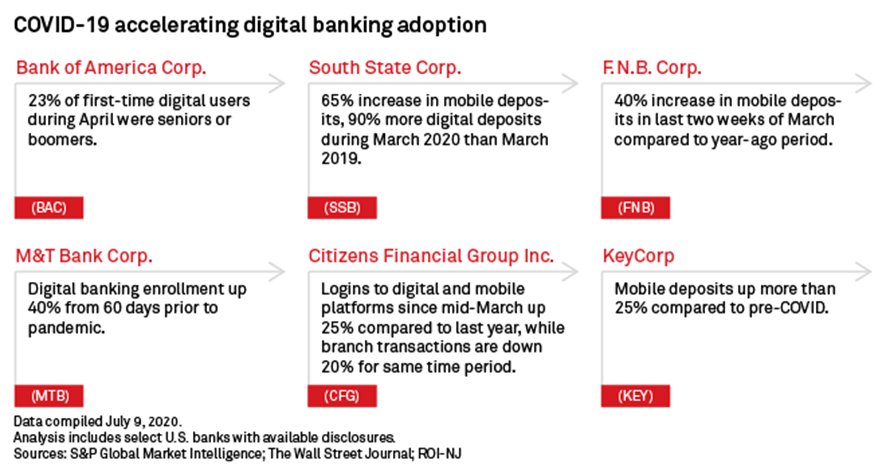

Uno de los sectores en los que se apreciará el curso de toma esta carrera competitiva entre las tres mayores economías del planeta será en el bancario. Porque las instituciones financieras han acelerado notablemente sus planes corporativos para elevar sus ratios de digitalización ante el futuro ciclo de negocios post-Covid. Los expertos financieros se decantan por que las oficinas físicas seguirán teniendo un papel notable en las estrategias bancarias, pero la epidemia ha cambiado la forma de operar. “En el futuro, acudir a sus sedes será de alguna manera como ir al dentista o visitar a un doctor, tendrán cita previa y sólo para discutir algún asunto”, explica Mike Carter, vicepresidente ejecutivo de asesoramiento en Strategic Resource Management, en un reciente seminario organizado por S&P Global. “Cada generación quiere sus propios criterios y conveniencias, pero el Covid-19 ha dejado traslucir que los clientes bancarios no conocían con claridad las ventajas de la banca digital; ahora, lo han comprobado”, añade. Los bancos deberían repensar sus redes de oficinas.

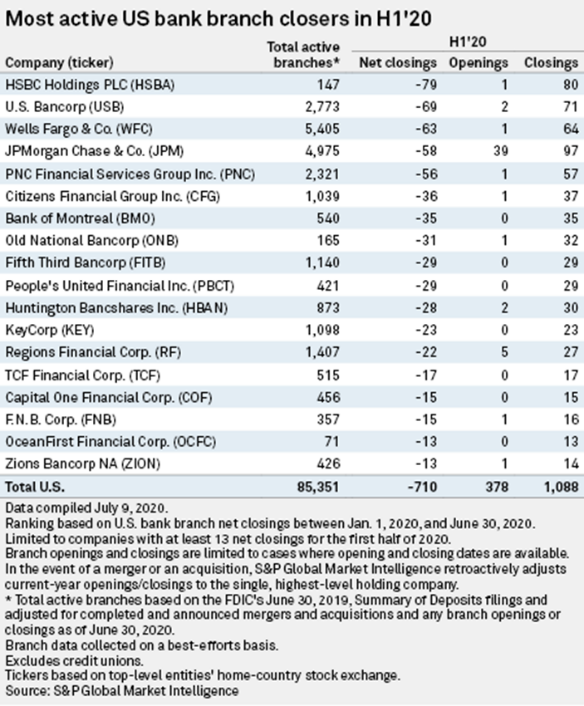

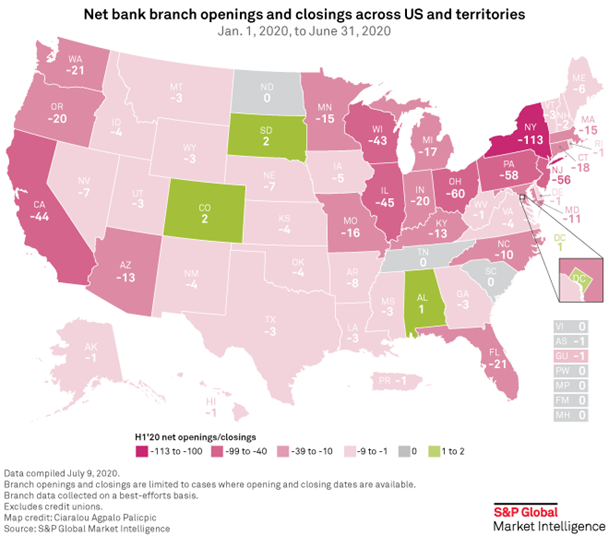

Los servicios bancarios digitales permiten a las instituciones financieras focalizar su actividad de negocio en aspectos de mayor valor añadido, como la planificación de préstamos o el control de sus activos y líneas crediticias, y prestar menos atención a sus mecanismos de transacciones, depósitos o transferencias de dinero. “Cuando la gente empieza a pensar en el futuro bancario, entran a considerar cómo extender sus ofertas digitales”, asegura Tiffani Montez, analista de la firma Aite Group. Muchos grandes bancos regionales con redes, aplicaciones y plataformas on line están cambiando el comportamiento de sus consumidores. “Los servicios digitales de banca ponen a disposición de los clientes mucho más que simples transacciones” señala Jamie Warder, vicepresidente ejecutivo de KeyCorp, entidad bancaria con sede en Cleveland. “Nuestro objetivo es crear un ambiente, un ecosistema, que ofrezca canales digitales para fomentar las inversiones con ventajas de eficacia y de incremento patrimonial”, afirma. El número de oficinas bancarias en EEUU ha descendido en el primer semestre de 2020 en comparación con el mismo periodo del año precedente, según datos S&P Global Market Intelligence. La Gran Pandemia ha cerrado el 30% de las oficinas, “que podrían no volver a abrir sus puertas”, aventuran.

Aunque las firmas más pequeñas tendrán más dificultades. “Tendrían más implicaciones por la percepción de pérdida de influencia en su ámbito geográfico”, aclara Lee Wetherington, director de estrategia de Jack Henry & Associates, firma que provee soluciones tecnológicas a entidades financieras. Pero el impacto de la Gran Pandemia ya ha calado en la industria bancaria. “Habrá una permanente transformación de sus negocios en los próximos años”.

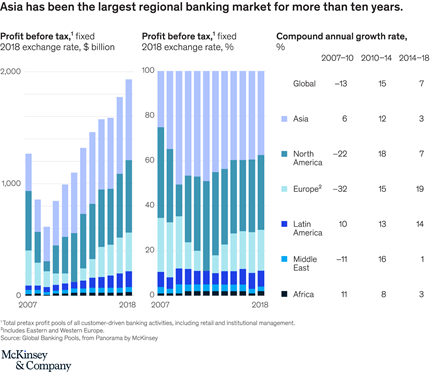

Asia es la zona que más ha avanzado en digitalización bancaria. Mientras en Europa se apuesta por megafusiones, preferentemente transnacionales y entre entidades de socios comunitarios. Como la de CaixaBank y Bankia, bendecida desde el BCE. También en EEUU se ha potenciado el tamaño, el crecimiento, los modelos de negocio y la innovación. Pero en el continente asiático, corrobora Jacob Dahl, de McKinsey, la transformación digital en este sector se ha emprendido a gran escala. Un proceso de renovación tecnológica que ha creado nuevas estrategias en las que se ha enarbolado la bandera digital y de innovación. Con cambios de liderazgo ejecutivo en gran parte de sus entidades financieras. Más del 40% de los 100 mayores bancos del mundo por valor de activos son asiáticos y casi la mitad de los de mayor capitalización bursátil. Además de tener el mercado regional bancario más amplio la década pasada, capaces de generar unos beneficios antes de impuestos superiores a los 700.000 millones de dólares, el 37% del total mundial en el ejercicio 2018. Con perspectivas de negocio favorables para el ciclo de negocios que nazca tras la Gran Pandemia. McKinsey estima que las rentas personales continuarán en aumento en estas latitudes, con crecimiento de la clase media. Un clima idóneo para el desarrollo de la banca on line. Porque las dos terceras partes de los hogares asiáticos y los activos financieros personales atesorarán 69 billones de dólares de potenciales inversiones en 2025, las tres cuartas partes Mi capital individual del planeta. Y una cifra equivalente al PIB mundial del ejercicio que encendió la mecha de la crisis financiera internacional: 2008.

A lo largo y ancho de su vasto territorio, los bancos asiáticos se han asociado con fintech y start ups para desarrollar sus marcas digitales. En Tailandia, por ejemplo, Kasikornbank y Grab han lanzado KBank y GarbPay, sus carteras móviles de inversión. En China, Tencent ofrece créditos a través de WeBank y en Corea del Sur, Kakao Talk ha puesto en marcha su propio banco, Kakao Bank. Mientras en Japón, el grupo de e-commerce Rakuten ha expandido su red de tarjetas de crédito, banca digital, inversiones y seguros. También hay muestras de entidades que, como la india Yono o la indonesia BTPN Jenius, han desarrollado su propia enseña digital. Al calor, eso sí, de una actividad económica notable durante el tránsito entre el credit-crunch de 2008 y la Gran Pandemia que asola la actividad global. La china Ping An, uno de los mayores conglomerados financiero, dice haberse reinventado y se identifica como un ecosistema tech + fin que ofrece créditos e inversiones, además de seguros, a través de una plataforma digital propia que añade servicios sanitarios o inmobiliarios, entre otros.

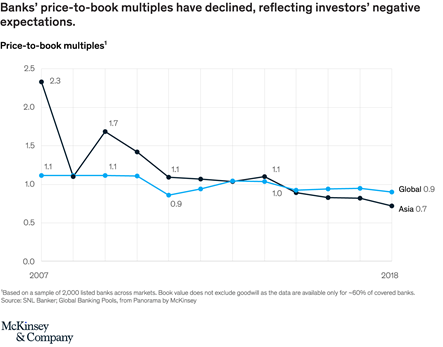

Otro informe de McKinsey ilustraba el escenario de la banca internacional a mediados de 2019 y auguraba la imperiosa necesidad de reconversión en este sector industrial clave, el pegamento de los negocios en la globalización. Ya se encontraban en una fase recesiva entonces, con caídas de sus capitalizaciones bursátiles y mengua de beneficios e ingresos. En plena dicotomía sobre la sostenibilidad de sus estructuras operativas, con tipos de interés en negativo que alumbraban cobros a clientes por sus depósitos, altas exigencias regulatorias y cierre de oficinas. “Renovarse o morir” decían para sintetizar el dilema de revisión de sus negocios al que debían enfrentarse el 35% de las entidades bancarias del planeta. También en Asia, donde los riesgos de provisión habían elevado en 2018 sus costes en un 30%, el mayor nivel de pérdidas en el continente desde 2002. La reinvención futura reclama ecosistemas digitales, pero también cambios corporativos y de marca y nuevas relaciones de gestión con los clientes para adaptarse a los modelos on line de negocios, a las exigencias de los clientes digitales y a los nuevos tiempos tecnológicos de la arquitectura financiera internacional. Citigroup y HSBC, muy asentados en Asia, han acelerado sus canales digitales desde Hong-Kong durante la crisis del coronavirus ofertando métodos de gestión de activos y pólizas de seguros, con medios audiovisuales de asesoramiento inversor. Y entidades como DBS, una de las tres de mayor dimensión que operan desde Singapur, asegura haber abierto más de 24.000 nuevas cuentas online desde finales de abril para atender la alta demanda de servicios en red de sus clientes.

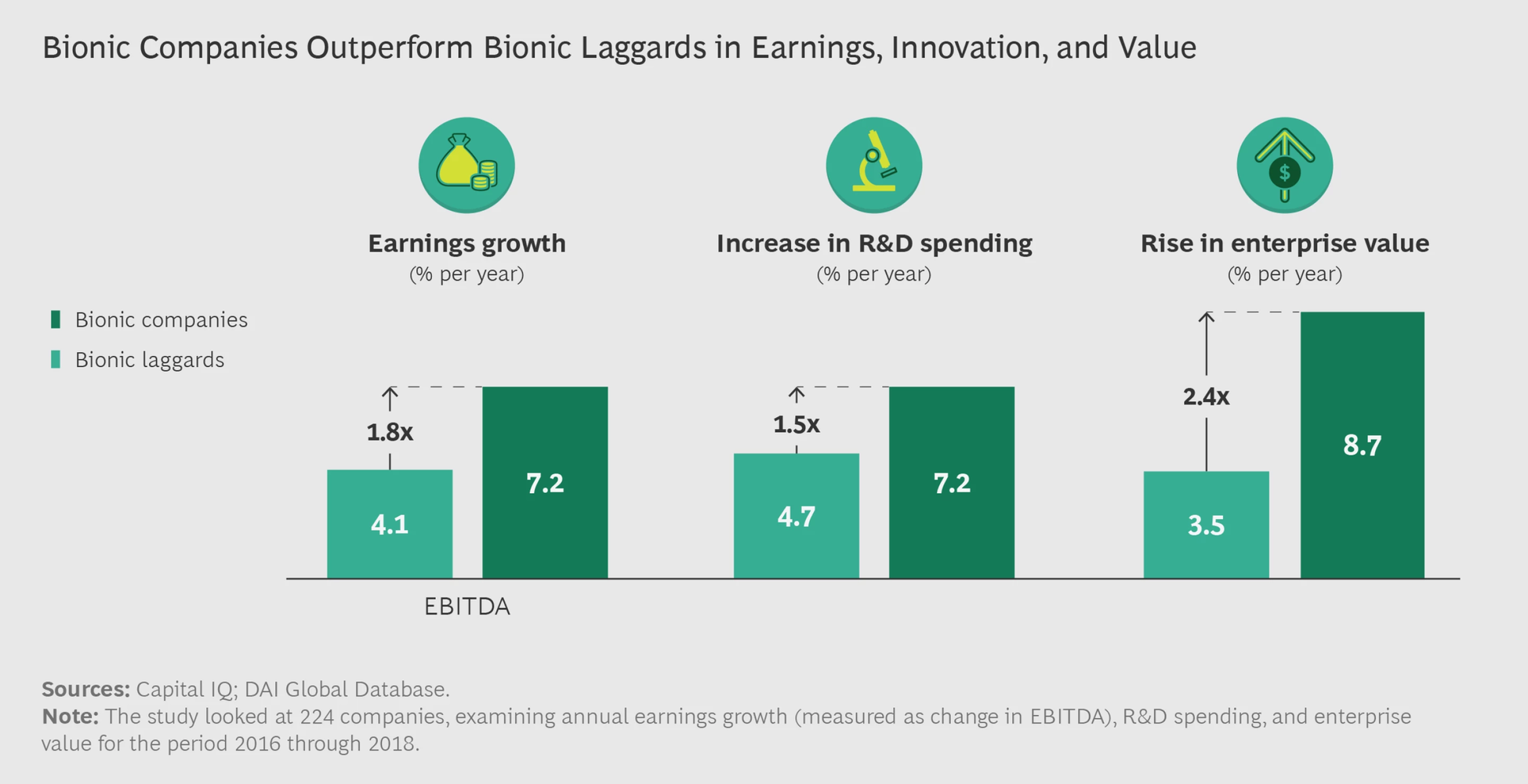

Las llamadas bionic companies, las que han sabido reorganizar su capital humano y tecnológico, han elevado de forma remarcable sus inversiones en innovación, explica Karalee Close, analista de Boston Consulting Group (BCG). Es el mejor salvavidas para capear la etapa de incertidumbre que ha creado el Covid-19, a los dramáticos cambios en los negocios y en las cadenas de valor de las empresas. El uso de la tecnología digital es, junto a las nuevas fórmulas de trabajo y a las capacidades de cada empresa para abordar interferencias financieras, los tres pilares sobre los que se asentará la recuperación del sector privado global cuando se supere la crisis sanitaria. A su juicio, “las empresas biónicas adquieren una mejor visibilidad de sus negocios y se pueden adecuar a los cambios radicales y crisis de demanda con mayor habilidad; fundamentalmente, porque son más resistentes a los vaivenes”. La madurez de sus instrumentos digitales y de IA les confieren un mayor margen de maniobra en todos los órdenes de actividad de sus negocios. Con independencia de los sectores e industrias en las que operan, advierte Close.