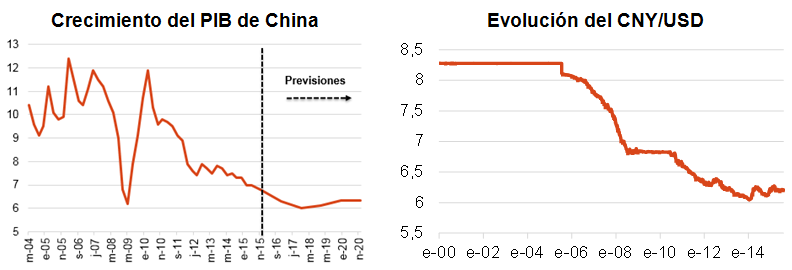

Bien sea por el elevado endeudamiento privado, por el alto nivel de capacidad instalada o por la moderación de la demanda de consumo desde los principales socios comerciales, está claro que China era consciente de que debía cambiar de modelo, haciendo pivotar en mayor medida el PIB sobre el consumo de las familias. Este cambio tenía dos derivadas: (1) el PIB crecería menos (acercándose hacia el 5%) y (2) podría provocar presiones inflacionistas. Para evitar este segundo riesgo parecía recomendable una apreciación de la moneda, más si de esta forma China atendía a las peticiones desde sus rivales comerciales de poner fin a una situación de infravaloración de la moneda. Desde entonces, el yuan ha exhibido una apreciación que, en media, se cuantifica en un 30%, lo que sin duda es una clara pérdida de competitividad, a la que hay que sumar el alza acumulada de los salarios (en cierto modo, también incentivada por las autoridades que, como hemos señalado, buscan impulsar el consumo de las familias).

En este contexto, a mediados de agosto se opta por devaluar la moneda. En una magnitud reducida (apenas un 5%) pero, para muchos, todo un gesto que marca el final del intento de las autoridades económicas de bascular el crecimiento hacia el consumo de las familias. Parece que quieren que el sector exterior vuelva a ser protagonista y, para ello, se recurre, una vez más, a una “devaluación competitiva” de efectos dinamizadores a corto plazo. Pero un segmento del mercado, el más escéptico, considera que la decisión es solo la punta del iceberg de una situación económica mucho peor de lo que los indicadores señalan (en cierto modo, porque los datos no son del todo veraces). Son los defensores del “cisne negro chino” que, argumentan, cuando se produzca, generará una nueva crisis económica y financiera global. No es nuestro escenario central. Y ni siquiera que el hecho de que los mercados estén reaccionando así significa que saben algo que el resto no sabemos. Es significativo cómo los riesgos de recesión se van trasladando por el mundo (en 2008/2009 estaba en EEUU, pasó a la UME entre 2010 y 2014 y ahora se desplaza hacia China) y cómo pivota el concepto de decoupling (si en 2009 las duda era si los emergentes aguantarían una desaceleración de los desarrollados, ahora el temor es que EEUU y la UME se contagien).

.png)

Pensamos que hay que esperar para comprar RV (en gran medida porque estábamos sobreponderados), pero iríamos adquiriendo materias primas y renta fija emergente en moneda local y, desde luego, USD. La depreciación de estos días atrás frente al EUR es excesiva (llegó a cotizaciones de 1,1700 USD/EUR y lleva al cruce USD/EUR de nuevo a la zona de equilibrio. Si el entorno macro mejora, la Fed volverá a centrar el debate y la potencial subida de tipos favorecerá al USD. Si la situación económica se deteriora, tarde o temprano el USD tiene que ejercer de efecto refugio.

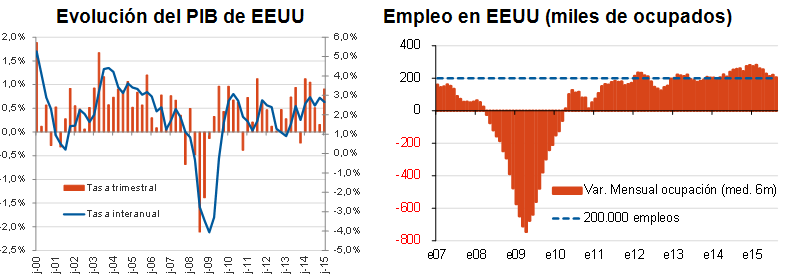

Respecto a EEUU, la decepción de los indicadores durante la primavera se ha compensado. Y no sólo porque finalmente el PIB del 1T15 creciera (se descontaba una caída) sino porque los registros del 2T15 (+0,9%) implica avanzar a tasas incluso por encima del potencial. Todo ello, con una permanente creación de empleo que baja la tasa de paro hasta el 5,1%. En una situación muy cercana al pleno empleo y con un crecimiento en línea del potencial sigue siendo difícil justificar unas condiciones monetarias tan expansivas, por más que la inflación permanezca baja, que el USD se haya apreciado con intensidad en los últimos meses o las dudas que puedan surgir desde las economías emergentes. Pero parece que la Fed esperará al menos hasta final de año para empezar a subir los tipos de interés.

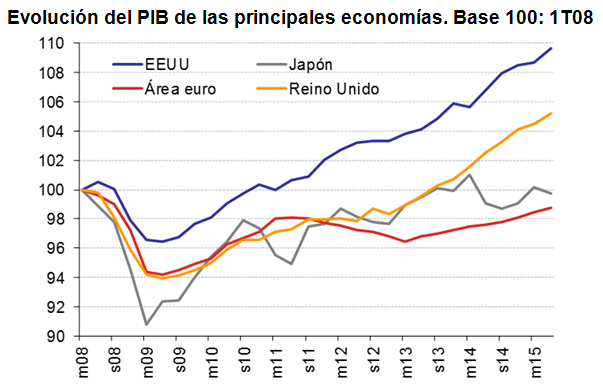

Pero si hay un bloque que está mejorando su posición cíclica es la UME. Hace un año advertíamos del riesgo de recesión. El BCE reaccionó anunciando un QE con efectos claros sobre el tipo de cambio del euro y los tipos de interés. Dos estímulos para el crecimiento que encontraron en la caída del precio de las materias primas otro dinamizador. Hoy, la UME avanza el 1,5%. Cierto que es una tasa claramente inferior al potencial, pero al menos abandonamos el riesgo de recesión y, lo que es más importante, los indicadores adelantados anticipan una aceleración del crecimiento.

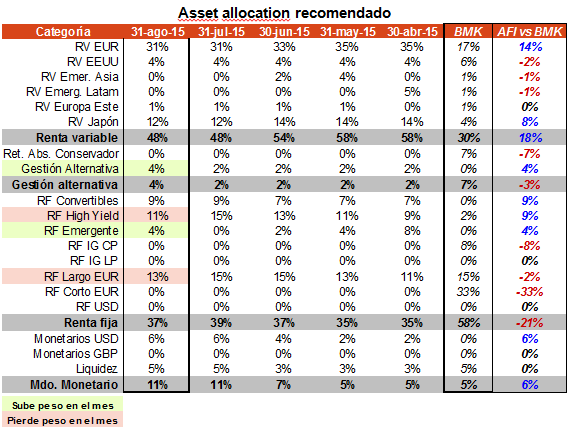

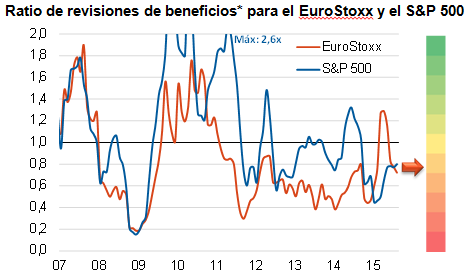

En este contexto, ¿qué estamos haciendo con nuestras carteras? En primer lugar, no estamos aprovechando la corrección para comprar renta variable. Y esto es así por 4 motivos. El primero, porque ya estábamos sobreponderados. Si bien desde los máximos de marzo hemos ido bajando el peso de la renta variable, todavía está por encima del benchmark. Pero es que, además, el intenso repunte de la volatilidad de los mercados provoca que se haya incrementado la correspondiente a las carteras. Y si bien no reaccionamos de forma automática a los aumentos de volatilidad, es obvio que si ésta se ha duplicado (de tal envergadura ha sido el repunte) no podemos incrementar el riesgo. El tercer motivo es que resulta recomendable tener algo más de evidencia sobre la verdadera posición de la economía china y su potencial contagio sobre EEUU y UME. Y, por último, ya desde la esfera micro, nos estamos asistiendo a una revisión al alza de los beneficios empresariales, más bien al contrario.

*Número de analistas que revisan sus previsiones de beneficios al alza entre los que las revisan a la baja.

La única forma en la que estamos cogiendo algo de exposición es mediante la venta put sobre Eurostoxx, vencimiento diciembre y strike 3.000. El intenso repunte de la volatilidad antes comentado (en este caso, implícita) permite cobrar una prima elevada. Con el Eurostoxx en la zona de los 3.200 puntos, la prima es de 100 puntos, por lo que el breakeven se sitúa en la zona de los 2.900. En definitiva, para empezar a perder con estas put vendidas, el Eurostoxx tendría que caer algo más del 10% de aquí a diciembre, situándose de esta forma por debajo de los mínimos del 24 de agosto. Tras lo acertado de vender CALL entre marzo y julio con strike 3.700 (todos los vencimientos nos han reportado como beneficio la totalidad de la prima cobrada), ahora vendemos PUT. Si se confirma el lateral (aunque sea de amplio rango), vender CALL en resistencia y vender PUT en soporte es una estrategia óptima.

Regreso al posicionamiento en contado para señalar que lo también seguimos haciendo es sobreponderar RV UME y RV Japón frente a RV EEUU y RV Emergente. En el caso de la RV EEUU aunque la caída reciente de las cotizaciones permite una normalización de os ratios de valoración (corrigiendo la ligera sobrevaloración que mostraba) sigue siendo menos atractiva que la RV UME que, no lo olvidemos, también ha caído de forma intensa.

.png)

.png)

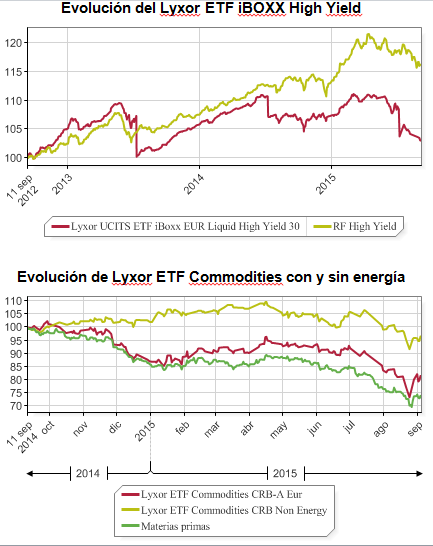

Respecto a activos de países emergentes, el posicionamiento es mixto. Infraponederamos en renta variable pero hemos vuelto a adquirir renta fija, en este caso, en moneda local. Y es que la combinación de mínimos históricos en los tipos de cambio (la mayoría de monedas se ha depreciado en los últimos meses del orden del 20%) y altos tipos de interés (en la zona del 7%-10%), ha elevado el atractivo de este activo. Así como no asumimos más riesgo en renta variable sí lo hacemos en renta fija. Y es que, además de la RF Emergente en moneda local, estamos sobreponderando RF high yield y materias primas (englobado, según nuestro asset allocation en “gestión alternativa”. Entendemos que los niveles alcanzados (mínimos desde finales de 2008) son más propios de un escenario de fuerte recesión mundial que de desaceleración, por más que reconozcamos la menor demanda de commodities desde China.

.png)