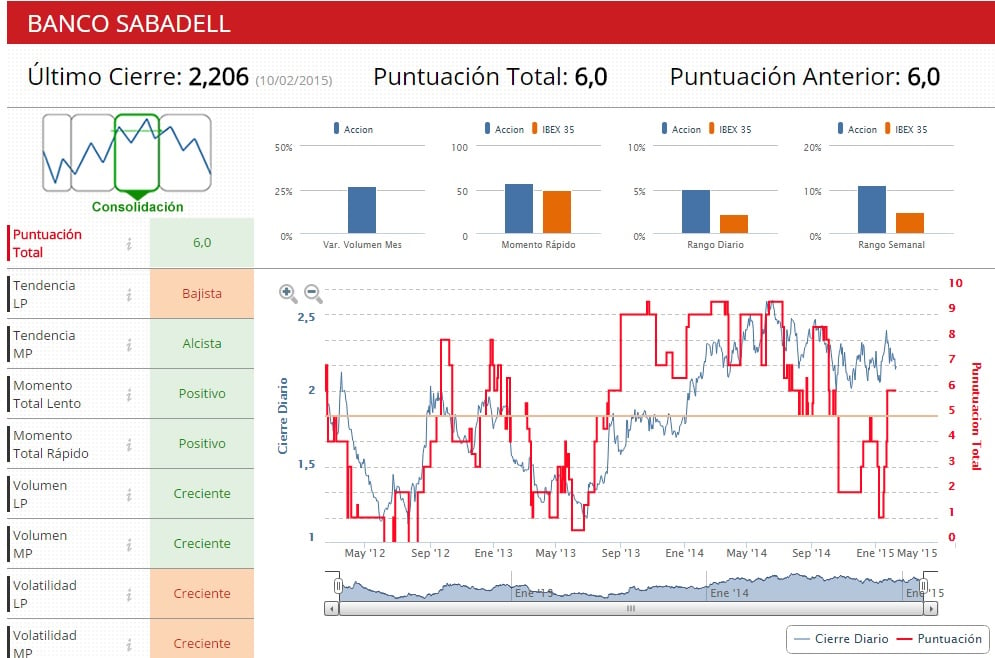

Si atendemos a sus fundamentales y al consenso, el banco cotiza con un PER de algo más de 24 veces, lo que lo situarían por encima de la media del sector. En concreto, se trata tercer banco del selectivo con una valoración más elevada en función a los beneficios, sólo por detrás de

CaixaBank y Banco Popular.

Sin embargo, si se mide el precio en función del valor en libros, se observa que la entidad cotiza por debajo de 1, concretamente, en 0,89 veces, en línea con la media del sector, que está en 0,82 veces en la actualidad.

El consenso de los analistas aconseja mantener el valor, con un precio de 2,4 euros por título, lo que le daría un potencial de revalorización de un 8% sobre el nivel de cotización de mediados de febrero, en plena crisis de Grecia.

ANÁLISIS TÉCNICO

Añadir Estrategias de Inversión en Google

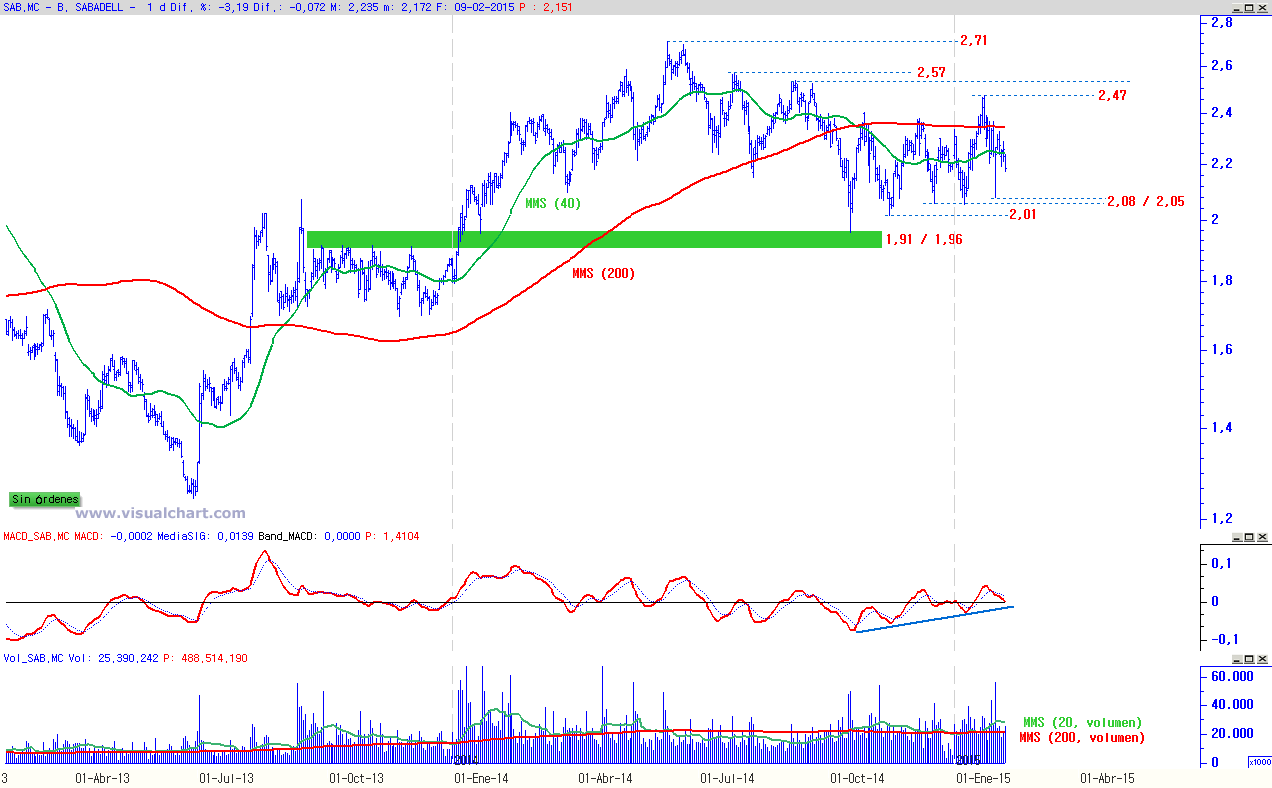

Banco Sabadell, debe creerse su potencial alcista.

Una vez superada la base de la tendencia bajista de la crisis subprime, el banco cotizado quiere dibujar un cambio de tendencia en su curva de precios pero, las grandes oscilaciones atraen las dudas entre los inversores que parecen no ponerse de acuerdo en si están o no ante un verdadero potencial al alza.

Cotiza en zona de nadie entre los 2,47€ y los 2,08€ por acción, puntos derivados de las amplias y rápidas ondas compradoras y vendedoras a las que antes se hacía mención.

Muchos puntos de soportes y resistencias muy próximos y movimientos poco definidos que atraen la volatilidad y, por ende, la falta de confianza en el valor.

Si quiere acceder a más análisis de Banco Sabadell, pinche aquí.