Aena ha subido un 132% desde su salida a bolsa en febrero de 2015

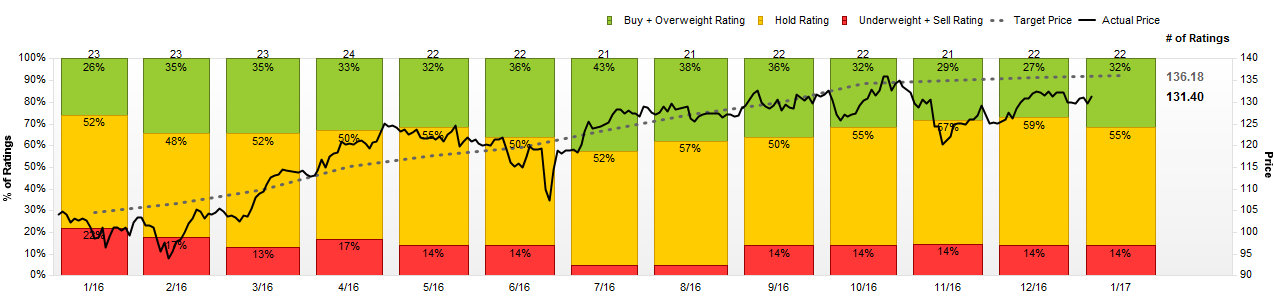

y sólo en el ejercicio 2016 logró revalorizarse un 23%, firmando el ejercicio como uno de los mejores valores del Ibex 35. Ahora, apenas está a un 3,5% de sus máximos históricos, firmados en octubre del año pasado, en los 136 euros. Precisamente el precio objetivo que maneja el consenso de brokers está en ese entorno, en los 136,18 euros.

.png)

En este escenario el porcentaje de recomendaciones de venta de Aena se encuentra en tan sólo el 14%, menos de la mitad del porcentaje de consejos de compra. La aplastante mayoría de los analistas aconseja mantener Aena en cartera. En el lado vendedor se posicionan La Caixa y BPI, mientras que el mejor consejo se lo brinda el bróker de Santander, que aconseja sobrepondera al gestora aeroportuario en cartera.

El precio objetivo más bajo que le conceden son los 115 euros, donde lo ve Deutsche Bank. Visitar este precio supondría caer un -12%. En cambio, el bróker más optimista es Ahorro Corporación, que lo ve en 155 euros, un 18% por encima de la cotización actual y un 14% por encima de sus máximos históricos, es por ello que conforma su cartera modelo para este año.

Desde Ahorro Corporación apoyan sus cábalas en que esperan “un nuevo año récord en pasajeros gestionados en España (248 millones en 2017e, +8,1%), que se traducirá en un aumento de las ventas totales del 5,1% y una mejora del margen EBITDA derivada del mayor apalancamiento operativo (margen EBITDA del 60,2% en 2016e al 60,6% en 2017e)”.

Fuente: Ahorro Corporación

%%%Le avisamos cuando AENA alcance niveles clave|AENA%%%