Añadir Estrategias de Inversión en Google

Ni el 29 de marzo de 2019, fecha inicialmente prevista para la salida del Reino Unido de la UE. Tampoco el 12 de abril -del pasado ejercicio- el día de expiración marcado para la primera de las prórrogas solicitada por Londres. Ni pasado el 31 de octubre, el límite pactado tras una segunda solicitud de aplazamiento. Y, con total seguridad, tampoco tres meses después, el 31 de enero, ya de este 2020, cuando concluye la tercera prolongación temporal consensuada con Bruselas. Habrá cuarta tentativa. Por mucho que, para Boris Johnson, este espinoso asunto, emanado del referéndum del 23 de junio de 2016, convocado por el entonces primer ministro David Cameron. Como Johnson, que apoyó tardía, pero encarecidamente, la campaña de salida de Reino Unido de la UE, también dirigente tory. ¡Get Ready for Brexit! Fue el estandarte que se arrogó Johnson y que, cuatro años después, ya como inquilino del 10 de Downing Street -y tras un tenso trienio con Theresa May al frente del Ejecutivo británico-, continúa aún sin consumarse. Es como si las empresas, los ciudadanos y las instituciones financieras se hubieran acostumbrado a convivir en un espacio indefinido -porque la relación futura entre el Viejo Continente y su Pérfida Albión va a experimentar cambios jurídicos y regulatorios de calado- y bajo una tan longeva como incierta transición temporal que no traslada precisamente seguridad a los agentes económicos.

Johnson prometió “no gastar tiempo” en este asunto, sino dedicarse a las “prioridades sociales” de los británicos, en el terreno educativo y sanitario, en 2020. Fue el mensaje oficial que trasladó en Año Nuevo, convencido de que la mayor mayoría lograda por el Partido Conservador en más de tres décadas, en las elecciones del pasado 12 de diciembre, le dejaba el camino despejado. De hecho, llegó a asegurar que “la legislación necesaria [para rubricar el divorcio de la UE] ya ha empezado su andadura en el Parlamento y, una vez se reincorporen los miembros de la Cámara de los Comunes, en Westminster, no emplearemos más fechas en terminar este trabajo”. Antes de anticipar que, tras el receso navideño, la gran patata caliente, el tema más espinoso que ha dominado el escenario político de la sexta economía global, la encrucijada que, según el propio primer ministro, “nos obliga a pasar página sobre la división, el rencor y la incertidumbre que se ha apoderado de vida pública” del país, quedaría zanjado. Sin embargo, en apenas diez días, las tornas han cambiado. El líder tory ha empezado a matizar su discurso. Habla de que será mejor un “acuerdo lento” que una “ausencia de pacto”. Detrás de este súbito frenazo a sus deseos se esconden dos viejos fantasmas del Brexit: sus vínculos futuros con Europa, por un lado, y el mapa de libre comercio que unirá a Reino Unido no sólo con el mercado interior europeo -uno de los escollos de la separación-, sino con otros bloques aduaneros o mercados nacionales en las próximas décadas, por otro. Porque al final del litigio, Londres recuperará su plena soberanía en materia comercial, y el Ejecutivo británico ya perfila el escenario económico-empresarial post-Brexit.

El negociador jefe europeo, Michel Barnier, hizo detonar la alarma. “El calendario que tenemos ante nosotros es extremadamente oscilante”, por lo que, “simplemente, no esperamos un pacto sobre los aspectos relevantes del divorcio con Reino Unido y los lazos geopolíticos y económicos con Londres a lo largo de este año”. Aunque la nueva presidenta de la Comisión Europea, Ursula von der Leyen, se lo transmitió personalmente a Johnson en Downing Street unas horas antes. A pesar de que el premier le replicó que no pediría una nueva extensión de la prórroga a partir del 31 de enero. En el horizonte inmediato de Barnier se estipula la fecha de finales de febrero o principios de marzo para proponer a los socios de la Unión un mandato negociador del colegio de comisarios con el que iniciar las discusiones bilaterales y los términos exactos del abandono británico del club comunitario. Entre esas prioridades, Barnier citó la necesidad de construir una “estrecha colaboración en materia de seguridad” -sin duda, el terreno en el que Reino Unido ha sido más europeísta como inquilino de la Unión- y un “espacio económico de cooperación que se base en reglas de fair play” comercial e inversor y que aporte dinamismo a las empresas y los negocios de ambas latitudes. Para lo que -insistió- se requiere “tarifas cero, cuotas cero y actos de dumping cero” antes de proclamar: “Daremos lo mejor de nosotros, haremos el máximo para concretar una entente cordiale en los próximos once meses”.

Europa plantea un 2020 de transición para construir una “estrecha colaboración en materia de seguridad” y un “espacio económico de cooperación que se base en reglas de fair play”, con “tarifas cero, cuotas cero y actos de dumping cero”

Los daños colaterales en estado latente

La percepción europea sobre la urgencia de Johnson por pasar la página de la historia no resulta una mera ilusión óptica. Von der Leyen lo explicó de forma elocuente en la prestigiosa London School of Economics, en su primera intervención sobre el Brexit desde que tomó posesión de su cargo, el pasado 1 de diciembre. La política alemana, mano derecha de Angela Merkel, hizo una concatenación de premisas: “De cada opción, surgen consecuencias y de cada decisión, una serie de contrapartidas”. La UE -dijo- “está dispuesta a trabajar día y noche” para confeccionar el que todos queremos que sea el pacto definitivo, pero “las divergencias existen, el distanciamiento de planteamientos no se ha corregido y sin una extensión del periodo de transición más allá del 31 de enero, hasta el final de 2020, no podemos esperar un acuerdo fructífero y conveniente para las dos partes en aspectos sensibles y singulares que deben ser y ejercer de sostenes de la asociación de intereses compartidos entre Reino Unido y Europa en el futuro”. Por si fuese poco claro, su mensaje incidió en las líneas rojas del bloque europeo. “Sin libre circulación de personas no puede haber libertad de movimiento de capitales, mercancías y servicios”. De igual manera que -recalcó- “sin un campo de juego con similares normas medioambientales, laborales, fiscales y de subvenciones estatales, tampoco puede haber un acceso al mercado con mayor calidad y de mayor tamaño del mundo”. Una respuesta crucial, porque Johnson venía de advertir que “en cualquier partenariado que surja, no debería exigirse a Londres un alineamiento con las leyes y estándares de la UE, ni someter al Reino Unido a la jurisdicción de la Corte de Justicia Europea”.

A menudo, el líder conservador británico ha puesto como espejo negociador con Europa el área de libre comercio suscrita entre la UE y Canadá. Para no pocos expertos, el más ambicioso, con diferencia, de todos los suscritos por Bruselas; entre otras razones, porque quedan liberados de aranceles el 98% de los intercambios de bienes, mercancías, capitales y servicios entre las dos partes. Lo que vino a poner sobre la mesa la nueva jefa del Ejecutivo comunitario -con acuse de recibo directo hacia Johnson- es que ese tratado implicó una convergencia de reglamentación y regulación. Específicas para cada industria y cada sector empresarial. Y, sobre todo, que el pacto tardó siete años en escribir su redacción definitiva.

Desde Londres se advierte de que, “cualquier partenariado que surja, no debería exigirse a Londres un alineamiento con las leyes y estándares de la UE, ni someter al Reino Unido a la jurisdicción de la Corte de Justicia Europea”, según asegura Boris Johnson

La puerta entreabierta que ha dejado el primer ministro británico -su admisión de que podría no haber un divorcio exprés sino una separación lenta- es, en realidad, un as en su manga, que empleará en el supuesto, bastante probable, de que la coyuntura económica le venga mal dada. La debilidad del dinamismo de su PIB, que podría desembocar en una recesión de más o menos calibre, tendría que soportar mayores tensiones, externas e internas, con una apuesta sobre el Brexit arriesgada, unilateral y, en definitiva, personalista por parte de Johnson. Sería, de alguna manera, y en términos tenísticos, como un error no forzado. Porque la actividad ya fue negativa en julio pasado, con la crisis que sacó a May del 10 de Downing Street y encumbró a su sucesor a la jefatura del Gobierno británico, y ha vuelta a recaer en diciembre, el mes en el que Johnson rubricó su cargo en las urnas. Demasiado riesgo para no claudicar en una cuestión de plazos que, para más inri, ha sido planteada por el interlocutor europeo.

Las economías, con síntomas de debilidad

El desafío es similar para ambos contendientes. Sea un divorcio más duro o más dócil, que lleve más o menos tiempo, el road map conduce a la misma meta: el escenario comercial post-Brexit. De hecho, es la única cuestión que, en el planteamiento de Johnson de octubre pasado, previo a las elecciones, y que reveló las condiciones draconianas de Londres, que amenazó con imponer una decisión quasi-unilateral, establecía un periodo de cadencia. De hasta dos años. El conocido como Withdrawal Agreement Bill, además, es el documento presentado por el primer ministro a la Cámara de los Comunes, que lo aprobó por un rotundo resultado: 330 votos a favor y 231 en contra. Y en el que se contempla como una ilegalidad cualquier extensión del actual periodo de transición. Así pues, el poder legislativo británico ha dado el primer paso. Pero no tiene por qué ser definitivo. Porque, por un lado, los términos del divorcio están ya acordados por las dos partes. Los europeos mantendrán sus derechos de ciudadanía en suelo británico y el dilema en la frontera irlandesa tiene el sello oficial de ambos gobiernos de la isla. Sin embargo, en el otro lado de la balanza, persisten las opciones de que surja un escenario económico dramático para ambas latitudes -con o sin pacto inmediato- sin un principio de entendimiento sobre el grado de adhesión de Reino Unido al mercado interior europeo y, en paralelo, de que las empresas y los negocios entre las dos orillas del Canal de la Mancha choquen con obstáculos regulatorios. Nadie entendería que, llegado a este punto, Londres y Bruselas no se den más tiempo para formalizar su separación. Sobre todo, bajo unas coyunturas demasiado expuestas a la recesión.

El plácet concedido por los diputados de Westminster al 10 de Downing Street no difiere mucho del que se llevó por delante a May, después de ser rechazado en tres ocasiones. Con la salvedad más importante del acuerdo entre las dos Irlandas y varias peticiones expresas de Johnson; entre otras, la supresión de su compromiso previo de mantener los derechos laborales y de protección del medio ambiente. Además de un gesto para la galería. Muy del estilo conservador, de vincular la imagen del Reino Unido a grandes acontecimientos: el uso anual de la campana del Big Ben para conmemorar el Día del Brexit. Aunque, por encima de todo, y pese a la prohibición de que el Brexit se extienda más allá del próximo 31 de enero, el propio texto, de facto, incorpora una salida que coincide con la transitoriedad que reclama Europa. Otros once meses de prórroga. Hasta el 31 de diciembre, en el que el itinerario respaldado por el Parlamento británico sitúa la fecha de un acuerdo comercial con sus ex socios comunitarios.

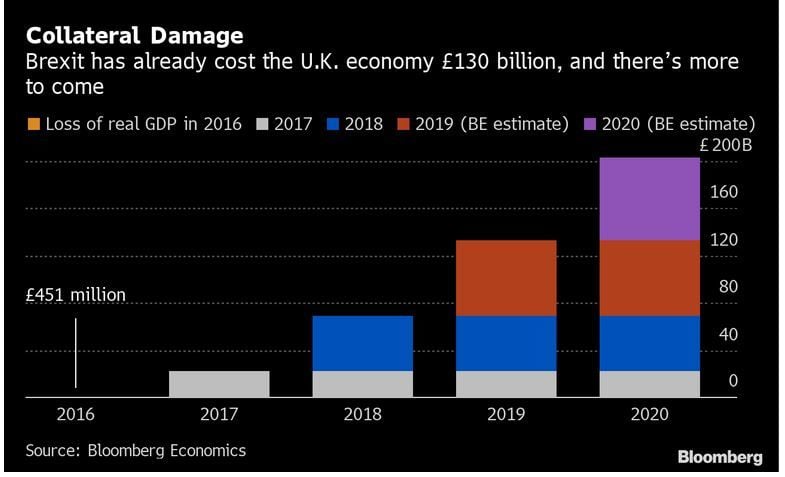

Este compás de espera es, en el fondo, un balón de oxígeno para el premier tory. El coste sobre la economía británica por su divorcio, que en 2016 era de apenas 451 millones de libras -unos 529 millones de euros- se ha disparado, según las estimaciones del equipo de investigadores de Bloomberg, hasta los 130.000 millones de libras -unos 153.000 millones de euros o casi 170.000 millones de dólares- al término de 2019, a lo que se deberían añadir otros 70.000 millones de libras -más de 82.000 millones de euros- al término de 2020. Cantidad que dejaría a Reino Unido, si contase tan sólo el peso de los PIB en vez del poder geopolítico, fuera del G-7, de cuyo ritmo de crecimiento promedio se ha desensamblado la economía británica desde el referéndum que dio lugar al Brexit.

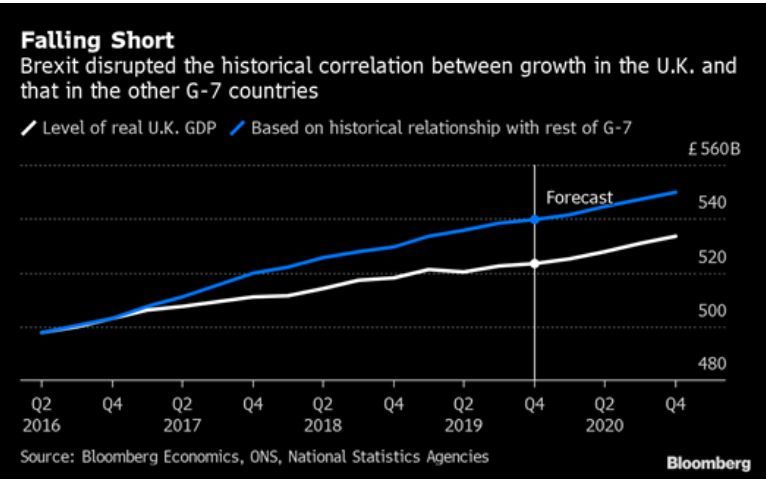

El coste del divorcio para las arcas británicas ascenderá al término de este año a los 200.000 millones de libras, (235.000 millones de euros) lo que dejaría al Reino Unido fuera del G-7 por tamaño de un PIB que es un 3% menor desde el inicio del Brexit

De hecho, desde entonces, el PIB británico es ya un 3% más pequeño. Sin los 200.000 millones de libras que acarrearán los costes de empresas y consumidores. Y las dudas sobre el retorno de nuevas inversiones tras las fugas de entidades financieras y compañías del país en beneficio del más profundo y prolongado mercado interior europeo. De hecho, el testigo ofrecido por la UE ha sido recogido por el nuevo Chancellor of the Exchequer, Sajid Javid. El titular de Hacienda del gobierno de Johnson ha avanzado que Reino Unido ha entrado en una “década de renovación” y ha prometido rebajas impositivas y aumento y mejora de las condiciones de inversión como puntos fuertes de su agenda económica. Eso sí, por encima de todo, Javid reclama un tratado de comercio con Europa. Con la vista puesta en el 31 de diciembre.

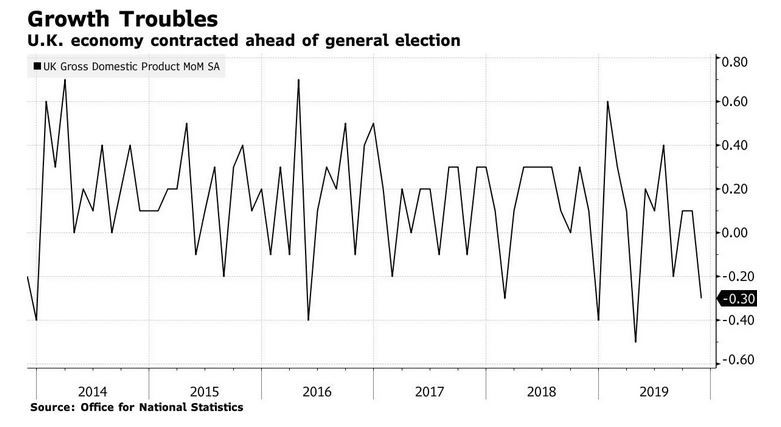

Del lado británico, la sombra de la incertidumbre es demasiado alargada. Jaglit Chadha, director del Instituto Nacional de Investigación Económica y Social (NIESR) ha venido alertando durante todo el pasado año que la ralentización “está siendo fulminante” y que no tiene visos de cambiar en 2020. Para ambos ejercicios, el NIESR augura un leve crecimiento de la actividad del 1%. Estas incógnitas también las presencia la Oficina Nacional de Investigación Económica (NBER), entidad que certifica el inicio y el final de cada ciclo de negocios en EEUU, y que advierte de que el Brexit ha reducido los flujos de capital de las compañías internacionales y americanas y ha propiciado pérdidas substanciales de valor en ambos mercados. Aunque, sobre todo, en el británico. En su opinión, “las firmas esperan dificultades del lado de la divergencia regulatoria, por la reducción de la movilidad laboral, por los límites de acceso al comercio y por los costes y ajustes que van a tener que acometer en sus operaciones post-Brexit”. De hecho, la contracción mensual se ha vuelto a reproducir en noviembre. En nada menos que tres décimas. Lo que exige de una subida de un 0,1% o de un 0,2% en diciembre para salvar la contracción trimestral. El PIB de Reino Unido ha sido un constante tobogán al que el propio gobernador del Banco de Inglaterra ha acudido para justificar sus próximos movimientos monetarios. A la baja, claro está. Porque sus mensajes de activación de estímulos aventuran nuevos abaratamientos del precio del dinero. Mark Carney asegura disponer de “suficiente margen de maniobra” para impulsar la economía. De hecho, un factor determinante en su próxima reunión, el 30 de enero, en la que podría desligarse del freno bajista de la Reserva Federal en el tramo final de 2019 será el del Índice de Gestores de Compras, que desvelará el ritmo con el que ha entrado la economía británica en 2020. Entonces, el BoE se podría decantar por rebajar el 0,75% actual, un punto por encima del nivel fijado por la Fed.

Tanto el Banco de Inglaterra (BoE) como el BCE dicen estar atentos a la evolución del divorcio y dispuestos a utilizar las armas monetarias para evitar que ambas economías, la británica y la de la zona del euro, puedan caer en un escenario de recesión en 2020

Al otro lado del Canal, la economía tampoco emite signos precisamente boyantes. Más bien, al contrario. Desde el BCE, que mantiene los tipos en espacios negativos, también se reclama “una maniobra profunda y comprensiva para sellar un acuerdo comercial” que cubra y garantice las necesidades de los servicios financieros y que permita una salida cómoda de Reino Unido, acaba de afirmar el gobernador del Banco de Holanda y miembro del Comité Ejecutivo de la autoridad monetaria del euro, Klaas Knot. De no hacerlo, los intercambios entre Europa y el Reino Unido caerán un promedio del 20% durante los próximos ejercicios. Antes de dejar clara su inclinación por un nuevo periodo de gracia: “A corto plazo, tanto si se evita el desacuerdo a finales de este mes, como si se impulsa un Brexit duro, nos enfrentaremos a un año de incertidumbre”; pero la cuestión, más a largo plazo, es que “aún no conocemos qué tipo de relación habrá en el futuro entre las dos partes”. Y los lazos comerciales, tanto en la esfera financiera como empresarial, se consideran prioritarias para la totalidad de los socios monetarios europeos, enfatiza Knot. Algo que podría no suceder. A tenor de las declaraciones de Javid a Financial Times, en las que afirma que la economía británica “no permanecerá cerca de la UE tras el Brexit”. A su juicio, “no estarán alineadas, ni seguirán los mismos parámetros reguladores, tampoco estaremos en el mercado único ni será una unión de consumidores, y lo haremos antes de que finalice el año”. En sintonía con una información en el Daily Telegraph que asegura que Johnson planea formalmente abrir negociaciones de libre comercio con EEUU el próximo mes, una reacción que añadiría presión a Bruselas. O, cuanto menos, iniciaría un pulso de alta tensión. Porque la canciller Angela Merkel respondió que, si Reino Unido actúa por su cuenta y riesgo, la UE entenderá que se convierte en un competidor y rival directo.

La alternativa a la entente cordiale, sin embargo, también preocupa a la Unión. Su economía se encuentra también en estado de parálisis. Y, lo que es peor, el motor de su locomotora parece gripado. Los pedidos industriales alemanes retrocedieron un 1,3% en noviembre -un dato recién revelado- pero que certifica el mayor descenso de la actividad industrial germana en una década. Con caídas de las órdenes procedentes del exterior, un descenso de las inversiones en bienes de equipo y una demanda de consumo estancada. Como apunta el Bundesbank, una ralentización que empieza a ser crónica y que se intercala en una coyuntura, la de 2020, nada halagüeña. Los pedidos industriales alemanes se encuentran un 6,5% por debajo respecto al mismo mes del año precedente. La institución monetaria alemana constató el estancamiento del último trimestre y anticipó que, en el conjunto de 2019, el PIB sólo aumentó en tres décimas. En gran medida, por la pérdida productiva del sector automovilístico, en niveles desconocidos en los últimos 23 años, por la drástica paralización de las ventas al exterior generada por la incertidumbre sobre el Brexit y las guerras comerciales desencadenadas por EEUU. Volkswagen, BMW y Daimler produjeron 4,6 millones de vehículos en las factorías alemanas, la cifra más baja desde 1996, mientras desde la patronal del sector, VDA, se admite que gran parte de este descenso del 9% interanual debe achacarse a la debilidad de los mercados internacionales. Pese a lo cual, las voces del BCE que se han escuchado al inicio del año descartan que “haya razones para hablar de recesión” como ha señalado el gobernador del Banco de Francia, François Villeroy, o que los riesgos económicos sobre la eurozona “han disminuido” y la actividad “se ha estabilizado” con el cambio de ejercicio, tal y como asegura Yves Mersch, su homólogo del Banco de Luxemburgo. Eso sí, el dinamismo será tenue. Casi anémico. Del 1,1% en 2019 y una décima por encima, en 2020, dice la Comisión.