Añadir Estrategias de Inversión en Google

“En 1.556, Martín de Azpilcueta, economista español de la escuela de Salamanca, fue el primer economista en darse cuenta de que el nivel de precios, el nivel de inflación, dependía de la oferta monetaria. En aquellos años, la oferta monetaria, como saben ustedes bien, estaba constituida por las monedas de oro y de plata procedentes de Hispanomérica”, explica hoy José Luis Cava, experto en mercados, en su canal de YouTube.

Llegaban a España, añade Cava, y luego ya circulaban por Europa y por el resto del mundo. Hasta ese momento, es decir, hasta el descubrimiento del oro y la plata y la acuñación de las monedas, el nivel de precios en Europa prácticamente se venía manteniendo constante. Martín de Azpilcueta se dio cuenta que tras la evolución de las monedas de oro y de plata, el nivel de precios se multiplicó significativamente, concretamente por seis, dice Cava.

Entonces de ahí dedujo que el incremento de precios dependía de la oferta monetaria. También dedujo que el nivel de precios dependía del número de operaciones que se hacían en una economía. Es decir, que si en una economía, en un periodo determinado, un año se hacen más operaciones, muy probablemente el nivel de precios también se incremente. Es lo que conocemos ahora como velocidad de circulación del dinero. Esta teoría tan atractiva rápidamente circuló por Europa y sobre todo en Francia, dice Cava.

Y luego, la plasmó Irving Fisher en su teoría cuantitativa del dinero. En su libro “El Poder Adquisitivo del Dinero”, Irving Fisher “nos regaló esta fórmula, que es la que hemos estudiado todos los economistas y probablemente todavía se sigue estudiando. Pues bien, nosotros vamos a utilizar esta fórmula para explicar el contenido de las actas del FOMC, para explicar las opiniones que nos dan los miembros del FOMC”, apunta Cava.

La parte derecha de la fórmula representa la economía real, P representa el nivel de precios de la economía y Q es el número de transacciones que se hace en una economía. “Supongamos que en una economía solamente se vende una botella de cerveza; pues la parte derecha de la fórmula, la economía real sería el precio de la cerveza por el número de cervezas vendidas. Una, el producto del precio por el número de cervezas vendidas nos da el PIB nominal de la economía”.

El PIB nominal de la economía depende de las dos variables a las que se refería Azpilicueta. Una es la oferta monetaria y otra es la velocidad de circulación del dinero, el número de transacciones que se hacen en una economía.

“Nos estamos encontrando que ahora muchos economistas, que son de prestigio y que a mí me parecen gente fantástica y salen en la CNBC, nos dicen que tenemos un nivel de precios muy alto por la oferta monetaria. Y llevan razón. Pero si nos centramos solamente en la oferta monetaria, no estamos contemplando las dos variables a las que se refería Azpilicueta, la oferta monetaria y la velocidad de circulación del dinero”, añade Cava.

Imaginemos que Powell, explica el experto, imprime una gran cantidad de dólares, supongamos 1.000 millones de dólares, pero esos dólares los tiene guardados en una caja sin que salgan. Es cierto, se ha producido un incremento de la oferta monetaria, pero al no circular ese dinero porque lo tiene retenido en una caja de seguridad no tiene impacto ni en el nivel de precios ni en el nivel de actividad económica. Luego es importante ver la oferta monetaria, pero también es importante ver la circulación del dinero, porque lo que se interesa es que el dinero que se imprime circule.

¿De qué depende la oferta monetaria? Según dice Cava, nos encontramos que la oferta monetaria depende fundamentalmente del incremento del balance de la FED. Y, en segundo lugar, también depende de la oferta de crédito bancario. Nos estamos encontrando ahora que el FED está reduciendo su balance si ha habido un incremento transitorio por el rescate bancario.

Además, los bancos han endurecido las condiciones de crédito. Como consecuencia de ello, dice Cava, el ritmo de crecimiento de la oferta monetaria está cayendo. Esta es la razón por la que las actas del FOMC y el propio Powell dice que van a pausar las subidas de los tipos de interés, porque no se sabe qué puede pasar con el endurecimiento del crédito bancario.

Lo que nos está diciendo es que como ellos están reduciendo su balance y además está endureciendo el crédito bancario, la tasa del crecimiento de la M cae y por lo tanto al caer la M debería caer la segunda parte de la ecuación, el nivel de precios y el nivel de crecimiento del PIB.

Pero hay un sector en el FOMC que dice que la tasa de crecimiento de la oferta monetaria está cayendo. Pero, sin embargo, ni la inflación está retrocediendo significativamente y nos estamos encontrando que la economía no entra en recesión. El motivo es que se están fijando en la velocidad de circulación del dinero.

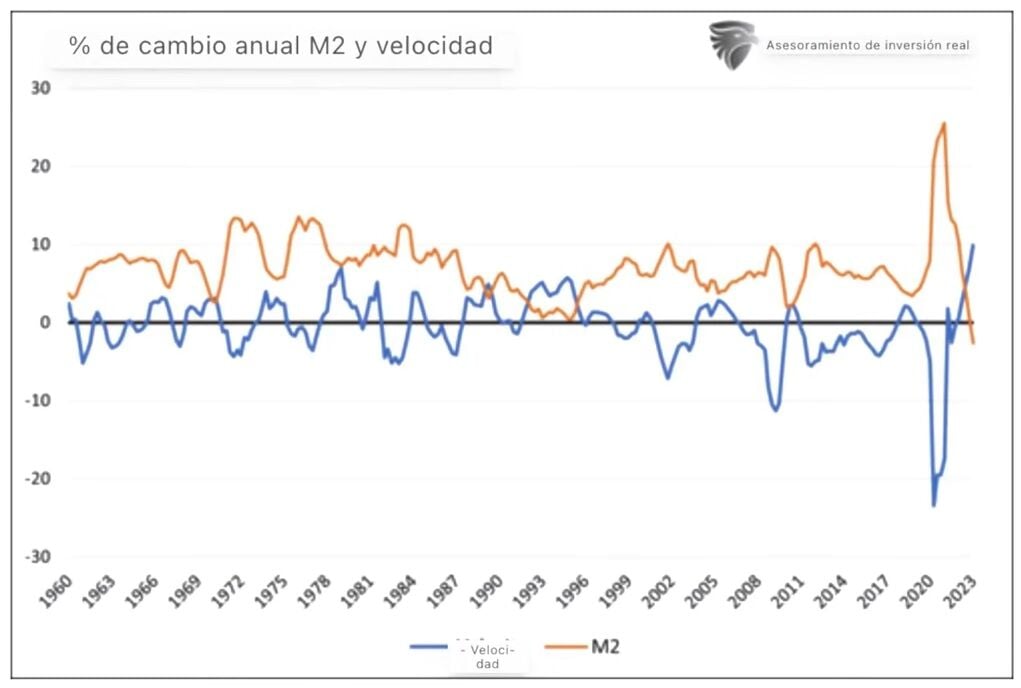

La línea naranja representa la tasa de crecimiento de la oferta monetaria cayendo. Pero la velocidad de circulación del dinero está subiendo (línea azul). El producto no está presionando la baja al otro lado de la ecuación, que es el producto del precio por el volumen de bienes reales intercambiados.

Para que los precios caigan y que lleguemos a una recesión, dice el experto, lo que tiene que caer es la tasa de crecimiento de la oferta monetaria, la línea naranja y también tiene que caer la línea azul, que es la velocidad de circulación del dinero. “Cuando analizamos de qué depende la velocidad de circulación del dinero, lo primero que yo les diría a ustedes, que depende fundamentalmente de la confianza de los consumidores”.

Si la velocidad de circulación del dinero va a caer, si la oferta monetaria va a seguir cayendo porque la FED va a reducir su balance y los bancos se han endureciendo las condiciones de crédito, hasta que no veamos que caiga la velocidad de circulación del dinero, la FED no bajará los tipos de interés.

Análisis del S&P 500

El S&P 500 cayó a 4100 puntos, un soporte, por lo que, para el experto, lo más probable es que desde aquí rebote. La excusa para la subida han sido los resultados de Nvidia, dice Cava.

“Mientras el S&P 500 se mantenga por debajo del antiguo soporte de la zona 4156 - 4145, vamos a considerar el como escenario más probable que los alcistas han perdido el control y que lo más probable es que el S&P 500 siga bajando. Luego el nivel que nos vamos a fijar en el rebote es la zona 4156. Si ese nivel no es superado, los bajistas tienen el control”, dice Cava.

Por el contrario, si el 4156 es superado, los alcistas intentarán volver a tener el control. El experto se va a fijar en el rebote actual. Si el S&P 500 llega a la zona 4145 - 4156 y ahí se gira a la baja, habría que buscar el lado corto, con objetivo de caída, un primer objetivo por debajo de la zona 4100, en la zona de 4090 - 4085.

Si llega a 4156 y se gira a la baja, podría caer hasta 4050. Por eso, la idea del experto sería abrir posiciones cortas en 4145 - 4156, esperaría a cancelar esas posiciones cortas a una caída entre 4090 - 4050 puntos.