Añadir Estrategias de Inversión en Google

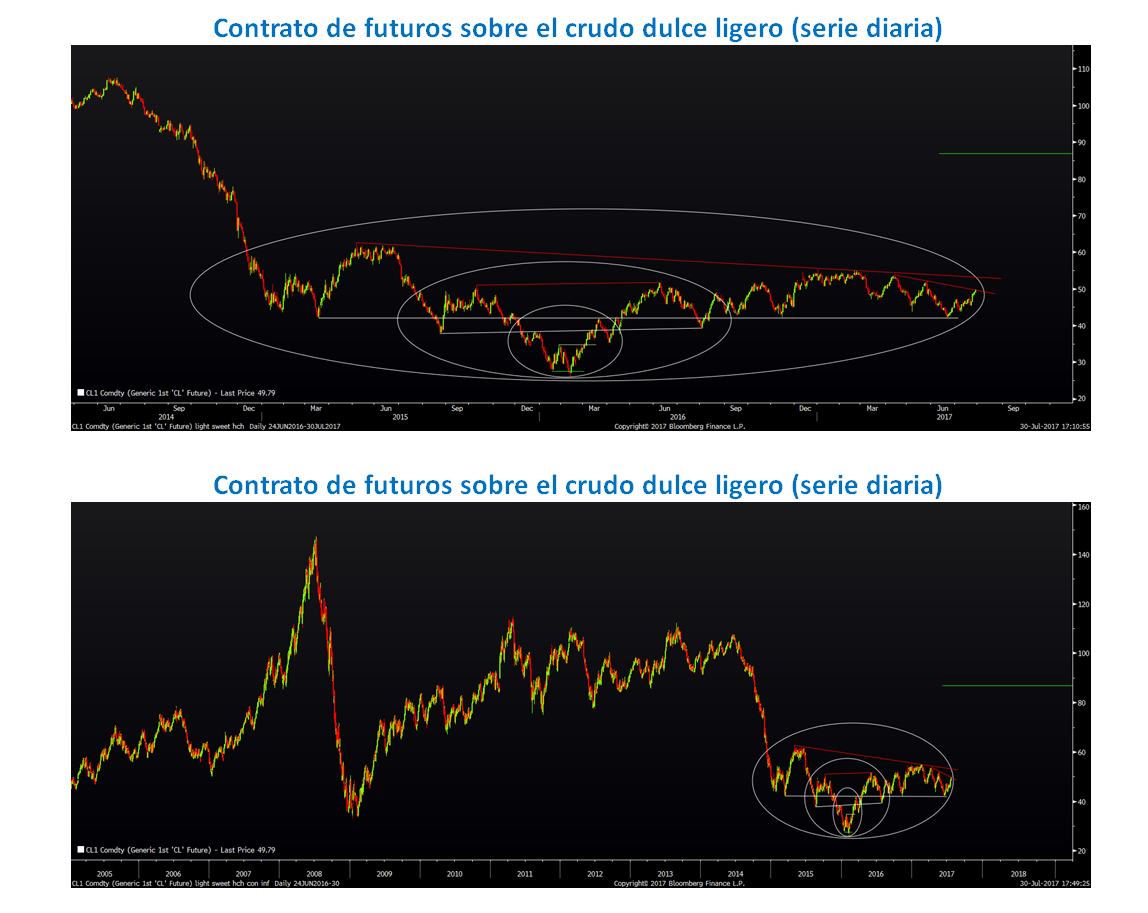

Además el pasado lunes 24 de julio, Arabia Saudita hizo hincapié en su compromiso de eliminar el exceso global de oferta de petróleo, prometiendo un recorte profundo en las exportaciones de petróleo el próximo mes de agosto. Los envíos de Arabia Saudita, que es el mayor productor de la OPEP, serán por tanto limitados a 6,6 millones de barriles diarios en agosto, 1 millón menos que el año anterior, de acuerdo con las declaraciones vertidas por el Ministro de Energía e Industria de Arabia Saudita, Khalid Al-Falih, motivo por el que el precio del petróleo ha pasado de 45,40 a 49,17 USD/barril entre el lunes 24 y el cierre del viernes 28 de julio.

Por tanto, continuamos observando elevados riesgos que el mercado pueda testar de nuevo en las próximas sesiones/semanas al alza el nivel crítico 55,24 USD/barril. Su rotura al alza -escenario al que otorgamos un elevado grado de probabilidad- mediante dos cierres diarios consecutivos crecientes supondría comenzar a validar el patrón que estamos planteando y abriría paso a un escenario alcista hacia el objetivo teórico mínimo 86,83 USD/barril, objetivo que podría ser alcanzado a finales de este año. Estos elementos nos llevan a subrayar que existe una clara asimetría en el riesgo entre adoptar una posición larga (compradora) y una posición corta (vendedora).

Adicionalmente, es necesario de nuevo recordar el estrecho nexo causal entre el precio del petróleo y la inflación de la Zona Euro tal como se puede observar con nívea claridad en el siguiente gráfico:

Por tanto, observando la evolución del gráfico anterior cabe esperar que de verse validado este escenario alcista para el light sweet crude hacia el objetivo mínimo de 86,83 USD/barril, esto pueda llegar a generar tensiones inflacionistas que favorezcan nuevas apreciaciones del tipo de cambio eurodólar que han llevado a vulnerar el nivel crítico de 1,1714 al cierre de la semana cerrando en 1,1751, lo que abre un escenario alcista hacia el objetivo teórico planteado de 1,2974, alimentado por las expectativas de una retirada paulatina de las medidas no convencionales de política monetaria (QE) por parte del BCE ante un futuro incremento de la inflación interanual de la eurozona generado por este potencial riesgo alcista que estamos señalando para el precio del petróleo, escenario que tras las declaraciones de Arabia Saudita del pasado lunes 24 cobra todavía una mayor verosimilitud.