Añadir Estrategias de Inversión en Google

Una de las principales consecuencias negativas de dicha crisis fue el cambio de categoría de los mercados griegos, ya que el proveedor de índices MSCI bajó la clasificación del país de mercado desarrollado a mercado emergente (i). Hoy en día, la situación ha cambiado, ya que Grecia parece estar en vías de recuperar su estatus anterior, especialmente después de que el primer ministro, Kyriakos Mitsotakis, ganara la reelección este verano, lo que aumentó los rumores en torno al progreso de este cambio entre los analistas que seguimos. Ahora, muchos de ellos afirman que una posible mejora representa una oportunidad para los inversores. Pero, en nuestra opinión, esto es incorrecto: las clasificaciones suelen ser resúmenes retrospectivos y, en nuestra opinión, lo que ha sucedido en Grecia es un ejemplo de ello.

Según las opiniones de Fisher Investments sobre los comentarios financieros, los inversores suelen considerar las clasificaciones de valores como punto de partida para la composición de sus carteras. Analicemos la situación de Grecia. Si agencias de calificación crediticia, como Moody's o Fitch, clasifican a Grecia como prestatario de grado especulativo, algunos inversores podrían evitar su deuda debido al supuesto mayor riesgo de impago (ii.) Debido a su condición de mercado emergente, los inversores que se centran en la renta variable del mundo desarrollado pueden pasar por alto las acciones griegas, ya que no se encontrarían entre sus categorías de preferencia. En teoría, la reclasificación podría ampliar el atractivo inversor de Grecia, y algunos analistas que seguimos afirman que impulsará las acciones y los bonos griegos. No obstante, no creemos que exista mucha información que refute esta idea.

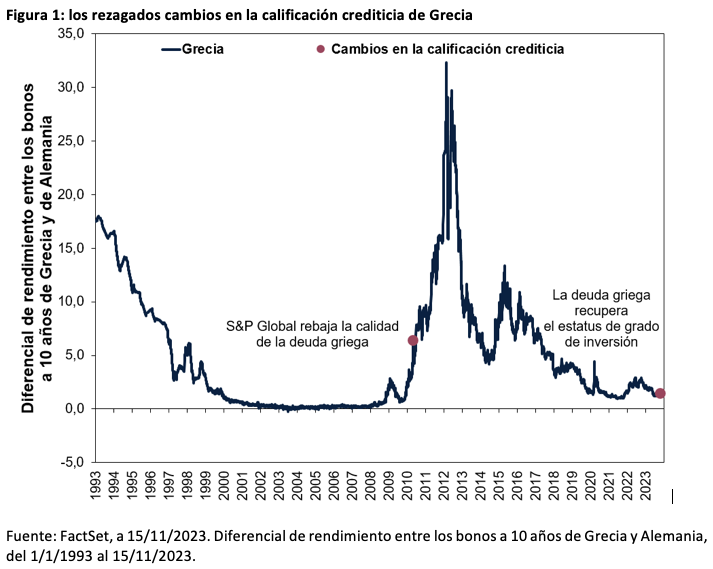

Según la opinión de Fisher Investments , las clasificaciones de valores, como las calificaciones crediticias de los bonos o el estado de desarrollo de los países y los mercados, son retrospectivas y tienden a reflejar eventos que ya han sucedido. La figura 1 ilustra esta idea usando el drama de la deuda griega de hace casi 15 años. En octubre de 2009, poco después de que el partido socialista PASOK ganara las elecciones nacionales griegas y su líder, Yorgos Papandreou, se convirtiera en primer ministro, el nuevo Gobierno anunció incoherencias en sus cálculos presupuestarios, revelando un déficit mucho mayor que las estimaciones anteriores (iii). En los meses siguientes, el Gobierno de Papandreou anunció medidas de austeridad para recortar el déficit de Grecia (por ejemplo,mediante una revisión del sistema de pensiones y la puesta en marcha de un nuevo sistema fiscal).

A medida que se desarrollaban estos acontecimientos, el rendimiento de los bonos griegos a 10 años subió bruscamente frente al de Alemania —generalmente considerado como más solvente entre los analistas que seguimos— pasando de menos de 1 punto porcentual a más de 6 puntos antes de queS&P Global rebajara la calificación de la deuda griega a la categoría de grado especulativo el 27 de abril de 2010 (iv). Este diferencial de rendimiento es una herramienta habitual que muchos inversores utilizan para calibrar los cambios en la percepción del mercado sobre la calidad crediticia. En opinión de Fisher Investments España , los mercados registraron la crisis de la deuda griega mucho antes de que la agencia de calificación emitiera un veredicto.

Aunque el diferencial de rendimiento siguió subiendo a partir de entonces, precedió a nuevos recortes por debajo del grado de inversión (v). Fisher Investments España opina que, cuando S&P Global otorgó a Grecia "la calificación crediticia más baja del mundo" el 13 de junio de 2011, el rendimiento de los bonos griegos ya reflejaba un rescate internacional (mayo de 2010) y el tercer paquete de austeridad de la nación para cumplir las condiciones del rescate (junio de 2010) y atravesar la crisis (vi).

En febrero de 2012, los diferenciales de rendimiento empezaron a reducirse, un mes antes de que Grecia reestructurara su deuda, reduciéndola a más de la mitad en el mayor impago de la historia (vii). A partir de entonces habría más rescates, planes de austeridad, nuevos gobiernos e impagos, pero los mercados valoraron de antemano las dificultades del país y actuaron primero, mucho antes de los anuncios oficiales de las agencias de calificación crediticia.

En julio de 2023, el Gobierno anunció la vuelta al superávit presupuestario en el primer semestre del año, lo que contribuyó a que S&P Global devolviera a Grecia el grado de inversión el 20 de octubre, pero los mercados parecen haber anticipado esta mejora de su solvencia mucho antes (viii).

En nuestra opinión, el mismo razonamiento se aplica a las clasificaciones de los mercados de renta variable. Al igual que con los bonos, Fisher Investments considera que las acciones evalúan la nueva información que pueda tener relevancia para sus perspectivas futuras —la cual suele incluir cualquier novedad sobre las calificaciones— de forma casi instantánea. Por lo tanto, en nuestra experiencia, las acciones suelen anticiparse a los cambios oficiales en materia de clasificación.

El 11 de junio de 2013, el MSCI clasificó el mercado griego como mercado emergente (ix). ¿Cuáles fueron algunos de los motivos de esta decisión? El MSCI exige que la capitalización bursátil de al menos cinco empresas supere un determinado umbral para que el mercado de un país se considere mercado desarrollado, y Grecia no cumplía este requisito desde hacía dos años (x). La capitalización bursátil es una medida del tamaño de una empresa que se calcula multiplicando el precio de la acción por el número de acciones en circulación y, en opinión de Fisher Investments España, dicha métrica, que puede utilizarse como criterio de clasificación, sigue el movimiento del mercado, por lo que la información que ofrece puede estar desfasada. De hecho, el índice MSCI Greece se desplomó un 90,5 % en los seis años anteriores a la rebaja de calificación, lo que contribuyó a que no cumpliera los requisitos de capitalización bursátil del MSCI (xi). A nuestro juicio, utilizar el mercado como guía hace que el juicio de un proveedor de índices tenga poca relevancia, dado que los mercados bursátiles ya conocen toda esa información.

En opinión de Fisher Investments , las cotizaciones bursátiles reflejan la información más reciente, por lo que es muy probable que los mercados conozcan bien los criterios de clasificación de los proveedores de índices: una mejora (o rebaja) probablemente no les pillaría por sorpresa, sobre todo porque MSCI y otros proveedores de índices anuncian los posibles cambios con antelación.

Ahora Grecia puede volver a competir por la reincorporación a los mercados desarrollados. Sin embargo, no sobrevaloraríamos dicha mejora de la calificación. A principios de noviembre, había al menos cinco empresas griegas que cumplían el requisito de tamaño del MSCI para que Grecia fuera considerada como un mercado desarrollado (xii). En caso de que se tomara la decisión de subir de categoría, los mercados ya habrían reflejado este cambio de antemano. A este respecto, dicho cambio sería únicamente una mera formalidad, ya que no se ha producido ningún cambio significativo en el mercado griego. El hecho de que se produzca una reclasificación no implica ningún cambio inmediato en los posibles beneficios. En opinión de Fisher Investments España, no es más que una confirmación basada en acontecimientos pasados que pasan rápidamente a segundo plano y que inciden en los principales motores de las acciones.

[i] Fuente. MSCI, a 14/11/2023. Declaración basada en el marco de clasificación del MSCI según el cual se otorga a los países el estatus de mercado desarrollado o mercado emergente en función de su desarrollo económico, su tamaño, liquidez y accesibilidad al mercado.

[ii] Fuente. Moody's, a 14/11/2023. "Ratings Scale and Definitions".

[iii] "Greek Socialists Say Economy 'Explosive,' Vow Cuts", Dina Kyriakidou, Reuters, 16/10/2009. Consultado a través de SWI swissinfo.ch.

[iv] "S&P Downgrades Greece Ratings Into Junk Status", equipo de redacción, Reuters, 27/4/2010. Consultado a través de Internet Archive.

[v] "S&P Hands Greece World’s Lowest Credit Rating", George Georgiopoulos y Walter Brandimarte, 13/6/2011. Consultado a través de Internet Archive. "The Events That Pushed Greece to the Economic Brink", equipo de redacción, The Wall Street Journal, 13/7/2015.

[vi]ibid.

[vii]ibid.

[viii] "Greek Gov't Budget Deficit Turns Into Surplus", equipo de redacción, eKathimerini.com, 20/7/2023. "S&P Upgrades Greece to Investment Grade for First Time Since 2010 Crisis", equipo de redacción, Reuters, 20/10/2023. Consultado a través de eKathimerini.com.

[ix] "MSCI Announces the Results of the 2013 Annual Market Classification Review", redacción interna de MSCI, 11/6/2013.

[x] "MSCI Market Classification Framework", redacción interna de MSCI, junio de 2023.

[xi] Fuente. FactSet, a 15/11/2023. MSCI Greece sin reinversión de dividendos, del 11/6/2007 al 11/6/2013.

[xii] Fuente. FactSet, a 13/11/2023. Declaración basada en la capitalización bursátil de los componentes del MSCI Greece.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments :

Fisher Investments es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales. El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.