Este documento aborda algunos de los factores que van a influir en los activos de los mercados emergentes en 2017 y desgrana los argumentos que sostienen el posicionamiento actual de la cartera.

¿CÓMO HA DETERMINADO EL 2016 SU VISIÓN PARA EL PRÓXIMO AÑO?

En 2016 hubo varios aspectos que plantearon enormes dificultades; así, es indudable que Brasil fue un mercado difícil por las fuertes oscilaciones de las cotizaciones. Espoleada por un entorno político más positivo, Petrobras ganó un 220% entre los mínimos de enero y los máximos de octubre, a pesar de ser una de las empresas más endeudadas del mundo. Cuando repaso el tiempo que llevo al frente del fondo, veo que hemos experimentado estos periodos antes y me reafirmo en que hay que pensar a medio-largo plazo a la hora de invertir. Seguimos centrándonos en comprar excelentes negocios que acrecienten su valor a lo largo del tiempo, y este enfoque es lo que sostiene un buen historial a largo plazo. En 2016, vimos cómo estos negocios caían, lo que lastró los resultados de la cartera. Recordaría a los inversores que los cambios como la desmonetización que ha sufrido la India o las dudas en torno a las remesas crean oportunidades en general, aunque el sentimiento puede tener una gran incidencia en la valoración a corto plazo.

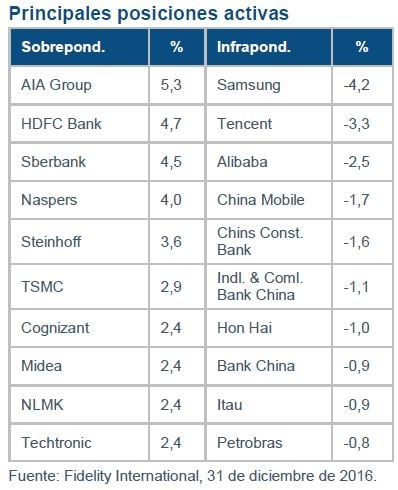

Uno de estos ejemplos es HDFC, una de las mayores posiciones del fondo, que se ha visto golpeada por la desmonetización, pero el mercado comienza a centrarse en sus resultados, por lo que debería ver revisada al alza su valoración a medida que la economía india avance hacia un marco más formal. En términos generales, los beneficios no han decepcionado y nuestros precios objetivo no han cambiado, lo que, por definición, significa que vemos potencial alcista en la cartera. Confío en que 2017 será un mejor año.

¿LA APUESTA REFLACIONISTA VA A CONTINUAR?

Mucho se ha hablado de la apuesta reflacionista, algo que diríamos que comenzó antes de la victoria de Trump. Aunque los planes futuros para las infraestructuras estadounidenses mejoran la visión sobre las materias primas, palidecen cuando se comparan con la respuesta de la demanda y la oferta de China. Nuestras estimaciones apuntan a que el impulso al gasto en infraestructuras en China durará otros 18 meses. Para calibrar mejor el potencial de beneficios a lo largo del ciclo, nuestros analistas fundamentan sus estimaciones en supuestos sobre los precios de las materias primas a largo plazo, en lugar de los precios al contado. Aunque vemos un entorno más positivo para las materias primas, actualmente nuestros análisis apuntan a que, por el ejemplo, los precio del mineral de hierro son demasiado altos.

Dentro de nuestro universo, la brasileña Vale continúa replicando las alzas del mineral de hierro, con independencia de los recortes de capacidad en la industria acerera china. Se trata de una observación importante, dado que para producir acero se utiliza mineral de hierro. Por otro lado, contamos con una buena exposición a un amplio abanico de negocios en el sector de los materiales, lo que se traduce en una sobreponderación moderada frente al índice de referencia. Nuestras inversiones siguen enfocadas en los productores de bajo coste con balances sólidos que pueden generar flujos de caja libre y pagan dividendos a sus accionistas a lo largo del ciclo bursátil.

¿HAY RAZONES PARA INVERTIR EN ÁREAS INFRAVALORADAS, COMO BANCOS CHINOS?

Las acciones infravaloradas vivieron una buena racha en 2016 y, por tanto, sus múltiplos han subido hasta sus medias a largo plazo. Por el contrario, los valores de calidad y crecimiento han caído de forma acusada. Si nos fijamos en el universo de inversión, vemos ejemplos de empresas que, en apariencia, están baratas. Los bancos chinos cotizan aproximadamente a 0,8 veces su valor en libros. Sin embargo, existen razones para el escepticismo. Nos preocupa la calidad de las carteras de préstamos; nuestros analistas calculan que, en total, entre un 10% y un 12% de las carteras de préstamos de China son improductivas, lo que podría borrar de un plumazo el valor de los recursos propios. Aunque no apreciamos ningún catalizador a corto plazo, creemos que existe un riesgo muy real a medio plazo de que se produzca una enorme recapitalización de estos bancos y los consideramos como “trampas de valoración”.

Aunque seguimos siendo cautos sobre estas “trampas de valoración”, las valoraciones atractivas siguen siendo un ingrediente esencial de lo que buscamos, dado nuestro énfasis constante en identificar empresas que pueden ofrecer unos niveles

interesantes de rentabilidad total para el accionista. Sberbank se incorporó al fondo el año pasado, ya que el negocio cotizaba a 1,1 veces su valor en libros, con una rentabilidad sobre recursos propios del 20%. Si lo comparamos con un banco brasileño que presenta una rentabilidad sobre recursos propios de entre el 15% y el 19% y pagamos 1,7 veces su valor en libros, vemos que existe una enorme diferencia en el múltiplo que se asigna en los diferentes mercados.

YA QUE MENCIONA SBERBANK, ¿CÓMO CONJUGA LA MEJORÍA DE LA ECONOMÍA RUSA CON LOS RIESGOS DE INVERSIÓN?

Llevo quince años estudiando la bolsa rusa y es importante ser consciente de que es una economía muy corrupta, con los problemas que eso conlleva. También insistiría en que ninguno de mis razonamientos responde a una reducción de las sanciones o a una relación más estrecha entre Putin y Trump. Sin embargo, se observan señales de mejoría en la coyuntura económica de Rusia que pueden ser beneficiosas para las empresas a las que podemos acceder como inversores. Seguimos creyendo que el precio del petróleo debería subir hasta el entorno de los 60-65 dólares por barril, y eso está ampliamente descontado en los valores del sector petrolero. Por lo tanto, no nos fijamos en estos valores. Para mí, el atractivo de Sberbank es que domina el panorama en Rusia de una forma que la mayoría de los bancos de otros países en desarrollo no puede hacer. El dominio del mercado le da acceso a un enorme porcentaje de los beneficios potenciales y de los depósitos.

El sector de los materiales es un área donde también tenemos algunas posiciones: NLMK es el productor de acero con menores costes del mundo y se beneficia de su integración vertical (es decir, mineral de hierro y carbón cautivo), que proporciona una ventaja en el plano de los costes. En general, las acereras rusas salieron de la crisis financiera mundial increíblemente endeudadas y, en muchos casos, en quiebra. Se embarcaron en grandes programas de recortes de costes y, a consecuencia de ello, han creado una bolsa sostenible y mucho más grande de beneficios potenciales. Los equipos directivos de las empresas como esta se han dado cuenta de que no tiene sentido destinar más capital a la expansión y, por lo tanto, estamos consiguiendo unas rentabilidades por dividendo muy atractivas con ellas.

¿CÓMO INTEGRA EN SU VISIÓN LAS FUTURAS POLÍTICAS ESTADOUNIDENSES CON DONALD TRUMP?

Aunque todavía no se sabe a ciencia cierta hasta dónde llegará el proteccionismo de Trump, hemos recortado algunas posiciones para no estar excesivamente expuestos. Los proveedores indios de servicios de externalización Cognizant e Infosys son empresas que se benefician del auge de la digitalización y el arbitraje de costes laborales, pero podrían ser vulnerables en el caso de que Trump imponga fuertes restricciones a los visados. También hemos recortado la exposición al conglomerado mexicano FEMSA, lo que ha contribuido reducir la sobreponderación del fondo en consumo básico. Aunque tiene uno de los formatos de distribución alimentaria más atractivos del mundo, el perfil riesgorecompensa ha cambiado por la postura de Trump hacia México y el efecto derivado de la debilidad del peso.

El fondo sigue estando sobreponderado en México por su posición en Grupo México, que exporta cobre con costes en pesos e ingresos en dólares. Esta empresa es improbable que se vea afectada por los muros que quiere levantar Trump, tanto físicos como en forma de aranceles.

HÁBLENOS DE SU POSICIONAMIENTO ACTUAL...

En el cómputo global, varias áreas de la cartera no han sufrido cambios. Seguimos infraponderados en energía, ya que vemos poco potencial en el sector petrolero a las cotizaciones actuales. Tampoco estamos expuestos al sector de las telecomunicaciones, donde apreciamos que las rentabilidades están cayendo, ni al de los servicios públicos, que se verá afectado por las mayores tasas de descuento y el encarecimiento de los combustibles que se utilizan para producir energía. El sector inmobiliario está dominado por las empresas chinas y no tenemos ningún valor, debido a nuestra visión negativa sobre el mercado inmobiliario a consecuencia de las restricciones a las ventas de inmuebles en determinadas ciudades de primera categoría.

Sigue existiendo el riesgo de que los rendimientos de los bonos suban y hemos reducido la exposición a algunos de los valores más defensivos en la cartera. Los negocios a los que estamos expuestos en la cartera son capaces de generar tasas de crecimiento de los beneficios entre el 10% y el 15%, y generalmente pagan buenos dividendos. Recientemente hemos colocado el sector de los materiales en una sobreponderación moderada. Y ya hemos mencionado que prestamos mucha atención a los productores con los costes más bajos dentro de nuestro enfoque. Entre las inversiones, destacan Phosagro (el productor de fosfatos con los costes más bajos), NLMK (el productor de acero con los costes más bajos) y Grupo México (propietario de los activos de cobre de más calidad).

PERSPECTIVAS

En general, las valoraciones de los mercados emergentes siguen siendo muy atractivas y eso es un argumento a favor de esta clase de activos. Nuestro enfoque de inversión sigue girando en torno a identificar negocios de calidad, en disposición de generar rentabilidades elevadas de forma sostenible a medio-largo plazo y que cotizan con una valoración razonable. Seguimos siendo cautos sobre las empresas con una elevada participación estatal en las que los gobiernos posiblemente encaucen mal las inversiones y eso se traduzca en una destrucción permanente de capital.

También somos reacios a invertir en negocios como Petrobras, donde la carga de la deuda se come el valor de los recursos propios. En 2016, muchas de estas acciones se revalorizaron simplemente por ser miembros destacados de sus índices o por estar baratas frente a ellos. Ahora que el mercado comienza a centrarse de nuevo en los resultados, varias posiciones de la cartera presentan mucho potencial de cara al próximo año.