Hoursers nace como una plataforma de crowdfunding inmobiliario ¿en qué consiste?

Tono Brusola.

Housers es un portal en el que la gente puede invertir en vivienda de forma sencilla. Creemos que, lo que es producto inmobiliario, tiene unas rentabilidades y garantías que muy pocos productos financieros ofrecen. Hemos cambiado el paradigma de la inversión inmobiliaria tradicional en la que una persona compra una vivienda para explotarla a través del alquiler y posteriormente venderla. A través de Housers la gente, desde 100 euros, puede invertir en el sector inmobiliario y crear su propia cartera diversificada de inmuebles. El inversor de Housers puede convertirse en propietario de varios inmuebles y obtener rentabilidades a través de su explotación y posterior venta, una vez se revalorice el inmueble. A diferencia de la inversión tradicional, permitimos el acceso a gente que antes no podía acceder a este producto, ya que requería una inversión elevada. Además el inversor es el que decide, entre los productos que tenemos en la plataforma, en que inmueble invertir y la cantidad que destinará a cada inmueble, obteniendo así un portfolio diversificado de distintas viviendas. A través de Housers hemos simplificado el modelo de inversión del sector inmobiliario.

¿Están enfocados exclusivamente en España? ¿Cuál es el ámbito de actuación?

Tono. Estamos enfocados en España en las principales capitales. Previo al lanzamiento de la plataforma, hicimos un estudio de las principales ciudades españolas y concluimos que Madrid, Barcelona y Valencia son las que ofrecen mayor valor con menor riesgo. Por lo tanto, nuestra estrategia de captación de inmuebles se focaliza en estas tres ciudades

Además, cada trimestre publicamos un Informe donde se analizan las tendencias y proyecciones del sector inmobiliario a nivel nacional y en las principales tres ciudades mencionadas.

Buscan poner en conexión inversores con promotores ¿cuántos usuarios tienen?

Tono. Estamos creciendo muy rápido. El ritmo de inversores que tenemos en la plataforma se ha doblado y, por tanto, el ritmo de inversión en cuanto a proyectos e inmuebles también aumenta de manera importante. Actualmente tenemos unos 5.000 usuarios y casi 2.000 inversores en Housers. Además, ya se han financiado aproximadamente 2,5 millones de euros en los 4 meses que llevamos de actividad.

La inversión inicial son 100 euros, lo que recuerda bastante a la multipropiedad. ¿Un inversor es propietario de las viviendas en las que invierte?

Álvaro Luna. La mal llamada “multipropiedad” es una especie de "aprovechamiento por turnos” en los que el inversor compra un espacio de tiempo para disfrutar el inmueble, no adquiere la propiedad. En Housers cuando inviertes te conviertes en propietario del inmueble y tienes derecho a explotar el inmueble a través del alquiler para obtener una rentabilidad. Housers gestiona tanto el alquiler como la venta y todos los tramites que ello conlleva, mientras el propietario no tiene que preocuparse de nada.

¿Cuál es la rentabilidad que puede esperar un propietario?

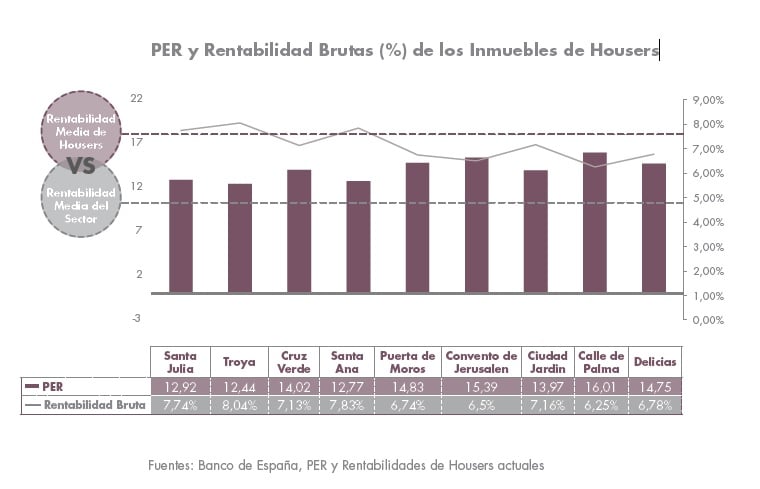

Álvaro. Hay que analizar cada proyecto en concreto, ya que cada uno tiene rentabilidades diferentes. El inversor obtiene dos tipos de rentabilidad: la del alquiler y la procedente de la revalorización del inmueble en el momento de la venta. Respecto a la alquiler, Housers esta en torno a un 7,5% de rentabilidad, frente al 4,5% del sector, y respecto a la de revalorización del inmueble estamos en torno a un 35% en cinco años. Si hacemos una rentabilidad acumulada de lo que recibimos mes a mes en alquiler más lo que recibiremos por la venta del inmueble, estaríamos hablando de una rentabilidad acumulada por encima del 70%, que equivaldría a una rentabilidad anualizada del 14%. El inversor obtiene la rentabilidad del alquiler mes a mes en forma de dividendo, y la plusvalía en el momento de la venta del inmueble.

¿Está tan bien el sector inmobiliario como lo pintan?

Álvaro. Todos los estudios de mercado son positivos y por lo tanto todo indica a que el sector se recupera. Desde el 2008 hasta hace dos años, el sector a sufrido caídas en los principales índices, entre ellos pérdidas en los precios de las viviendas. Sin embargo, llevamos ya dos años con incrementos importantes. En 2015 el precio de la vivienda subió un 6,5%, con lo que estamos en fase de recuperación. Por otro lado, el número de operaciones de compraventa ha pasado unos años sin crecimiento y desde 2014 se ha llegado a vender 400.000 viviendas. Esperamos que en 2016 se superen las 500.000 viviendas vendidas. Además, el crecimiento de empleo podemos transmitirlo a un crecimiento en la demanda de oficinas. Estos, entre otros muchos factores, hace que invertir ahora en el sector inmobiliario sea muy interesante y obtener rentabilidades atractivas.

¿Les beneficia el hecho de que el BCE esté con esta política de tipos bajos?

Tono. Creo que al final los tipos de interés bajos, que probablemente se mantendrán en los próximos años, propiciarán que los inversores busquen productos alternativos de inversión que ofrezcan rentabilidades atractivas y cierta seguridad. El producto de inversión inmobiliaria es un gran producto para inversores que requieran flujos constantes de dinero vía explotación de inmuebles y, que además generara mas beneficio en la posterior revalorización del inmueble. Si los tipos se mantienen, los inversores tienen pocas oportunidades de encontrar productos financieros que den ciertas garantías y con las que puedan rentabilizar su producto.

En un desayuno con Socimis nos decían precisamente que el alquiler tenía que subir porque en algunas incluso podría crearse una situación comprometida para poder pagar el alquiler. ¿Será esta la tendencia?

Tono. Sí, todas las perspectivas apuntan a una subida en los precios de alquiler al calor de un incremento de la demanda.

Álvaro. La muestra está en 2007 que teníamos una rentabilidad por alquiler en torno a 2,8% - 2,9% y ahora estamos en rentabilidades del 4,5 - 4,6%. Tenemos que destacar que los proyectos de Housers tienen rentabilidades superiores a las de mechado

El hecho de que suba de una forma muy agresiva incita a pensar que puede haber cierta burbuja en el sector inmobiliario. ¿lo ven así?

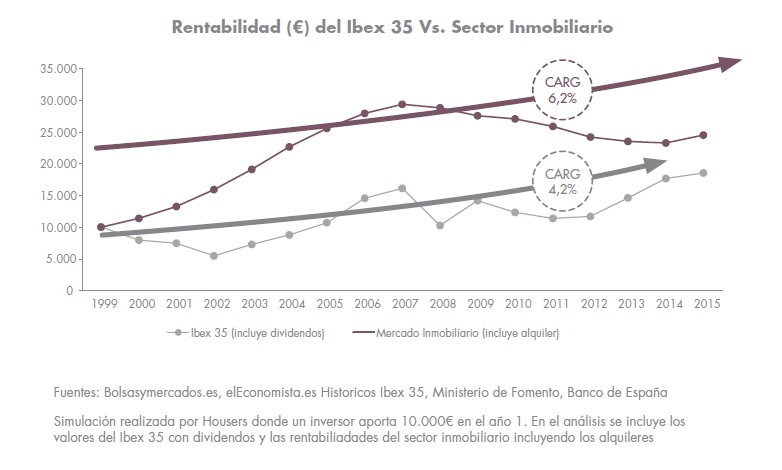

Tono. Si te fijas en los números se observa que el precio medio en 2007 estaba en torno a 3.000€/m2 ahora estamos en 1.600€/m2 con lo que no hay una burbuja de precios. Aun así, y solo gracias a un crecimiento moderado, el producto de inversión inmobiliaria aúna unas rentabilidades muy atractivas. Por un lado la de crecimiento morado del precio de la vivienda, que esta entorno a un 3% y por otro lado la rentabilidad del alquiler, que está en torno al 4,6%. La rentabilidad conjunta, sumada a una buena gestión por parte de Housers, ofrece unas rentabilidades aun mas atractivas que las del resto del sector y con características muy poco comunes a otros productos financieros. Hemos analizando las rentabilidades históricas de otros productos financieros, como por ejemplo el Ibex 35 y lo hemos comparado con el sector inmobiliario. La rentabilidad que hubiera generado una cartera invertida en el sector inmobiliario es mayor que la generada por el Ibex 35.

¿Qué requisitos tiene que tener el usuario?

Álvaro. Tiene que ser mayor de edad, DNI o NIE. Tanto una persona física como jurídica puede invertir en Housers. Es bastante sencillo ser usuario de Housers e invertir.

Tono. Además ser usuario de la plataforma no tiene coste para el inversor final. Ser usuario implica que puede usar la plataforma como cualquier otro inversor, tener acceso a todos los informes publicados y a todos los análisis que se realizan de cada proyecto. Housers no cobra al usuario por este tipo de información. Las comisiones que cobra Housers son por los beneficios generados, ni por el uso de la plataforma ni por la cantidad invertida. Creemos en nuestros productos, y por eso solo cobramos comisión sobre los beneficios que genera el inversor.

Housers es, en definitiva, una plataforma de financiación. ¿Cómo valoran el hecho de que ya exista un mercado alternativo como el MAB que sirve para financiar proyectos inmobiliarios?

Álvaro. Es muy interesante. Ya existen modelos de negocio similares en el extranjero, como son Property Partners y Property Moose en UK. Llevan meses trabajando antes que nosotros y tienen un futuro prometedor. Además estamos en una era muy fintech y creemos que el crowdfunding se presenta como una opción muy importante de inversión y una alternativa en la que cualquier persona puede invertir.

¿Qué objetivos tenéis?

Tono. Creemos que en los próximos años podemos llegar a 300 millones de euros gestionados en la plataforma. Este año nos conformamos con cerrar en 20-25 millones de euros y creemos que conseguiremos estas cifras teniendo una base de inversores de 10.000 personas.

¿Qué garantía ofrece Housers al inversor?

Tono. Ellos son propietarios de los inmuebles que adquieren. Además, nosotros estudiamos los proyectos, dejamos colchones financieros, y en algunos casos tenemos seguros de alquiler o impago del inquilino. Aun así, nuestra estrategia es buscar activos seguros y de menor riesgo, centrándonos en las principales ciudades. Creemos que nuestro producto es seguro.

Álvaro. Lo importante es recalcar que eres dueño del inmueble, y por lo tanto hay un bien raíz que garantiza esa inversión. Además todos los estudios están hechos por expertos y que Housers solo cobra del beneficio, con lo que si no hay “dividendo” o beneficio, Housers no cobra.

Tono: Exacto, al final, y a diferencia de otros productos financieros, tu tienes una garantía de un bien inmueble que siempre tendrá un valor, el inversor no perderá todo lo invertido. Además, el inversor puede diversificar su cartera, por lo que si algún inmueble va mal, no contamina al resto de la cartera. Se trata de bienes inmuebles independientes y aislados los unos de los otros.