Añadir Estrategias de Inversión en Google

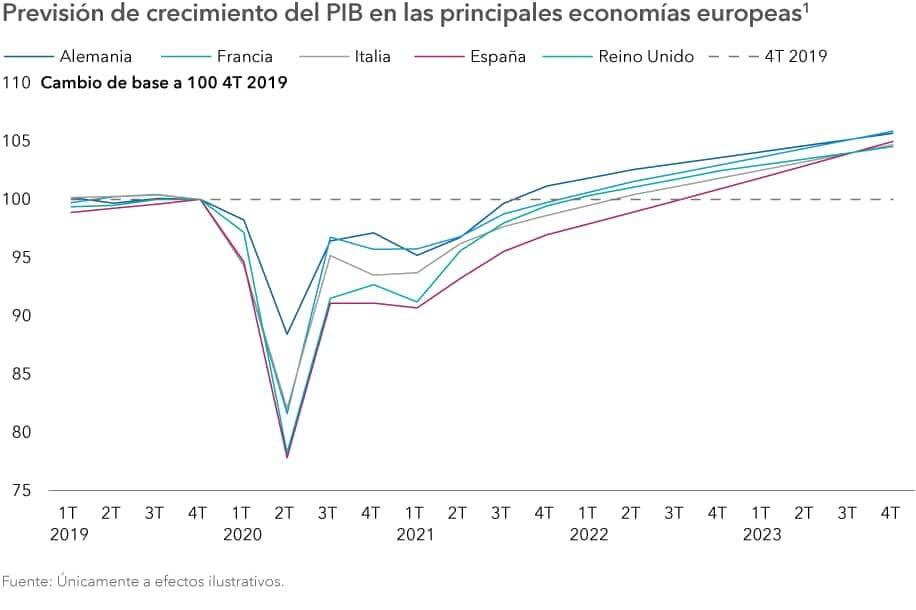

Repunte de la economía europea desde principios de año

La recuperación de la economía europea está en marcha: el crecimiento del producto interior bruto de las principales economías de la región superó las expectativas en el segundo trimestre, especialmente en Italia y España. Conforme ha ido avanzando el proceso de reapertura de las economías europeas, la actividad del sector servicios ha repuntado con fuerza, impulsada por la reducción de las restricciones de movilidad.

Este repunte resulta especialmente importante para economías como la italiana y la española, que dependen en gran medida del sector del turismo y la hostelería. La actividad manufacturera también continúa aumentando, impulsando así la recuperación de la eurozona. El economista de Capital Group Robert Lind piensa que las principales economías europeas podrían recuperar los niveles de PIB previos a la pandemia antes de lo esperado.

1. Información a agosto 2021. Fuente: Bundesbank, INSEE, ISTAT, INE, previsiones CG

Los gobiernos han protegido las rentas de los hogares y los consumidores no han podido mantener sus niveles actuales de consumo, por lo que las tasas de ahorro se han disparado. Esta circunstancia podría servir para liberar la demanda acumulada, lo que favorecería a muchas compañías. Empezamos a ver los primeros indicios, con la mejora de las ventas minoristas y de la confianza de los consumidores.

En un entorno de mayor optimismo sobre la recuperación económica y unas sólidas cifras de beneficios empresariales, la renta variable europea ha registrado sólidas ganancias desde principios de año. El índice MSCI Europe lleva siete meses consecutivos registrando rentabilidades positivas, con una subida de casi el 20%2[1] en términos de euro desde el mes de enero, aunque las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Es posible que veamos una cierta desaceleración del crecimiento

Sin embargo, Lind considera que hay dos circunstancias que podrían moderar el crecimiento en los próximos meses.

1. La rápida propagación de la variante delta podría afectar a la recuperación, especialmente durante el otoño, aunque los gobiernos se muestran reacios a volver a imponer medidas estrictas de confinamiento.

A lo largo del verano, los mayores países europeos han vivido experiencias distintas. El reciente aumento en el número de casos que se ha registrado en España ha favorecido la notable aceleración del proceso de vacunación. En Francia, las autoridades han respondido volviendo a endurecer ciertas restricciones para compensar la ralentización de la campaña de vacunación. Por el momento, el aumento de los casos

ha sido menor en Italia y Alemania, ya que ambos gobiernos se han mostrado prudentes a la hora de aliviar las restricciones. Ambos países han mantenido sus campañas de vacunación, aunque recientemente se ha registrado una cierta ralentización.

En el Reino Unido, las tasas de infección han aumentado y el ritmo de vacunación ha caído de forma notable. Aunque el gobierno ha seguido eliminando las restricciones, los ciudadanos mantienen la prudencia, lo que ha frenado en cierto modo el crecimiento económico durante el verano. El experimento británico parece indicar que, si se registrara una nueva ola de infecciones en otoño, el crecimiento económico podría enfrentarse a riesgos bajistas, bien en respuesta a un endurecimiento de las restricciones o a causa de un cambio persistente en el comportamiento de los consumidores y las empresas.

2. Cada vez preocupa más la posibilidad de que el crecimiento de las economías china y estadounidense haya alcanzado ya su nivel máximo. Para la economía europea podría resultar complicado escapar de la fuerza gravitatoria que emana de sus mayores socios comerciales.

La trayectoria del virus y de la campaña de vacunación en Estados Unidos no parece estar en línea con la previsión de una vuelta a la normalidad de la economía nacional para final de 2021. Estamos asistiendo a la retirada de algunas de las medidas de reapertura en algunas zonas del país, y aunque parece tratarse de medidas de poca importancia, el rumbo ha cambiado de forma evidente. Todo ello parece indicar que la recuperación del equilibrio entre la oferta y la demanda de bienes, servicios y mano de obra podría retrasarse, y que las «distorsiones», fundamentalmente el aumento de la inflación, podrían adquirir un carácter más persistente.

En China, los recientes datos económicos se han mostrado débiles y el crecimiento ha retrocedido más rápido de lo esperado, ya que la variante delta y las inundaciones sufridas en el país han interrumpido las operaciones empresariales. Ante el entorno de ralentización industrial y la posibilidad de que el sector del consumo se vea afectado por la ola de infecciones provocada por la variante delta, lo más probable es que la economía china se debilite durante la segunda mitad del año.

A pesar de la incertidumbre, las valoraciones deberían proteger a los mercados de renta variable europea frente a una ralentización del crecimiento

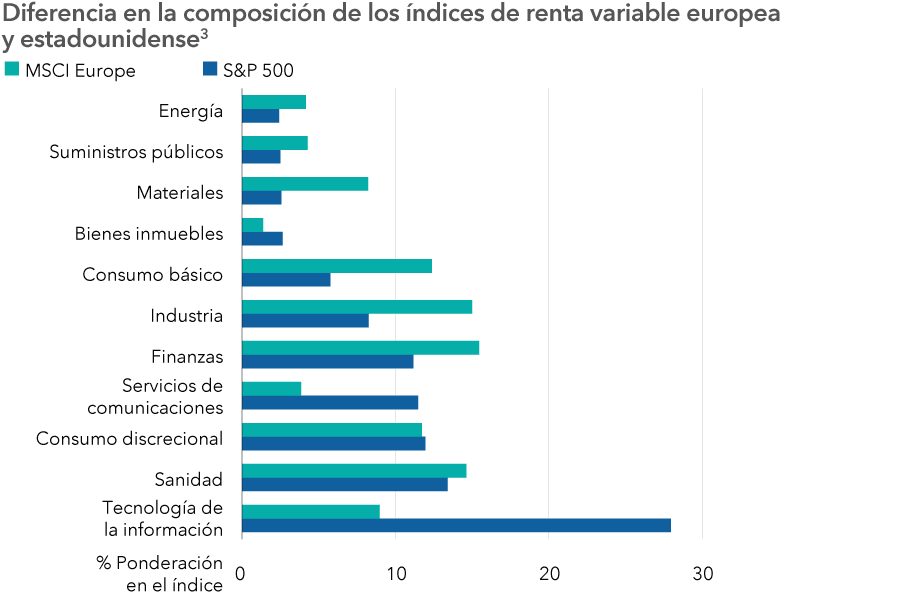

A lo largo de los últimos 13 años, el mercado de renta variable europea se ha visto superado por el estadounidense. Una de las razones ha sido el hecho de que, tras la crisis financiera mundial, la economía estadounidense se recuperó con mayor rapidez, impulsada por la política monetaria y los programas de expansión cuantitativa. Por el contrario, Europa adoptó un enfoque más conservador de disciplina fiscal, lo que provocó trayectorias económicas divergentes.

En segundo lugar, la composición del índice S&P 500 es notablemente diferente a la del MSCI Europe. En este último están especialmente presentes los sectores de la energía, los materiales, los suministros públicos y las finanzas, mientras que el S&P 500 está compuesto principalmente por compañías de los sectores de tecnología de la información y servicios de comunicaciones. Durante los últimos diez años, los gigantes tecnológicos como Alphabet, Apple, Amazon, Facebook y Microsoft han impulsado la rentabilidad de la renta variable global y estadounidense, gracias al fuerte crecimiento de sus beneficios. Los sectores cíclicos, como los de la energía, los materiales, la industria y las finanzas, que dominan el índice europeo, han registrado resultados menos favorables durante el mismo periodo y han experimentado un crecimiento más lento de los beneficios, provocando el diferencial relativo de rentabilidad y crecimiento de los beneficios.

2 Información a 30 agosto 2021. Fuente: MSCI

3. Información a 31 marzo 2021. Fuente: FactSet

A pesar del entorno de incertidumbre, pensamos que es posible encontrar una amplia gama de oportunidades de inversión interesantes a largo plazo entre las compañías europeas. Es posible que la ralentización de la economía y de los beneficios empresariales sea leve y que las principales economías y mercados europeos continúen beneficiándose de la reducción de las restricciones de movilidad.

En concreto, ciertas compañías de los sectores que mencionamos a continuación han mostrado capacidad de resistencia en el contexto de la pandemia y han continuado adaptándose y haciendo frente al cambiante entorno económico y de mercado.

- Las compañías de juegos y apuestas, tanto físicas como en línea, podrían continuar beneficiándose de la actividad del juego por internet, la reapertura de las casas de apuestas y un verano repleto de eventos deportivos.

- Las compañías de venta minorista por internet, como Ocado, también podrían continuar registrando buenos resultados en un mundo pospandémico. La transición hacia la compra de alimentos por internet podría mantenerse, ya que los subsectores de comercio minorista presentan un grado de penetración muy limitado en Europa.

- Artículos de lujo: la demanda acumulada podría impulsar de forma sustancial a las compañías del sector. Las compañías europeas como LVMH, Richemont y Kering dominan el mercado de los artículos de lujo, y los consumidores chinos impulsan gran parte del crecimiento de este mercado. Aunque las recientes noticias procedentes de China sobre las iniciativas de redistribución de la riqueza han provocado la caída de las cotizaciones, nuestro analista piensa que ciertas compañías del sector siguen siendo oportunidades de inversión a largo plazo.

- Industria: las compañías del sector aeroespacial y de defensa se han visto favorecidas por la reanudación de los viajes internacionales y el aumento de la producción de aviones para Boeing y Airbus.

- Suministros públicos: muchos países europeos están impulsando la energía limpia en el marco de sus programas de estímulos económicos tras la pandemia, por lo que los fundamentales de las mayores compañías europeas de energía limpia siguen siendo sólidos.