Añadir Estrategias de Inversión en Google

Las opciones "Zero Days To Expiry" (0DTE) del CME Group son instrumentos financieros que tienen la particularidad de vencer en el mismo día en que son negociadas o como mucho en los siguientes 5 días hábiles.Estas opciones se centran en movimientos de precios a corto plazo y requieren una toma de decisiones rápida por parte de los inversores, debido a que su valor procede principalmente de la volatilidad intradía. Al vencer en el mismo día, las “griegas” son mucho más sensibles por cada movimiento del subyacente o sensibilidad que afecte a la prima de las opciones, como puede ser, la volatilidad implícita.

Pero, ¿cómo las ha aceptado el mercado?

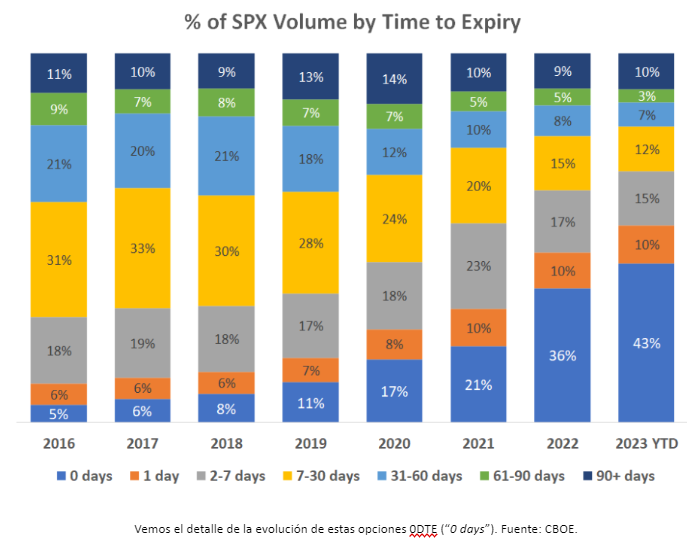

Al observar el gráfico de CBOE comprobamos que principalmente las opciones 0DTE (“0 days” en la leyenda) han aumentado cada año desde los últimos siete, reduciendo las opciones que vencen en diferentes fechas (excepto las opciones con vencimiento de más de 90 días que parece más estable desde 2016). Es decir, según las estadísticas proporcionadas por CBOE, se ha evidenciado un cambio significativo en la dinámica del mercadoy la popularidad de estas opciones va en aumento entre la comunidad inversora.

Esta gráfica parte de 2016, cuando estas opciones representaban apenas el 5% del volumen total contratado, mientras que en el presente 2023, esta cifra ha escalado hasta alcanzar un significativo 43%. Este cambio en la participación del mercado sugiere un creciente interés por parte de los inversores en estrategias de trading de corto plazo, subrayando la creciente relevancia de las opciones 0DTE como herramientas dinámicas en el panorama financiero actual.

Estrategias posibles

Las opciones diarias presentan varias ventajas que pueden resultar atractivaspara ciertos inversores: se pueden utilizar, tanto para especular ante tendencias direccionales como aumentos o disminuciones del subyacente, como para otras tendencias en cualquier variable que afecte a las primas. Recordamos que como subyacentes podemos encontrar índices, materias primas, metales preciosos, divisas, etc.

Una de las estrategias que más se estudia y se analiza son los ATM Straddles. Las opciones ATM son las opciones donde el precio de ejercicio y el precio de cotización son idénticos o muy cercanos. En un Straddle podemos estar expuestos Long (comprados) o Short (Vendidos) dependiendo de la estrategia y las expectativas de los emisores.

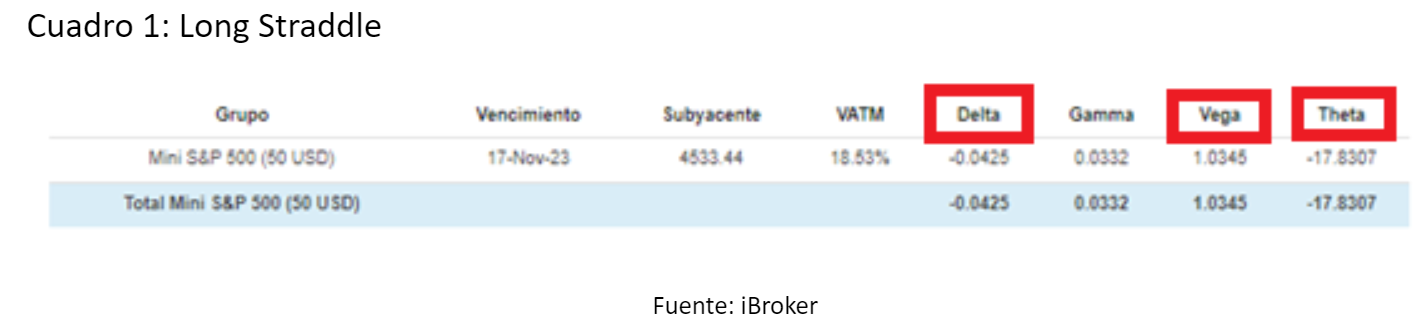

Un Long Straddleconsiste en lacompra de una opción Call ATM y la compra de una opción Put ATM.En esta estrategia tenemos un Delta neutral (debido a que se compensan teóricamente, aunque en la práctica es más difícil que se compense en su totalidad) y estaremos invertidos en volatilidad implícita y nos perjudicará el paso del tiempo. Por ejemplo:

En el cuadro del Long Straddle observamos que el Delta es cercano a 0, pero debido al movimiento del subyacente estamos expuestos de forma bajista. Nos afectará positivamente los aumentos de la volatilidad implícita, como podemos ver en la sensibilidad Vega, y muy negativamente expuestos por el paso del tiempo, con la sensibilidad Theta.

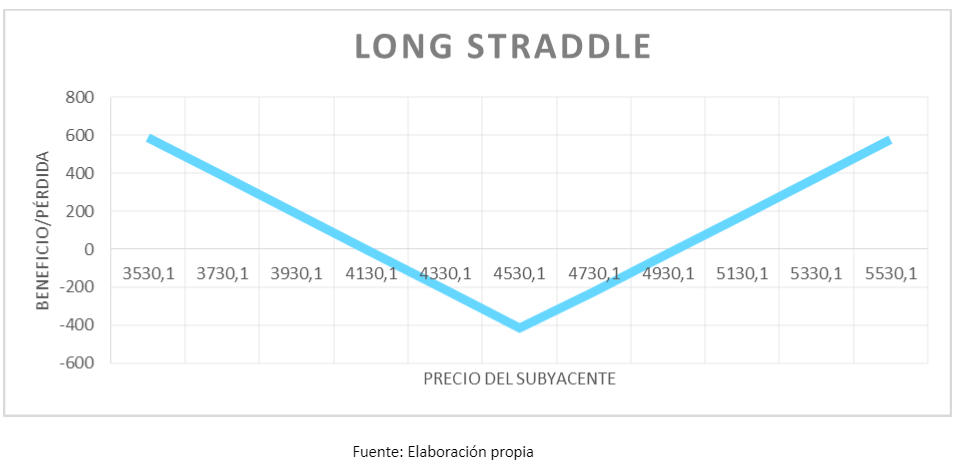

Gráficamente esta estrategia se puede analizar de la siguiente forma teniendo en cuenta que todos los datos representados en este artículo son meramente informativos y orientativos (no son exactos):

Observamos con esta estrategia la necesidad que tiene el inversor de movimientos fuertes del subyacente para obtener un beneficio. Esta estrategia ofrece al inversor beneficios ilimitados y unas pérdidas limitas.

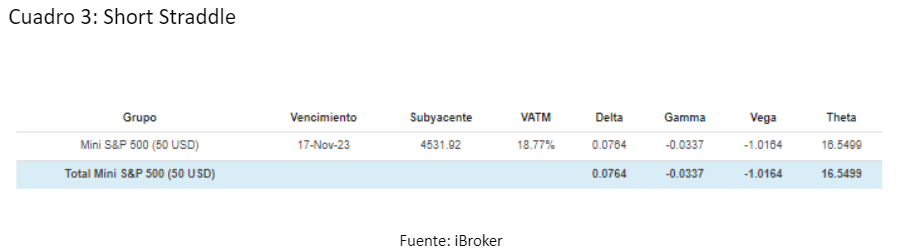

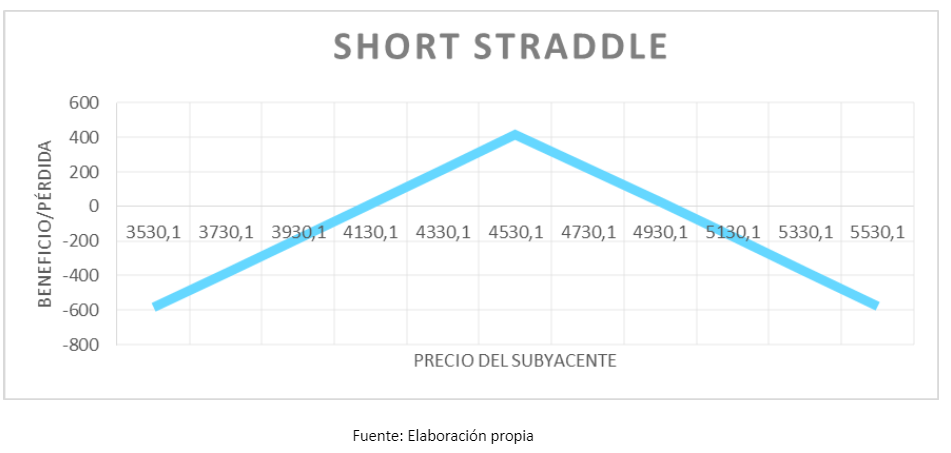

La estrategia es totalmente distinta si realizamos un Short Straddle, donde buscamos que el subyacente no presente ningún o apenas movimiento, para ingresar a vencimiento la totalidad de la prima.

Short Straddle vs Long Straddle

Completamente símbolos opuestos si comparamos el Short Straddle con el Long Straddle. Nos afecta negativamente a las primas aumentos de la volatilidad implícita y nos beneficiará el paso del tiempo, siempre y cuando el subyacente se mantenga estable.

El inversor deberá de tener en cuenta que los beneficios están limitados al ingreso de la prima mientras que existe un riesgo ilimitado si el subyacente sufre algún movimiento brusco, buscando obtener una rentabilidad considerable en mercados laterales o que presenten poca volatilidad.

En conclusión, dentro de toda la gama de opciones financieras de CME Group, las opciones "Zero Days To Expiry" (0DTE) están ganando popularidad, representadas por un aumento significativo en el volumen de contratación diaria según datos de CBOE. Este cambio refleja en el mercado un creciente interés de los inversores este producto que no para de crecer desde 2016.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de ibroker.es. Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es