Añadir Estrategias de Inversión en Google

¿Se está produciendo o puede producirse un credit crunch en la economía de los Estados Unidos? Se pregunta hoy el experto en mercados José Luis Cava en su canal de YouTube.

Un credit crunch sería una crisis crediticia causada por una reducción repentina de la oferta de crédito por parte de los bancos. Es decir, explica el experto, que los bancos repentinamente se nieguen a conceder créditos, o bien porque se produzca un endurecimiento repentino de las condiciones exigidas por los bancos para la concesión de créditos.

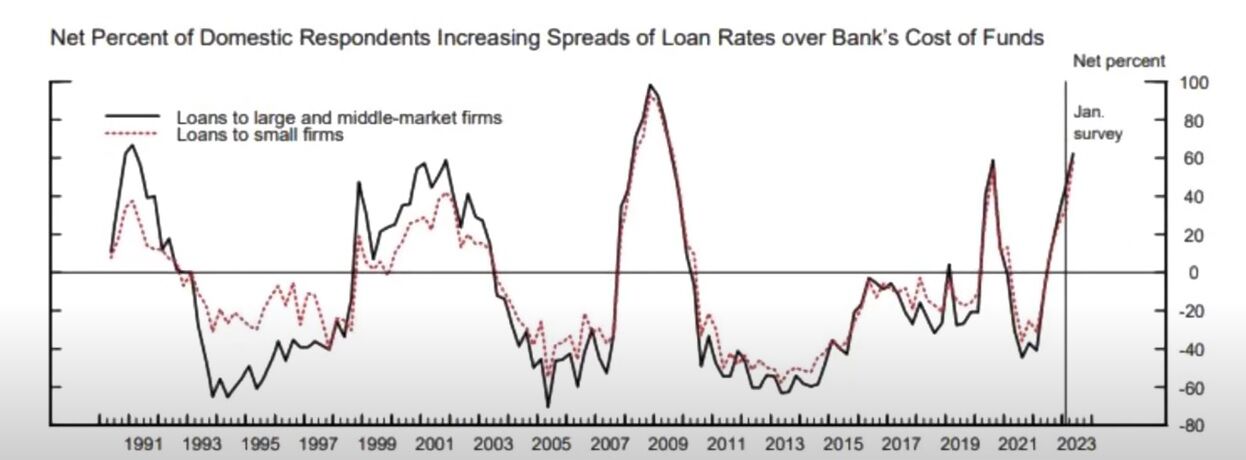

Para valorar esta situación es preciso tener en cuenta que ayer se publicó el resultado de una encuesta realizada entre los jefes de préstamos de los 70 bancos más grandes de los Estados Unidos.

No se han tenido en cuenta las opiniones de los jefes de préstamos de los 3.500 bancos regionales. Esto es importante tenerlo en cuenta para situar el resultado de la encuesta en el contexto adecuado, señala Cava.

La encuesta nos dice en primer lugar que los bancos empezaron a endurecer las condiciones para la concesión de créditos antes de la quiebra del banco de Silicon Valley. No estamos asistiendo a un endurecimiento repentino.

Cuando se les pregunta a los encuestados si van a reducir las exigencias de créditos a lo largo del año 2023, la mayoría dice que no. E incluso un 33%, que es una cifra significativa, considera que se van a endurecer a lo largo del año 2023.

Cuando analizamos el apartado correspondiente a las empresas, apunta Cava, lo primero que vemos es que los créditos se han endurecido significativamente, pero lo que más llama la atención es que las empresas están reduciendo la demanda de créditos.

Y si están reduciendo la demanda de créditos es porque creen que la situación económica o las perspectivas económicas no son favorables, en opinión de Cava.

Cuando vamos a los particulares, observamos que también se han endurecido las condiciones para la concesión de créditos, pero si nos fijamos en las hipotecas, se han endurecido menos. “Se ve claramente que los bancos lo que quieren son garantías buenas”.

Además, cuando vemos los préstamos a los particulares, observamos que fluye el crédito, “caro, pero fluye el crédito”. De tal manera que lo que estamos viendo es que este ciclo económico está basado fundamentalmente en los ingresos de los particulares, apunta Cava.

Los bancos han endurecido las condiciones para la concesión de crédito porque no ven claras las perspectivas económicas, ven unas perspectivas económicas más débiles en el futuro. Ha habido un deterioro de la calidad de las garantías que tienen de los préstamos.

Los bancos señalan también la menor liquidez y que el encarecimiento de los préstamos les obliga a ellos a subir los precios y, por lo tanto, la demanda disminuye. Por lo tanto, la pregunta que hemos hecho al principio la podemos contestar de la siguiente manera.

El experto apunta que, en su opinión, la Reserva Federal se equivocó al no valorar las consecuencias que podría tener en la liquidez de los bancos la subida agresiva de los tipos de interés.

Si consideramos, por el contrario, que la Fed sí lo tuvo en cuenta, “lo que quería era provocar una crisis de liquidez para que los bancos redujeran los préstamos que conceden a las empresas y a los particulares y, de este modo, los bancos hiciesen el trabajo sucio del sistema de la Reserva Federal”, dice Cava.

Análisis del S&P 500

El S&P 500 ayer se movió lateralmente y se colocó por encima de la recta directriz alcista que dibujó el experto, uniendo en los mínimos de marzo y de abril. Ahora, “tenemos una predisposición alcista de nuevo, porque consideramos que los alcistas tienen el control”. Por lo tanto, el S&P 500 podría ir al nivel de 4.200 puntos.

¿Qué sistema de especulación podemos aplicar en este entorno? Con esa predisposición alcista que tiene el experto, se puede esperar que el S&P 500 caiga, se dirija a la zona de 4.130 - 4.120 y, si a continuación rebota y supera el 4.140, el experto abriría una pequeña posición larga, con stop en 4.113. Si se perfora el 4.113, habría que buscar de nuevo el lado corto, según el experto.