Añadir Estrategias de Inversión en Google

¿Cuáles son los motivos de este rápido descenso de los tipos a largo plazo y los diferentes escenarios posibles para el resto del año?

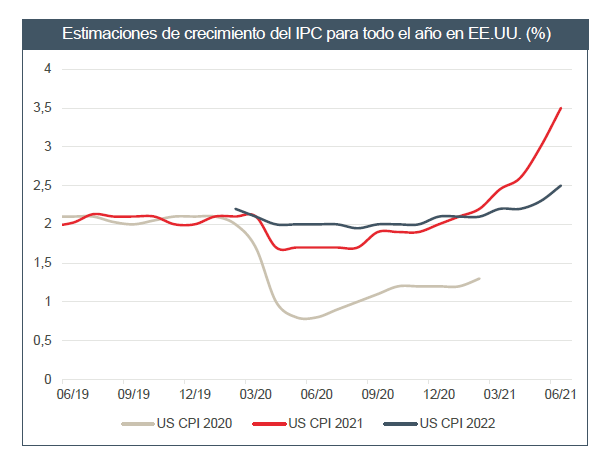

El fuerte descenso de los rendimientos y el aplanamiento de la curva de tipos se debe a tres factores: Unos datos económicos más débiles de lo esperado. En efecto, la debilidad de los datos alentó la idea de que el crecimiento de Estados Unidos ha tocado techo y que la ralentización podría provocar una caída de los rendimientos.

Una tasa de crecimiento así no es sostenible: tras registrar un crecimiento medio del PIB real de casi el 9,5% a mediados de 2021, prevemos una ralentización del crecimiento estadounidense a finales de 2021 y en 2022. Sin embargo, nuestro economista jefe pronostica un crecimiento del PIB real del 5,1% en 2022, claramente superior al potencial.

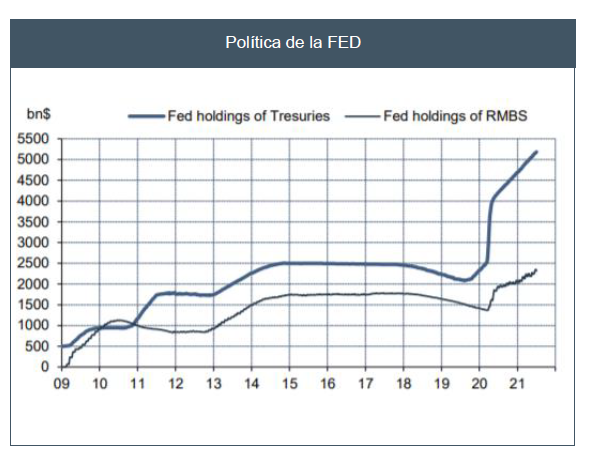

La sensación de que la Fed iba a reducir más rápido de lo esperado su programa de compras de activos y, por tanto, subir los tipos a partir de 2023. Sin embargo, la Fed no endureció su tono repentinamente en su reunión del 16 de junio de 2021. Es poco probable que endurezca su política hasta que la tasa de desempleo caiga por debajo del 4%.

La liquidación de las posiciones especulativas sobre la subida de los tipos. Efectivamente, los datos del mercado indican que los inversores estaban excesivamente posicionados (a la subida de los tipos) y que el rescate de posiciones cortas exageró ese movimiento.

No vemos ningún estímulo inmediato que devuelva los rendimientos a sus niveles de junio (el de 10 años, a una media del 1,55%), pero las elevadas valoraciones y las posiciones «saneadas» deberían favorecer una vuelta a la media.

En las próximas semanas, un nuevo ajuste en el mercado laboral y los importantes avances en materia de financiación de infraestructuras podrían propiciar una subida del rendimiento estadounidense a 10 años. Con carácter inmediato, la semana del 12 de julio se lanzará al mercado una importante oferta de títulos del Tesoro, con 58.000 y 38.000 millones de dólares a 3 y 10 años, respectivamente. La acogida de esta oferta será un primer indicador de la confianza de los inversores.

Por el momento, les recomendamos que mantengan sus posiciones de venta en los treasuries a 10 años y las estrategias de pronunciamiento de la curva a 2-7 años. En cambio, tenemos más dudas acerca de los tramos largos de la curva.