Añadir Estrategias de Inversión en Google

Si bien, con esta guerra, EE.UU. e Israel pueden obtener una serie de ventajas geopolíticas, como, debilitar a Irán, frenar su programa nuclear, reforzar alianzas y mantener el liderazgo regional, y, EE.UU. después de controlar un 30% del petróleo mundial, si añadiera el iraní, alcanzaría el 50%, dañando a China, principal importador del petróleo del mundo y en concreto de Irán, erosionando también la influencia de Rusia en la región.

En el caso de Israel, el gasto, en los primeros días del conflicto, supone cerca del 2% de su PIB (unos 12.000 millones de dólares) y está contribuyendo a elevar la deuda pública del país.

El gasto directo para EE.UU. en los primeros 6 días de la guerra ya era de unos 12.700 millones de dólares, con un ritmo estimado de crecimiento de unos 800 millones de dólares diarios, a partir de ahí. Si el conflicto no termina pronto, podríamos ver como esa cifra aumenta hasta los 65.000 millones de dólares, e incluso hay voces que hablan de 90.000 millones. El Pentágono acaba de solicitar 200.000 millones de dólares para financiar la guerra.

Por ponerlo en contexto, la Guerra de Irak (2003–2011) tuvo un coste total estimado de 2 billones de dólares, y la Guerra de Afganistán (2001–2021), un coste total estimado de 2,3 billones de dólares.

La guerra contra Irán es muy intensa y costosa desde el principio, incluso más cara por día que Irak o Afganistán al inicio. Además, el impacto económico global se siente antes que, en Irak o Afganistán, principalmente por la dependencia del petróleo de la región.

Y este incremento del gasto, hay que financiarlo. Actualmente Estados Unidos tiene un déficit público proyectado para 2026 de 1.853 billones de dólares, lo que representa un aumento significativo en comparación con años anteriores.

Este déficit se espera que represente aproximadamente el 5,8% del PIB. Y si hablamos de deuda, la deuda nacional de Estados Unidos ha superado los 39 billones de dólares en marzo de 2026, un hito que refleja el crecimiento acelerado del déficit fiscal y la incapacidad del gobierno para contenerlo. Este aumento se debe a varios factores, incluyendo el gasto sostenido del gobierno, tasas de interés más altas y menor recaudación relativa. En términos de PIB, la ratio Deuda / PIB para 2026 se estima en un 120%.

Pero además de este coste directo, están las implicaciones económicas, no sólo para EE.UU., sino también para el resto del mundo.

El precio del petróleo Brent ha llegado el 19 de marzo a picos de 119 USD por barril, aunque se rebajó hasta los 108 USD. Este incremento de precio ha venido marcado por varios factores:

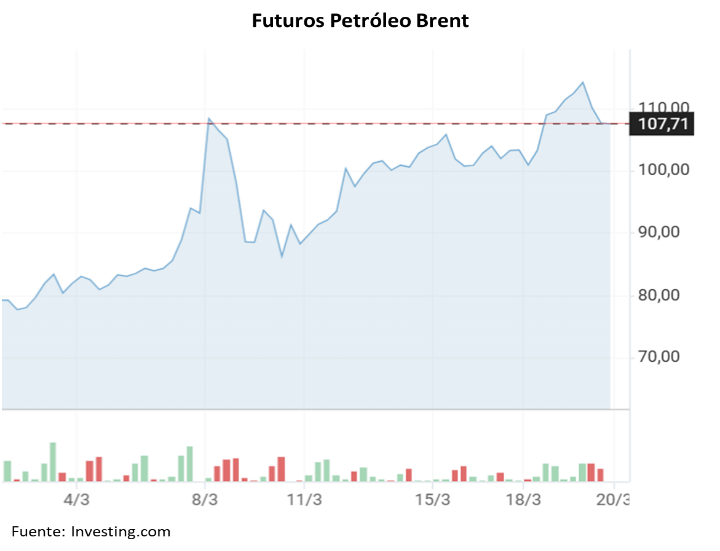

- La inestabilidad geopolítica de la región debido a la guerra.

- El bloqueo del estrecho de Ormuz, con el posterior descenso de producción por parte de algunos países productores de la región, como Irak, EAU, Kuwait, y Arabia Saudí.

- El bombardeo de instalaciones petroleras en Irán.

- Este incremento del crudo ha supuesto un incremento en el precio de los carburantes en todo el mundo. Desde el inicio del conflicto a finales de febrero, el diésel en España se ha disparado más de 26 % y la gasolina más de 14 % en marzo, según datos recientes.

En España los consumidores ven la gasolina rondando ~ 1,70–1,80 €/litro y el diésel ~ 1,80–1,90 €/litro en varios puntos del país.

La interrupción del paso por Ormuz y la subida del Brent llevan el coste del combustible europeo a niveles altos no vistos desde años recientes. La subida del petróleo se traslada rápidamente a los surtidores, especialmente en gasoil (muy importado), lo que encarece más aún el transporte, la logística y bienes y servicios en general.

En Estados Unidos, los precios de gasolina también están subiendo, el precio promedio de la gasolina se ha elevado hasta alrededor de ~ 3,48 USD/galón (≈ 0,92 USD/litro), casi un 17 % más que a finales de febrero.

Cada aumento de una centésima de dólar por galón puede reducir el gasto de consumo agregado en más de 1.500 millones USD al año, lo que presiona aún más la economía.

Y ante esto, el shock de inflación de oferta es la gran preocupación. En la Eurozona, la inflación, antes de la guerra, estaba en un 2,3% y ahora las previsiones marcan un nivel entre 3-3,5%, si el conflicto se alarga. Esto derivado de energía (factor clave), por la subida del petróleo y gas, un transporte más caro, el efecto en alimentos y bienes y los efectos de segunda ronda (salarios, servicios).

Y, los Bancos Centrales han optado por retraer los movimientos de bajada de tipo:

- El Reserve Bank of Australia (RBA) ha subido los tipos de interés recientemente, marcando aumentos incluso durante la crisis geopolítica para contener la inflación.

- La Fed ha mantenido los tipos sin cambios en marzo de 2026 (rango 3,50 %–3,75 %), sin bajarlos por ahora.

- El BCE ha decidido mantener los tipos de interés sin variación en su reunión de marzo, pese a la presión de los mercados.

- El Bank of England también ha mantenido sus tipos sin recorte, dejando la tasa base en 3,75 % en lugar de bajarla.

- El Bank of Japan ha dejado su tasa de referencia sin cambios (alrededor de 0,75 %) en marzo de 2026, reconociendo riesgos inflacionistas por los precios energéticos sin recortar.

- El Swiss National Bank se espera que mantenga su tipo de interés sin cambios durante 2026, sin recortes planeados por ahora.

Lo dicho, antes de comenzar una guerra, igual es interesante valorar las consecuencias y su coste.

La cuestión es, ¿tiene EE.UU. un plan B para terminarla?