Añadir Estrategias de Inversión en Google

En este artículo, veremos cómo valoramos el oro en WisdomTree y explicaremos cómo usamos el comportamiento histórico de los precios para generar pronósticos de precios del oro para el futuro.

La dificultad de valorar el oro

Es fácil entender por qué valorar el oro es complejo. Para empezar, el oro no genera flujo de efectivo como lo hacen otros activos, por lo que las técnicas de valoración tradicionales como los modelos de descuentos de flujo de caja no funcionan.

Otra complicación radica en el hecho de que ha habido muchos cambios de régimen en relación con el metal precioso a lo largo de los años. Por ejemplo, entre 1933 y 1974, la inversión en lingotes de oro estuvo prácticamente prohibida en los Estados Unidos después de que el presidente Franklin D. Roosevelt firmara la Orden Ejecutiva 6102. Del mismo modo, en China, la inversión en lingotes de oro fue efectivamente prohibida entre 1950 y 2004. Hoy, estos dos países se encuentran entre las naciones con mayor inversión en lingotes del mundo. Entonces, claramente, no es apropiado usar series de datos extremadamente largas para calibrar un modelo de valoración de oro.

Con poco consenso sobre los métodos de valoración, los analistas a menudo son bastante emotivos en sus proyecciones para el metal. Existen los "errores de oro", que tienden a ser alcistas permanentes, mientras que también hay bajistas del oro que creen que el metal tiene poco valor.

El modelo de WisdomTree

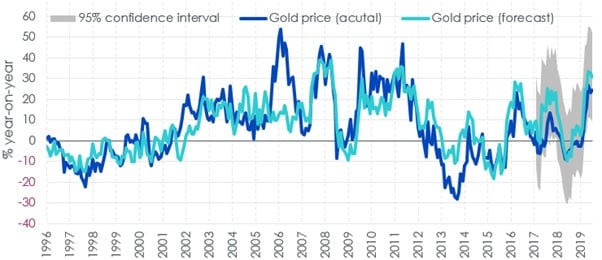

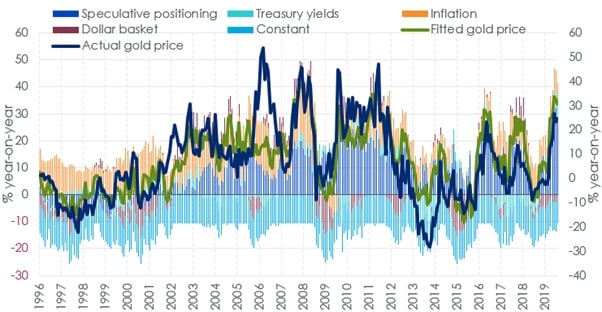

En WisdomTree, nuestro objetivo ha sido desarrollar un modelo de valoración del oro robusto e imparcial. Reconocemos que muchos factores afectan el precio del oro, por lo que hemos modelado el metal precioso de forma variante. Hemos podido construir un modelo básico con cuatro variables explicativas clave y nuestras previsiones del precio del oro pueden ser positivas, negativas o neutras, dependiendo de la dirección de estas variables subyacentes. En particular, nuestro modelo describe el oro como más un activo monetario que una mercancía. En nuestro modelo de oro, mostramos que los cambios en los precios del oro en dólares estadounidenses están impulsados ​​por (dirección entre paréntesis):

• Cambios en la cesta del dólar estadounidense (-)

• Inflación del índice de precios al consumidor (IPC) (+)

• Cambios en los rendimientos nominales de los bonos del Tesoro estadounidense a 10 años (-)

• Sentimiento del inversor (medido por el posicionamiento especulativo en el mercado de futuros) (+) Elegimos incluir tanto la inflación como los rendimientos nominales en el modelo como proxy de los rendimientos reales, en lugar de los rendimientos reales directamente, de modo que pudiéramos utilizar un conjunto de datos más largo (los valores protegidos contra la inflación del Tesoro solo existen desde 1997), y nuestro modelo funciona desde 1995, cuando comienzan los datos de la Comisión de Comercio de Futuros de Productos Básicos (CFTC) sobre el posicionamiento especulativo del mercado de futuros.

Como puede ver, nuestro modelo sigue bastante bien el precio real del oro. Sin embargo, también hemos agregado nuevas variables al modelo para ver si mejoran su poder explicativo.

Variables adicionales

A este modelo base, agregamos una serie de variables adicionales durante el período de abril de 1995 a abril de 2018. Esto es lo que encontramos:

• Mercados de renta variable: los cambios interanuales en los precios del oro se relacionaron negativamente con los cambios interanuales en el S&P 500 y la inclusión del indicador del mercado de renta variable en el modelo debilitó la importancia de los rendimientos nominales. Entonces, elegimos no incluir un factor de mercado de acciones en nuestro modelo final.

• Volatilidad: los cambios en la opción implicaron la volatilidad del S&P500 (CBOE Volatility Index, VIX) no ayudaron a explicar los precios del oro. Muchas personas consideran que el oro es una protección contra las sorpresas, pero descubrimos que el VIX no tuvo un impacto significativo en nuestro modelo. Esto puede haber estado relacionado con la frecuencia mensual de nuestro modelo, ya que las sorpresas suelen ser de corta duración para ser detectadas en un modelo mensual.

• Activos de ETP: los precios del oro parecían estar negativamente asociados con los cambios en los activos de productos negociados en bolsa (ETP) administrados (medidos en onzas) y los resultados ponen en duda la afirmación popular de que la creciente demanda de ETP de oro ha sido responsable de los precios más altos del oro.

• Balance de la Reserva Federal de los Estados Unidos (Fed): los cambios en el tamaño del balance de la Fed y los cambios en el crecimiento de la oferta monetaria M2 de los Estados Unidos tampoco fueron un factor significativo para explicar los precios del oro. Este fue un resultado sorprendente, dado el enfoque en la expansión monetaria en el contexto de los movimientos del precio del oro. Sin embargo, podría ser el caso de que la canasta del dólar estadounidense recoja la mayor parte de la relación. Los cambios en los balances combinados de la Reserva Federal, el Banco Central Europeo, el Banco de Japón y el Banco Nacional Suizo tampoco fueron significativos.

¿Importa la demanda física?

También analizamos si la demanda de oro que no es ETP (joyería, tecnología, lingotes y compras en bancos centrales) puede explicar los movimientos del precio del oro. Para hacer esto, cambiamos a un modelo trimestral de precios del oro para incorporar los datos trimestrales de la demanda de oro del World Gold Council, y acortamos el período del modelo a 2005 debido a limitaciones de datos. Aquí, nuestra investigación indicó que la demanda física de oro tampoco es un factor relevante para explicar los precios del oro. ¿Cuál ha sido el impulsor más importante de los precios del oro en el pasado? Esta es una pregunta que surge regularmente y, desafortunadamente, no es una pregunta simple de responder. Esto se debe a que, como se muestra en la Figura 2, a veces una variable puede tener un gran impacto en el precio del oro y otras veces su impacto puede ser mínimo.

Bloomberg

Cómo usamos nuestro modelo del oro

En última instancia, comprender el comportamiento histórico del oro nos permite hacer pronósticos futuros del precio del oro, siempre y cuando tengamos una visión de las variables explicativas. Al analizar los factores macroeconómicos clave, incluida la política de la Reserva Federal, los rendimientos del Tesoro y los tipos de cambio, nuestro modelo del oro se puede utilizar para producir pronósticos del precio del oro. Para aquellos interesados, en breve publicaremos nuestra perspectiva actualizada para los precios del oro hasta el cuarto trimestre de 2020.