Añadir Estrategias de Inversión en Google

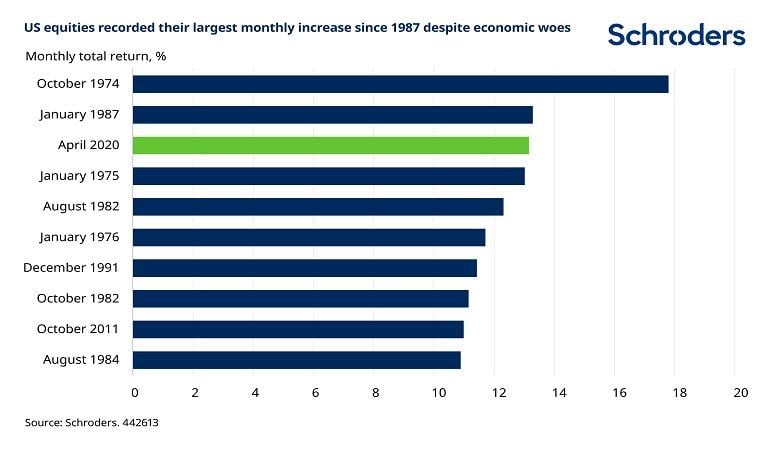

En las últimas ocho semanas, 36 millones de estadounidenses han presentado reclamaciones por desempleo. El PIB de EE.UU. se desplomó en un 4,8% en el primer trimestre de 2020. Sin embargo, la bolsa de EE.UU. subió un 13,2% en abril, el mayor aumento mensual desde 1987. ¿Qué demonios está pasando? ¿Por qué el mercado se mueve en la dirección opuesta a la economía?

La rentabilidad pasada no es una guía para la rentabilidad futura y puede que no se repita. Fuente: Refinitiv Datastream y Schroders. Notas: Acciones de EE.UU. = Índice MSCI USA. Datos de diciembre de 1969 a abril de 2020.

Aunque puede parecer poco intuitivo, hay, de hecho, una gran cantidad de pruebas que demuestran que hay una relación muy débil entre la rentabilidad de las acciones y el crecimiento económico. No se debe esperar que los dos se muevan al unísono. Varios factores explican este comportamiento.

Los mercados están orientados hacia el futuro

La razón más importante es que el valor bursátil de una empresa puede considerarse como el valor presente de todas sus ganancias futuras. Éstas están relacionadas con el crecimiento económico, pero no de manera individual (en la sección 3 se explica brevemente algunas de las formas en que pueden diferir). Su valor refleja lo que está sucediendo en este momento, pero también lo que se prevé que suceda el próximo año, el año siguiente, y así sucesivamente. Los mercados bursátiles están orientados hacia el futuro.

Por el contrario, muchos datos económicos te dicen lo que ha sucedido en el pasado. Para dar un ejemplo obvio, las cifras de crecimiento del PIB no se publican hasta después de que el trimestre haya terminado.

Esto significa que cualquier noticia que afecte a las expectativas de beneficios puede mover el mercado antes de que llegue a los resultados de las empresas. Esto es exactamente lo que ha sucedido este año. Las acciones de EE.UU. cayeron un 24% en los primeros tres meses del año en previsión de la caída económica que se ha producido posteriormente. Muchas malas noticias ya estaban descontadas cuando entramos en abril.

Del mismo modo, aunque es fácil obsesionarse con la grave situación actual, no se espera que esto continúe indefinidamente. Dado que reflejan todos los beneficios futuros de una empresa, los precios de las acciones captan tanto las perspectivas negativas a corto plazo como la recuperación posterior (aunque la forma de esa recuperación sea objeto de mucho debate).

Por ejemplo, mientras que los analistas prevén que los beneficios caigan más de un 25% este año, las previsiones para 2022 son sólo un 11% inferiores a las de principios de año. Tras el reciente repunte, esto también está relativamente cerca de la evolución del mercado de valores en lo que va de año. Los dos son bastante consistentes.

La rentabilidad pasada no es una guía para la rentabilidad futura y puede que no se repita. Fuente: Refinitiv Datastream y Schroders. Datos del 31 de diciembre de 2019 al 5 de mayo de 2020.

Liquidez

Además de que los precios de las acciones están orientados hacia el futuro, también ha habido un catalizador adicional que ha estimulado los mercados en las últimas semanas. Esto ha llevado a una desconexión aún mayor entre el mercado y la economía. Este catalizador es el enorme paquete de estímulos que los bancos centrales y los gobiernos han puesto en marcha. La Reserva Federal de los Estados Unidos ha reducido los tipos de interés a corto plazo a cero, se ha comprometido a comprar bonos gubernamentales en cantidades ilimitadas y a comprar cantidades específicas de deuda corporativa de grado de inversión y ETFs de alto rendimiento.

Esto ha venido acompañado de una gran respuesta fiscal, incluyendo la expansión de los subsidios de desempleo, inyecciones directas de dinero y préstamos a pequeñas empresas.

Estas medidas que no estaban previstas han contribuido a dar soporte a los precios de las acciones al aumentar la liquidez del mercado, reducir el coste de los préstamos, proporcionar financiación a las empresas y aumentar la confianza empresarial.

La reducción de los tipos de interés también es positiva para los mercados porque aumenta el valor presente de las ganancias futuras que se acumularían para los accionistas. Cuando esto sucede, los precios de las acciones tienden a apreciarse en valor.

La bolsa no representa la economía real

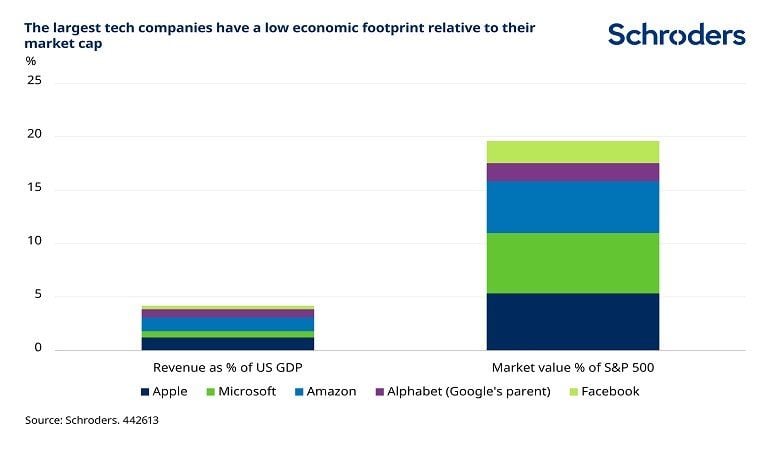

Las diferencias en la composición del mercado de valores frente a la economía también han contribuido a la desconexión. Por ejemplo, las mayores empresas de tecnología -Microsoft, Amazon, Apple, Google y Facebook- han superado ampliamente al mercado en general gracias al aumento de sus ventas debido al “quédate en casa”. Estas empresas representan el 20% del índice S&P 500, pero sus ingresos combinados en 2019 ascendieron a sólo el 4% del PIB de EE.UU. - 5 veces menos.

Fuente: Refinitiv Datastream y Schroders. Notas: ingresos globales reportados en el año fiscal 2019, para las empresas que aún no han publicado resultados utilizamos estimaciones de los brokers.

Una razón de este desajuste es que los índices bursátiles como el S&P 500 están ponderados por la capitalización de mercado de sus componentes. Cuanto más “vale” la empresa, mayor es su ponderación del índice. Esto significa que las empresas más pequeñas tienden a tener poca representación en el mercado bursátil, a pesar de que representan el 44% del PIB de EE.UU., según un informe de la Oficina de Defensa de la Administración de Pequeñas Empresas de EE.UU.

Es probable que las pequeñas empresas sufran más por el cierre económico, ya que suelen tener menos reservas de efectivo a las que recurrir en comparación con las empresas más grandes y tienen dificultades para acceder a créditos baratos. Sin embargo, este impacto adverso no será captado proporcionalmente por el mercado de valores, ya que la mayoría de las pequeñas empresas no cotizan en bolsa y las que sí lo hacen tendrán una baja ponderación en el índice.

Además de las diferencias sectoriales, los resultados pueden ser a veces divergentes debido a la diferente exposición al crecimiento en el extranjero. Por ejemplo, según los datos publicados por las empresas, las acciones de los Estados Unidos obtienen alrededor del 30% de sus ingresos de las exportaciones, pero las exportaciones sólo representan alrededor del 12% del PIB de los Estados Unidos. En esta ocasión, sin embargo, es poco probable que la diversificación de los ingresos internacionales mitigue los vientos contrarios nacionales, ya que casi todos los países del mundo han cerrado sus economías, al menos en cierta medida.

Todavía hay riesgo de una nueva corrección

Aunque los recientes movimientos de los precios de las acciones y las noticias económicas pueden parecer contradictorios entre sí, no lo son. La naturaleza anticipatoria de los mercados de valores significa que el mercado descontó muchas de estas malas noticias cuando se estrelló en el primer trimestre de 2020. Los precios de las acciones también analizan a corto plazo cómo se espera que evolucionen las perspectivas de las empresas a largo plazo, aunque sea más difícil de lo habitual en la actualidad.

El apoyo del banco central y del gobierno también ha aliviado los temores sobre algunos de los peores escenarios que preocupaban a los mercados a principios de este año. Y las inyecciones de liquidez del banco central ayudan a apoyar los precios de los activos.

¿Significa esto que estamos fuera de peligro? No es probable. A pesar de toda la liquidez que se está inyectando, puede que no sea suficiente para mantener los negocios a flote y conseguir que los consumidores empiecen a comprar de nuevo. Es probable que los ingresos se mantengan bajo presión en el futuro inmediato. Industrias enteras están expuestas. Es probable que muchas empresas tengan dificultades para pagar sus deudas, lo que aumenta el riesgo de una ola de impagos y quiebras.

Con pocas empresas que ofrezcan orientación sobre las ganancias en medio de la incertidumbre económica, los mercados podrían tener que hacer otra corrección si las cosas resultan ser peores de lo esperado. Después de todo, en el pasado ha habido alrededor de tres "falsos amaneceres" durante las principales ventas masivas de acciones.

También vale la pena recordar que, aunque los mercados han recuperado parcialmente las pérdidas a nivel de los índices, esto no es cierto para todos los sectores. Dependiendo de su sensibilidad económica al cierre, hay claros ganadores y perdedores emergentes. En la próxima fase podría muy bien persistir esta tendencia de destinos divergentes. Los inversores deben permanecer en guardia.