Añadir Estrategias de Inversión en Google

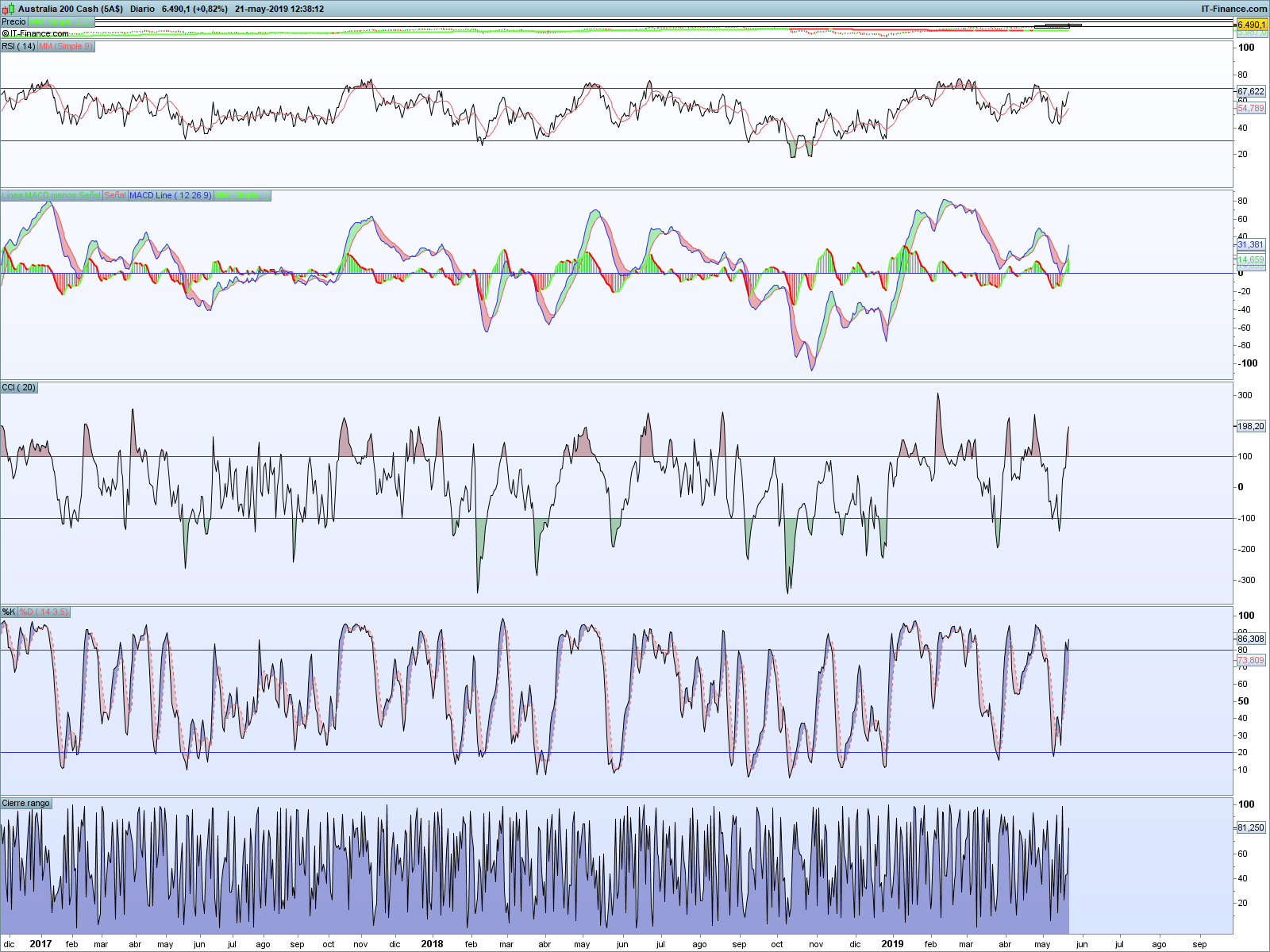

A partir de ese momento, comienza la sucesión de máximos decrecientes, se forma una directriz bajista que lleva al índice hasta el mínimo del 26 de diciembre de los 5.323 puntos, saliendo de sobreventa (RSI por encima de 20) el día siguiente.

La confirmación de un suelo, la marca el cruce alcista del MACD que se genera el día 30 de diciembre. A partir de ahí, comienza un rebote que se mantiene vigente en estos momentos.

El día 5 de enero, el índice superó al alza la directriz bajista. A partir de ahí, se genera un canal alcista de más corto plazo.

El pasado día 24 de abril, el índice genera un nuevo máximo en niveles en los que el índice no cotizaba desde 2007. Tras un pequeño retroceso, la cotización del índice ha vuelto a superar dichos máximos, lo que implica que la fuerza puede seguir continuando.

Además, hoy hemos conocido que Lowe, el presidente del RBA (Banco de la Reserva Federal Australiana) ha indicado que es posible que haya una bajada de tipos de interés en junio, con el objetivo de bajar el desempleo y que aumente el crecimiento salarial para que se pueda impulsar la inflación hacia el objetivo del 2%.

Esta medida expansiva de política monetaria sería muy positiva para el mercado de renta variable, y por lo tanto, para las acciones cotizadas en el índice Australiano.

Los indicadores técnicos muestran que el índice podría continuar con fortaleza alcista:

- El MACD dio un cruce alcista el 18 de mayo.

- El RSI tiene pendiente positiva por encima de su media (aun no ha entrado en sobrecompra).

- El CCI aun esta fuera de la zona de sobrecompra, con pendiente positiva.

- El Estocástico dio un cruce alcista el día 15 de mayo.

- El precio se sitúa muy por encima de la media móvil de 200 periodos ascendente.

En este contexto, marcamos dos posibles escenarios:

- El primer escenario sería con sesgo alcista, el haber superado el nivel de resistencia de los 6.365 puntos, pudiendo fijar un primer objetivo en los 6.600 puntos, un segundo en los 6.800 (máximos de 2007) y en caso de superarlo, la referencia estaría en los 7.000 puntos. Un stop podría marcarse por debajo del mínimo de la vela diaria de ayer en los 6.300 puntos.

- El segundo escenario, se confirmaría con la pérdida de los 6.200 puntos a precios de cierre diario. En este caso aumentarían las probabilidades de mayores caídas y podría fijarse el objetivo en la media móvil de 200 periodos en el entorno de los 6.000 puntos. En este caso el stop, se podría fijar en los máximos anteriores a la pérdida del soporte.

¿Cómo podría hacer este tipo de operaciones con CFD? Ejemplo de operativa

En el caso de la operativa con CFDs en el S&P/ASX 200 (Australia 200), existen 1 tipo de contrato según el tamaño: 5 AUD por punto (3,09 EUR al cambio en el día de hoy), el mínimo que se puede coger es 0,25 contratos (1,25 AUD por punto, 0,775 euros al cambio del día de hoy). (Este ejemplo en ningún caso deber ser considerado como una recomendación de compra o venta, ya que no es el objetivo).

En el caso de entrar en el primer escenario y se decidiese entrar alcista a un precio de 6.488 puntos con 0,25 contratos (ganancia o pérdida por cada punto que se mueva el índice de 0,775 euros), el valor nominal de la operación serían 5.028,2 euros, por lo que la garantía solicitada (o fianza) para abrir la posición serían 5,50 € (5.028,2 € * 5% = 250,26 €).

En este caso, aunque se decidiera poner stop de pérdidas en los 6.200 puntos, las garantías seguirían siendo las mismas 250,26 €, por lo que el apalancamiento en este caso sería de 20 veces.

En el caso de que se optara por el segundo escenario y se decidiese entrar bajista a un precio de 6.200 puntos con 0,25 contratos (ganancia o pérdida por cada punto que se mueva el índice de 0,775 euros), el valor nominal de la operación serían 4.805 euros, por lo que la garantía solicitada (o fianza) para abrir la posición serían 240,25 € (4805 € * 5% = 240,25 €).

En este caso, aunque se decidiera poner stop de pérdidas imaginemos en los 6.400 puntos, las garantías seguirían siendo las mismas 240,25 €, por lo que el apalancamiento en este caso sería de 20 veces.

¿Cómo podría hacer este tipo de operaciones con Opciones Barrera? Ejemplo de operativa

Si planteamos la misma operativa con opciones barrera en el S&P/ASX 200 el tamaño mínimo del contrato sería: 1 AUD por punto (0,62 euros). (Este ejemplo en ningún caso deber ser considerado como una recomendación de compra o venta, ya que no es el objetivo).

En el caso de que se decidiese entrar alcista (compra de una opción barrera CALL) a un precio de 6.488 puntos con el contrato de 1 AUD por punto (ganancia o pérdida por cada punto que se mueva el índice de 0,62 euros a la cotización actual), poniendo el nivel de salida o Knock out en los 6.300 puntos. La prima solicitada sería la diferencia entre los (6.488 – 6.300 puntos = 188 puntos), que multiplicado por 0,62 euros serían 116,56 euros.

En este caso, cómo la prima pagada es de 116,56 euros (en caso de cerrar la posición con beneficio se devuelve la prima), el apalancamiento en este caso sería de 86,80 veces. (6.488 AUD o 4.022,56 € /116,56€ = 34,51 veces).

En el caso de que se optara por el segundo escenario y se decidiese entrar bajista (compra de opción barrera PUT) a un precio de 6.200 puntos con el contrato de 1 AUD por punto (ganancia o pérdida por cada punto que se mueva el índice de 0,62 euros), poniendo el nivel de salida o Knock Out en los 6.350 puntos. La prima solicitada sería la diferencia entre los (6.400 – 6.200 puntos = 200 puntos), que multiplicado por 0,62 euros serían 124 euros.

En este caso, cómo la prima pagada es de 124 euros (en caso de cerrar la posición con beneficio se devuelve la prima), el apalancamiento en este caso sería de 41,29 veces. (6.200 AUD o 3.844 € / 124€ = 31 veces).

De esta manera, en las opciones barrera, un inversor puede controlar el apalancamiento en base a donde ponga su stop garantizado o Knock Out. De esta forma, puede aumentar el apalancamiento por encima de la operativa en CFD, asumiendo el mismo nivel de riesgo en euros.