A principios de este mes concluyó el periodo de gloria que la ley concede para solucionar su actual estado de preconcurso de acreedores y evitar la quiebra definitiva. Ahora Zinkia tiene cuatro meses para salvar su complicada situación económica y no declarase en el definitivo concurso de acreedores. Precisamente, para evitarlo, el día 11 la Junta de Accionistas acordó lanzar una nueva emisión de deuda convertible. ¡¿A quién se le ocurre cuando ha terminado de pagar la primera tarde y mal, no convenció en la segunda (que lanzó para pagar los de la primera) y no ha cumplido con los objetivos de negocio de 2013

?! Suena poco o nada creíble esta nueva oferta de deuda.

A pesar de lo increíble que suena, esta propuesta salió adelante con el apoyo del 84,41% del capital social con derecho a voto, algo comprensible, ya que más del 75% del capital social está en manos de dos inversores (los dos únicos con más de un 10% de peso):

- Miguel Valladares García es titular del 11,20% del capital social

- José María Castillejo, presidente de Zinkia, posee un 64,71% del capital social a través de la sociedad JOMACA que, por cierto, se declaró en concurso de acreedores el pasado 19 de diciembre. De hecho, esta semana Ángel Ortiz Bueno y Alberto Delgado fueron destituidos de la junta de accionistas tras acusar al presidente de ser el culpable de la desastrosa situación económica de Zinkia.

La nueva propuesta de financiación sacada adelante consiste en la emisión de obligaciones y/o bonos convertibles y/o canjeables en acciones de la compañía, así como en aumentar el capital social para atender, en su caso, la conversión de dichos activos. La emisión todavía no se ha lanzado pues, como indican las bases de la propuesta, “los bonos podrán emitirse en una o en varias veces, en cualquier momento, dentro del plazo máximo de cinco años” (Ver: Hecho relevante con las condiciones de la futura emisión de bonos convertibles)

Con ello, Zinkia pretende refinanciar su agujero, cercano a los 11 millones, convenciendo a nuevos e incautos inversores de que compren su deuda, a pesar de que en la segunda emisión, lanzada en octubre y en la que ofrecía recompensar con un jugoso –aunque poco creíble- 11% de cupón, no obtuvo interés inversor ninguno y la compañía tuvo que renunciar a llevarla a cabo. De hecho, la CNMV ya advirtió en aquella emisión que Zinkia no contaba con liquidez, pues su fondo de maniobra a mediados de año ya estaba en negativo, habiendo incrementado su agujero en un 156% entre 2012 y junio de 2013. A finales del ejercicio 2012 el fondo de maniobra tenía unas minusvalías de -1,256 millones de euros, mientras que, en junio de 2013, el agujero se había incrementado hasta los -3,220 millones de euros. Con el fondo de maniobra las compañías financian activos de corto plazo con recursos de largo plazo, pero Zinkia no tiene opción a ello por tenerlo en negativo. (Ver: Emisión de deuda de Zinkia, no es cosa de niños)

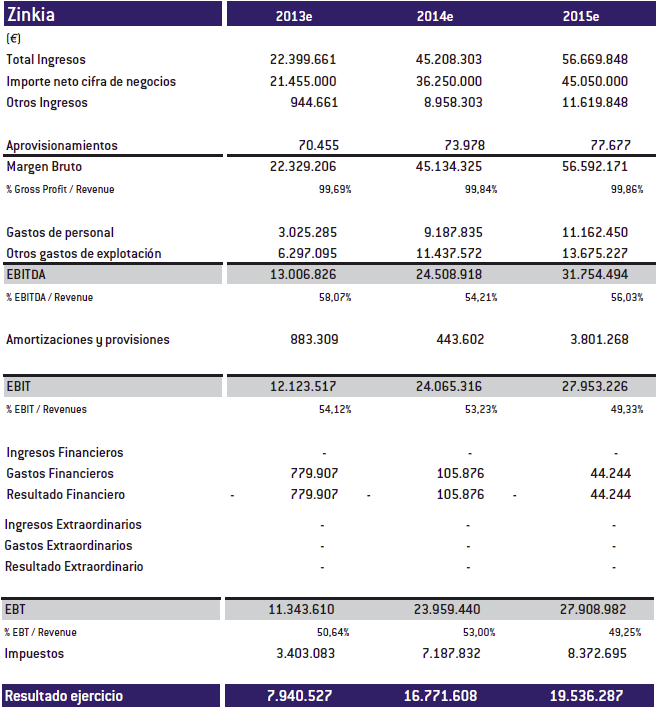

Además, como ya ha comunicado a la CNMV bajo presión del Mercado Alternativo Bursátil (MAB) la propia compañía, habría cerrado el 2013 con una desviación negativa de su Ebitda del 97%, frente a las previsiones de la propia Zinkia. Así pues, su Ebitda se situará al cierre del ejercicio pasado en 336.221 euros, frente a los más de 13 millones de euros que estimaba. De hecho, en enero Zinkia sólo se dignó a reconocer ante la CNMV una desviación algo superior al 10% de sus beneficios.

REVISIÓN PREVISIONES RESULTADOS 2013 ZINKIA:

Fuente: CNMV

*Cuentas no aprobadas por el Consejo de Administración ni son auditadas ni están revisadas por los Auditores.

ANTERIORES PREVISIONES DE RESULTADOS DE ZINKIA:

Fuente: Zinkia

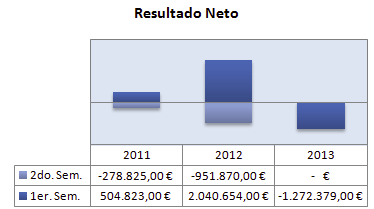

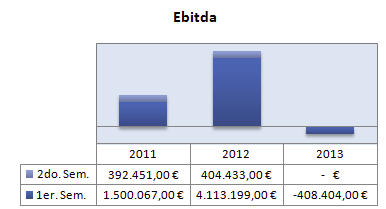

Esto ya se venía venir, pues según el informe realizado por Integra sobre las cuentas de Zinkia del primer semestre, habría terminado la primera mitad de 2013 con un beneficio neto negativo de -1.272.379 euros, un Ebitda, también negativo de -408.404 euros y la mitad de la cifra de negocio que en el mismo periodo de 2012.

RESULTADOS ZINKIA:

Fuente: Integra-BME

Hay que advertir que, si Zinkia se acabara declarando en ‘concurso de acreedores’ en los próximos días, los tenedores de esta nueva emisión de deuda cobrarían justo detrás de todos los acreedores directos de la compañía, como los bancos, por lo que estarían prácticamente al la par de los accionistas de renta variable y corriendo el riesgo, además, de tener que asumir quitas.

Precisamente, el lanzamiento de la segunda emisión de deuda de Zinkia se produjo para sufragar el tercer pago de intereses de una emisión anterior. En octubre de 2010 vendió bonos a 3 años por valor de 11 millones de euros con un interés fijo pagadero anualmente del 9,75% anual. Según figura en los registros de la CNMV, Zinkia cumplió religiosamente con los dos pagos de los elevados intereses de su primera emisión de deuda, el 14 de noviembre de 2011 y el 12 de noviembre de 2012. No fue capaz de pagar cuando correspondía -a mediados de noviembre de 2013- el tercer pago, pero sólo lo retrasó un mes y acabó abonándolo el lunes 16 de diciembre de 2013. Al menos Zinkia ha dejado liberados a los bonistas de su primera emisión, que pueden correr libres y no temer ya al concurso de acreedores. Tan sólo 3 días después de que Zinkia cumpliera con sus bonistas, fue cuando el accionista mayoritario de la productora, JOMACA (con un 64,71% del capital), propiedad del presidente de la productora, José María Castillejo, se declaró en concurso de acreedores.

Dejando de lado la renta fija, Javier Sánchez Rojas, director de análisis de RB Bolsa, tampoco aconseja invertir en la acción: “no tiene volumen de contratación ninguna. Si uno se quiere salir, se encontrará encerrado en una enorme horquilla”. (Ver: Un paseo por las estrellas del MAB)

.png)

De hecho, en 2010 obtuvo una rentabilidad negativa del 53,12%, en 2011 recuperó un 62,22%, pero en los últimos dos años ha llegado a caer más de un 50%.

.png)

Fuente: Informa-BME

Concluimos que lo más aconsejable es huir de Zinkia, tanto en renta fija, como en variable. Sin finalmente la compañía cayera en concurso de acreedores, los accionistas serán los últimos en cobrar… si es que llegara el dinero para pagarles.