Añadir Estrategias de Inversión en Google

Hemos comenzado el año y los bancos cotizados en el Ibex 35 ya se han puesto en cabeza del selectivo. Se sacuden el polvo que los sepultó el ejercicio pasado gracias a la previsible subida de la inflación, un posible final del QE y a que las perspectivas económicas mejoran, especialmente para España, pues fuera de nuestras fronteras las previsiones macro no son tan halagüeñas para otras regiones en los que nuestros bancos están presentes. Así, los bancos comienzan a engordar el ratio que sirve de vara para medir si están caros o baratos: el precio valor en libros.

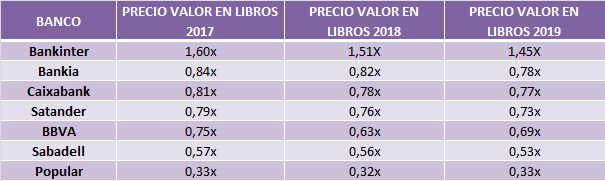

El ejercicio pasado todos los bancos, excepto Bankinter, terminaros con este ratio por debajo de 1 vez, lo que demuestra que sobre ellos cuelga el cartel de rebajas, pero como en las propias rebajas de los comercios, no debemos dejarnos llevar por la euforia y comprar por comprar. Ojo también a las perspectivas. En este sentido, estas son las apuestas de los expertos consultados:

SANTANDER

Si atendemos a su precio valor en libros, Santander está justo en la mitad de la tabla de los bancos cotizados en el Ibex 35. Con un ratio de 0,79x promete incluso abaratarse de cara al próximo ejercicio (0,76x) y al siguiente (0,73x). Sin embargo, su cotización ha pegado un estirón desde que presentara sus cuentas y superara las expectativas, aunque estas mismas cuentas mostraron, Santander tiene un importante frente de incertidumbre abierto en Reino Unido con el Brexit y la depreciación de la libra. Sin embargo, Alvaro Blasco, director de ATL Capital, considera que “en Reino Unido puede sufrir más, pero no mucho, por eso, creemos que es una compra clara”.

%%%Le avisamos cuando SANTANDER alcance niveles clave|SAN%%%

BBVA

Aún más descuento que Santander ofrece su gemelo, BBVA. Actualmente está cotizando a un precio valor en libros de 0,75x, y se prevé que el próximo ejercicio se abarate hasta 0,63x y el 2019 hasta 0,69x. Sin embargo, sus perspectivas no son tan halagüeñas. Aunque tendremos que esperar hasta el miércoles 1 de febrero para conocer las cuentas de BBVA, los expertos no son muy optimistas con el negocio de Turquía y México, pues en la última parte del 2016 las divisas de ambos países cayeron a mínimos históricos, lo que podría haber mermado su negocio de banca retail debido a la pérdida de poder adquisitivo que conlleva la depreciación de la divisa. Al respecto, José Lizán, gestor de SICAVs de Auriga SV, explica que “El Banco Central de México, igual que hizo el Banco Central de Brasil, está vendiendo reservas y subiendo tipos para defender su divisa. Eso al final lo que hace es enfriar su economía. Muy probablemente en 2017 y 2018 tengamos efecto actividad o negocio ordinario del banco. Desde mi punto de vista el BBVA va a tener un año complejo”. De hecho, desde que comenzara el año es el único banco que arrastra minusvalías bursátiles.

%%%Le avisamos cuando BBVA alcance niveles clave|BBVA%%%

BANCO SABADELL

Mayor descuento que los grandes ofrece Sabadell, que con un precio valor en libros de 0,57x veces se configura como el segundo banco más barato, para este año y para los siguientes (0,56x en 2018e y 0,53x en 2019e) aunque, en este caso también la exposición al mercado británico, a través de TSB, le podría pesar hasta que no se aclaren las guías del Brexit, aunque desde la entidad quieran quitar peso y digan que “esta adquisición es una gran apuesta estratégica con o sin Brexit”. Pero lo cierto es que corren el riesgo de que la caída de la libra lastre su negocio. De hecho, desde Renta 4 se mantienen a la espera de “la publicación del nuevo Plan Estratégico 2018-2021 para conocer cifras más concretas en un entorno donde se mantendrá la incertidumbre derivada del Brexit”.

POPULAR

Para ganga, Popular, que cotiza a tan solo 0,33x. Ahora bien, el descuento es por méritos propios, ya que en los últimos meses ha pasado por una ampliación de capital, suspensión del dividendo, un cambio de directiva, fuertes provisiones por cláusulas suelo y acoso de los cortos. Además, se espera que en las cuentas del ejercicio 2016, que todavía no tienen fecha oficial de publicación- afloren unas pérdidas de 2.544 millones de euros, lo que podría dificultar la recuperación del dividendo y la recuperación del precio en bolsa. De hecho, Alvaro Blasco comenta que “Popular hoy por hoy hay que mirarlo desde la barrera. Es muy posible que veamos una ampliación de capital y con ella habrá un descuento y ahí sí creo que será un buen momento para entrar en la entidad". Pero, cuando más barato esté, más apetitoso será para otra entidad y, en este sentido, desde Citi Research consideran que podría ser comprado con una prima del 90%, por lo que, de comprarlo, sería más una apuesta especulativa.

%%%Le avisamos cuando POPULAR alcance niveles clave|POP%%%

CAIXABANK

Ascendiendo en la tabla de precio valor en libros tenemos a Caixabank. Al final, es el banco con mejores expectativas de resultados, pues el consenso recogido por FactSet pronostica un ascenso de los beneficios anuales de 2016 del 42%, hasta los 1.163 millones. Al final, Caixabank juega en casa y las previsiones del mercado y la economía doméstica son halagüeñas, eso sí, el tema de las cláusulas suelo promete ensombrecer las cuentas, luego que haya anunciado una provisión adicional de 110 millones, que se sumará a los 515 millones provisionados ya. Para salir de dudas tendremos que esperar al jueves 2 de febrero para conocer las cuentas aunque, de momento, los brokers apuntan a que será el banco al que peor le irá en bolsa los próximos meses, pues sitúan el precio objetivo en 3,09 euros, un 11% por debajo de la cotización actual.

BANKIA

Aunque le esté costando superar el euro por acción en bolsa, Bankia es el segundo banco más caro de nuestro mercado, con un precio valor en libros de 0,84x. Además, en sus cuentas de 2016 se ha notado el lastre de las cláusulas suelo, aunque la morosidad sigue en descenso. Sin embargo, para muchos expertos Bankia es otro caso de “esperar y ver”, pues mucho se comenta sobre si al final acabará fusionándose con BMN o saldrá de compras. En este sentido, Alvaro Blasco, director de ATL Capital, indica que “Hay que tener paciencia como accionistas. La gestión de Goirigolzarri es muy buena y las zancadillas que se le han puesto en 2016, confío en que no se repitan. Se pueden mantener las acciones, aunque sería conveniente poner un stop loss”.

BANKINTER

La calidad se paga, o eso es lo que demuestra Bankinter, pues siendo el único banco por encima de 1x vez valor en libros (es decir, sobrevalorado), la acción suma y sigue marcando máximos históricos y ganándose los piropos de los expertos. Así, Sara Carbonell, relationship manager de CMC Markets, defiende que “Bankinter es una mejor opción de inversión que otros bancos desde el punto de vista de la morosidad y el incremento de margen de intereses. Cotiza caro, pero es un banco que lo hace muy bien y puede seguir sorprendiendo”.

%%%Le avisamos cuando BANKINTER alcance niveles clave|BKT%%%