Si la semana pasada les hablábamos de cuáles eran los valores en los que los bróker son más pesimistas, hoy toca hablar de los que son más optimistas. Y es que la situación que presenta el Ibex35 respecto a hace siete días ha cambiado. Para empezar, porque ha conseguido subir en ese período de tiempo más de un 4% - casi la misma revalorización que lleva en el año – y además por se ha acercado a la parte alta del canal en el que llevaba inmerso desde comienzos de 2014 y que le mantienen preso entre los 9654 puntos y los 10552 puntos, explica Luis Francisco Ruiz, director de análisis de Estrategias de inversión

. (Ver:

Cartera de acciones. Sale Repsol, entra Mediaset) Una falta dirección que “calificamos de movimiento de consolidación dentro de una tendencia alcista primaria que identificamos por la estructura de máximos/mínimos crecientes y las medias móviles de largo plazo cruzadas al alza”. Y además, el volumen de contratación no flojea y mantiene la senda creciente, incorporando fiabilidad al escenario alcista.

Pues bien, este reciente movimiento se ha visto liderado por bancos y constructoras principalmente. Sin embargo, no son estas las compañías sobre las que “mejor consideración” tienen los brokers. Tan sólo Sacyr, que es la que más recomendaciones positivas acumula según los datos de Factset, entra dentro de un ranking que completan ArcelorMittal y Técnicas Reunidas. Pero ¿sigue habiendo potencial en estas compañías?

Vayamos por partes. Sacyr es una de las compañías que más sube en el año, con un 27.9% de revalorización. Quizás podría ser el motivo por el que cada vez más casas de análisis se han posicionado “compradoras” sobre el valor. La lectura es rápida: un 83% de las recomendaciones sobre la constructora son de sobreponderar frente a un 17% de las opiniones que son neutrales. No hay cabida para las recomendaciones de venta.

Estimaciones de los brokers sobre Sacyr. Fuente: Factset

.png)

Pero ¿qué es lo que tiene Sacyr para gustar tanto a las casas de análisis? N+1 argumentaba recientemente que la desinversión de la participación del 49% que Sacyr mantenía en las sociedades concesionarias de los hospitales de Parla y Coslada al fondo LBEIP de Lloyds por 90.2 millones de euros. La empresa mantendrá un 51% de ambas concesionarias y será el proveedor de todos los servicios no sanitarios de estos dos hospitales hasta el 2037. Una buena noticia “porque muestra que la compañía persiste en su plan de rotación de activos. Hasta el momento los ingresos procedentes de la venta de su cartera de concesiones se han aplicado a la inversión en nuevos proyectos. No obstante, pensamos que parte ellos se deben destinar a reducir su deuda corporativa, que asciende a 700 millones de euros”.

Pero no es la única firma que reitera su consejo de compra fuerte sobre una compañía que se beneficia de la exposición a la recuperación de la economía española y del mercado inmobiliario, así como del proceso de desapalancamiento que está llevando a cabo. Algo que se ha visto reflejado en su cotización. Ignacio Albizuri, experto de GKFX reconoce que la subida que ha tenido el valor ha sido impresionante pero en estos momentos podría ser probable una corrección hacia los 4.370 euros. Aunque también es cierto que el puede romper al alza y ver niveles a medio plazo situados en los 5.155 euros, por ello, en caso de querer arriesgar los stops deberán estar muy ajustados. El objetivo que establecen los brokers para la constructora de media se encuentra por debajo de los precios a los que cotiza actualmente el valor.

Técnicas Reunidas, también con potencial

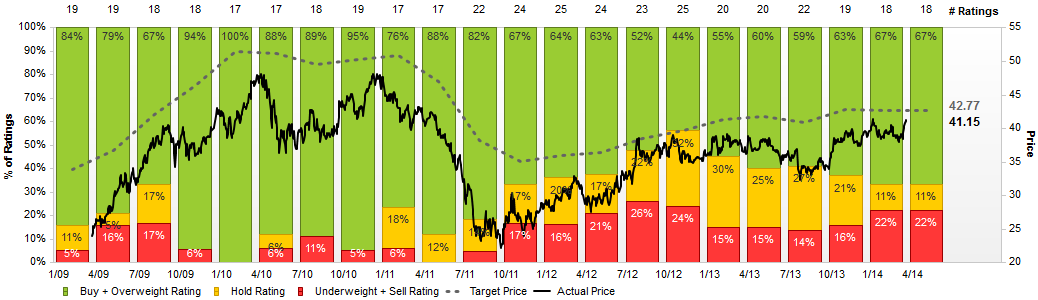

La segunda compañía, por porcentaje de sobreponderación, que se encuentra en el ranking es Técnicas Reunidas. Cuenta con un 67% de las recomendaciones de compra frente al 22% de negativas y un 11% de neutrales. Aunque todavía queda recorrido si pensamos que la media objetivo se coloca en los 42.77 euros, por encima de los 41.24 euros en los que cotiza actualmente.

Estimaciones de los brokers sobre Técnicas Reunidas. Fuente: Factset

Aunque es poco, dicen los expertos que el potencial de Técnicas Reunidas reside en el buen ritmo con el que sigue consiguiendo contratos – los más recientes han sido los de Canadá y Bangladesh- con una perspectiva cada vez mayor en el mercado latinoamericano. Capital Bolsa espera una mejora de los márgenes durante este ejercicio que lleve a su beneficio por acción a crecer un 10%. “Las ventas se incrementarían, según estas previsiones, cerca del 8%”. Esta casa de análisis incluso plantea el objetivo de la compañía en los 51.25 euros por acción.

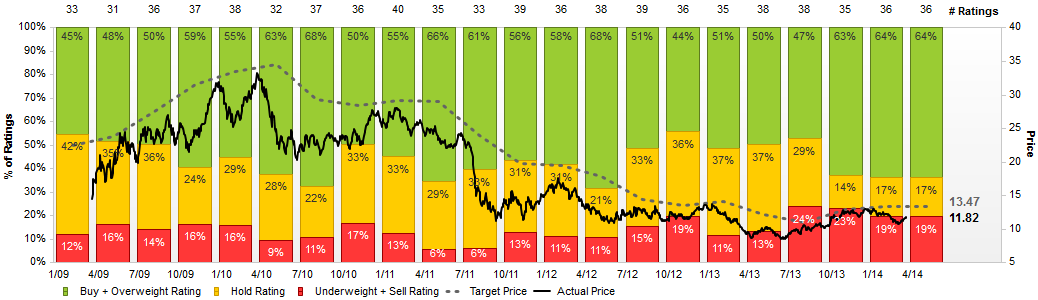

Algo más ambicioso es el objetivo que planea sobre ArcelorMittal. De media, los 13.47 euros para un valor que está entre los valores que más posiciones pierde en lo que va de año. Dicen los expertos que el valor tiene resistencias importantes y hasta que “no confirme por encima e los 12.50-13 euros, no le vemos el giro alcista”, explica Miguel Rodríguez Bonet, director de Formaciontrading.com. Un valor del que tampoco se fía el experto de Apta Negocios pues reconoce que los recientes movimientos que ha tenido la compañía – que le han llevado a subir más del 9% en tan sólo quince días – tan sólo han sido una pata bajista “por lo que me parece que volveremos a ver caer hacia la zona de 10.30 euros”.

Estimaciones de los brokers sobre ArcelorMittal . Fuente: Factset

Sorprende que en este escenario, tan sólo un 19% de las recomendaciones sobre el valor sean de venta, frente al 64% que suponen las estimaciones de compra. Esta misma semana, el presidente de la compañía, Lashki Mittal, ha asegurado que la mejora de la situación económica llevaría a la empresa a retomar algunos proyectos siderúrgicos con el consiguiente aumento de la capacidad de producción. Durante 2013, las pérdidas se redujeron un 24%, hasta los 2545 millones de dólares con una deuda que se colocó en su nivel más bajo desde 2006. Su comportamiento altamente cíclico, fuertemente dependiente de los precios de las materias primas, ha sido cara y cruz de la compañía en los últimos años. Ahora parece que podría comenzar a ver algo de luz la compañía.