La clave de la mejora de beneficios de los bancos españoles

A la espera de que Bankia nos desvele sus cuentas de 2014 (aun no hay fecha prevista para la presentación) los otros seis bancos cotizados en el Ibex 35 nos dejan un balance de beneficios conjunto de 10.032 millones de euros. Analizamos la razón de estas cuentas.

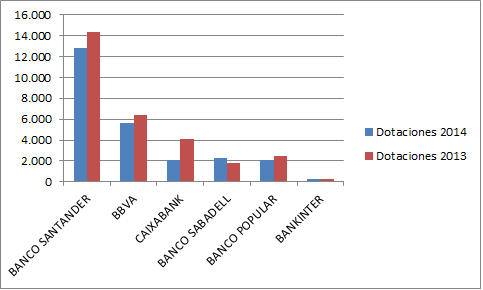

La banca cotizada en el Ibex 35 -sin contar con Bankia- logró aumentar su beneficio conjunto en 2014 un 27,13%. La razón fundamental de esta mejora la encontramos en la reducción de las provisiones que cayeron en compendio desde los 29.015 millones de 2013, a los 25.199 millones de 2014, es decir un 13,15% menos.

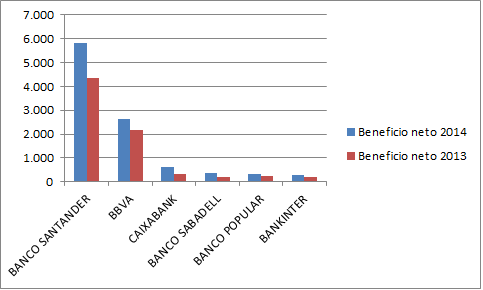

BENEFICIO NETO Y DOTACIONES A PROVISIONES Y OTROS DETERIOROS:

La entidad que más aportó al beneficio conjunto fue, cómo no, la más grande, Banco Santander. En 2014, bajo la presidencia de Emilio y Ana Patricia Botín Santander ganó 5.816 millones, un 33% más que un año antes. Además, por primera vez desde el comienzo de la crisis, todos los mercados en los que está presente mejoraron su negocio. Pero este aumento del beneficio se debió especialmente a la caída de las dotaciones. Santander destinó a provisiones y otros deterioros de activos 12.854 en 2014, un 11% menos que el ejercicio anterior.

BBVA se cuelga la medalla de plata al aportar al beneficio conjunto del sistema bancario cotizado 2.618 millones de euros, una cifra que superó en un 21% la registrada el año anterior. Y eso que las dotaciones y pérdidas por deterioro de activos superaron en más del doble a los beneficios al situarse en 5.641 millones de euros. Aun así, esta cobertura fue un 12% inferior a la destinada en 2013, cuando las provisiones triplicaron el beneficio neto (6.406 millones vs. 2.158 millones).

Caixabank logró consolidarse, un año más, como la tercera entidad bancaria cotizada que más aportó al sector: 620 millones. Debido a la reestimación de sus cuentas de acuerdo con el nuevo registro de las aportaciones al Fondo de Garantía de Depósitos (FGD), este beneficio prácticamente duplicó al de 2013 (503 millones). Si no tuviéramos en cuenta la reexpresión de las cuentas, los beneficios de Caixabank habrían mejorado un 20%. Aun así, estos números se vienen beneficiosamente impactados por la drástica reducción de las provisiones. Caixabank hizo el mayor recorte en dotaciones de todo el sector cotizado, hasta reducir la partida en un 48,8% (2.084 millones vs. 4.070 de 2013). El negocio bancario y de seguros aportó 1.514 millones de euros al resultado de 2014, pero la actividad inmobiliaria produjo unas pérdidas de 1.148 millones.

Banco Sabadell obtuvo un beneficio neto atribuido de 371,7 millones de euros en 2014, un 70% más que el año anterior, gracias al aumento de todos los márgenes, y eso que las dotaciones y las pérdidas por deterioro de activos fueron las mayores de la banca mediana cotizada al ascender a 2.263 millones. De hecho, fue la única entidad que las aumentó en comparación con 2013 (un 28% más)

Por detrás de Sabadell se quedó Banco Popular, que ganó 330,4 millones de euros, un 31,1% más que el año anterior, mientras que las provisiones estuvieron en línea con las que hizo la entidad catalana, al situarse en los 2.078 millones, 358 millones por debajo del 2013. Esta reducción de provisiones fue la principal razón de mejora del beneficio del Banco Popular y, además, animó a la directiva a anunciar la vuelta al pago del dividendo en efectivo.

Bankinter fue el banco que menos beneficios netos aportó al cómputo global, aunque su beneficio logrado (275,9 millones) fue por méritos propios, creado fundamentalmente por su negocio, pues las dotaciones fueron muy reducidas en comparación con sus homólogos. Bankinter sólo destinó a dotaciones y otras pérdidas por deterioro de activos 279 millones, un 8,3% menos que el año anterior.

De cara a 2015, aunque los bancos puedan seguir rascando beneficios por el recorte de las provisiones, lo cierto es que mejorar sus cuentas se plantea como un reto pues, como explica José Lizán, gestor de SICAVs de Auriga SV, "es complicado que los bancos aumenten su beneficio por acción este año con una curva de tipos plana. Van a tener que arriesgar y dar crédito para ganar, pero en 2015 la curva de BPA les va en contra. La mejora de la economía española se va a ver neteada con la curva de tipos"