El veterano inversor conocido por haber pronosticado la crisis de 2008 y ser especialmente crítico con las políticas de la FED acaba de escribir un nuevo artículo en el que alerta de una nueva burbuja. (Ver artículo en Hussmanfunds)

Hussman acusa directamente a la política de la FED para resolver la crisis de las puntocom en el año 2000 con bajos tipos de interés de haber creado el contexto que generó las subprime.

Además, apunta que “la FED ha pasado los último años tratando intencionadamente de revivir la precisa dinámica que propició la crisis”. Y como consecuencia los buscadores de rentabilidad han provocado una nueva burbuja en la renta variable.

“En la actualidad el mayor riesgo de la estabilidad económica es que el mercado está muy sobrevalorado” y apunta “si, estamos en una burbuja del mercado de renta variable”.

En su opinión, la mayor diferencia con la burbuja del año 2000 es que en aquel momento estaba muy centrada en valores tecnológicos y ahora se expande por toca clase de sectores. De hecho afirma que “ahora las valoraciones en la mayor parte de las acciones son más altas que en el año 2000”, explica.

Hussman afirma que espera que en los próximos años el S&P 500 experimente rentabilidades cero o negativas, incluso si se asume que los beneficios corporativos y el PIB crecerán a ritmos históricamente normales.

El experto cree que la política de bajos tipos de interés de la FED tampoco hace interesante la inversión en bonos del tesoro estadounidense.

“En mi opinión, los inversores han abandonado la aritmética básica en este contexto”. Cree que los inversores han apostado por invertir en un mercado de baja rentabilidad ahora con la perspectiva de obtener buenas rentabilidades en el largo plazo.

“Así que si uno desea usar el pico de la burbuja del año 2000 como objetivo, sólo tiene que esperar una subida adicional del 15% desde el nivel actual para alcanzar las valoraciones más extremas en la historia. A este punto le seguiría una década de rentabilidades negativas para el S&P 500, en términos de rentabilidad total, incluyendo dividendos”.

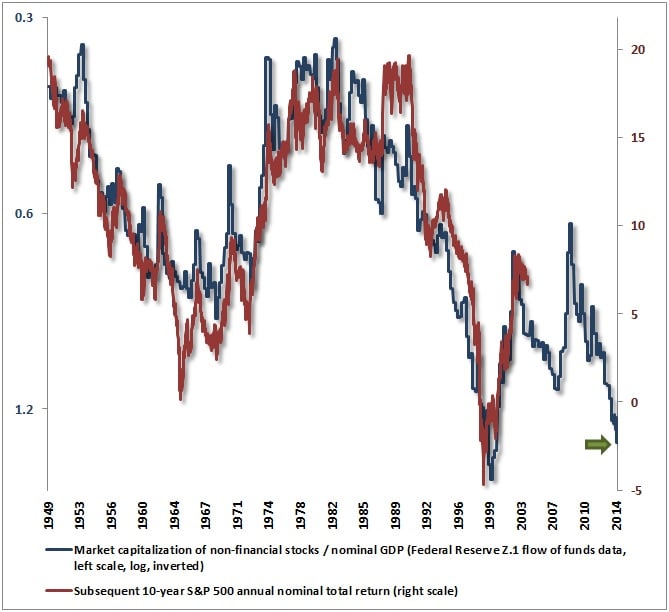

La línea azul muestra la relación entre la capitalización de la bolsa y el PIB y la línea roja es la rentabilidad nominal del S&P 500.

Desde su punto de vista, el principal motor de las bolsas en estos momentos es más la percepción que los fundamentales o la valoración de las bolsas. Y en esa percepción entra, de nuevo, la FED. “Creen que de alguna forma la FED tiene el poder de mantener el mercado e, incluso, de animarlo y que la política de tipos de interés cero no ofrecen otra opción que tener acciones en cartera”, explica el veterano experto.

“Sean cautelosos y tengan que cuenta que un año más de tipos de interés a cero sólo provocaría subidas adicionales en las bolsas de un 4%”, explica. “Dadas las percepciones actuales de los inversores, la Reserva Federal puede, de hecho, posponer el colapso de esta burbuja, pero sólo a costa de hacer que su estallido sea mucho peor”, alerta. “La historia sugiere que cuando el momento llega, las primeras pérdidas llegan rápido”, apunta Hussman.

Recuerda el experto que el Dow lleva 709 sesiones sin una corrección del 10%, una de las 7 rachas más largas de la historia del índice. “Otras dos semanas y llegaremos a niveles de 1929”, anticipa.

Alerta también sobre la opción de comprar en caídas y explica que mientras que una caída del 10% podría ofrecer una oportunidad de entrar en el mercado, “sea consciente de que podrían producirse caídas mucho más grandes antes de que la oportunidad real se presente”, apunta Hussman.

“Como inversores el problema es que no podemos saber el momento en el que va a cambiar la tolerancia al riesgo. Vemos algo en los bonos basura y algunos cambios en los mercados”, señala el fundador de Hussmand Fund. “Dudo que el calendario tenga mucho sentido, incluso si llega dentro de unos cuantos trimestres a partir de ahora, pero nuestra mejor respuesta en este momento es simplemente mantener una postura defensiva sin luchar contra el mercado o invertir en valores con rentabilidades negativas a corto plazo”, asegura. (Fuerte salida del high yield)

Si quiere recibir alertas cuando el S&P 500 cambie de ciclo bursátil, pinche aquí