Las acciones que cotizaban a múltiplos atractivos lo hicieron bien en bolsa en 2016 y que lo siguen haciendo igual de bien en las tres primeras semanas de este ejercicio. En su opinión “el diferencial entre las acciones caras y baratas sigue siendo elevado, lo que implica que las acciones con valoraciones más atractivas siguen siendo relativamente baratas. Esto es particularmente interesante teniendo en cuenta que las “acciones valor” tienden a hacerlo mejor en bolsa en periodos de subidas de tipos de la FED.

Dentro del sector de salud, estos analistas destacan estas cuatro compañías biotecnológicas y farmacéuticas:

AbbVie: la compañía es una de las que más seleccionan las firmas de análisis dentro del sector. Sin embargo la empresa no es inmune al mal que sufren el sector, la llegada de los genéricos, sobre todo frente a algunos de sus medicamentos como los inflamatorios.

La empresa tiene una rentabilidad por dividendo del 4,2%. Además, la firma de análisis le da un objetivo de 90 dólares, lo que le permitiría un potencial de casi el 50% desde los niveles actuales de cotización. En estos momentos, su PER es de poco más de 13 veces, muy por debajo de la media del mercado.

Amgen: esta es una de las biotecnológicas más conocidas dentro del sector en Estados Unidos. En la actualidad cotiza a poco menos de 13,5 veces, algo que valora muy positivamente el equipo de análisis de Jefferies.

En la entidad, además, esperan que la compañía siga aumentando los beneficios y las ventas a ritmos de dos dígitos gracias al completo pipeline de medicamentos que posee.

Los accionistas de la entidad reciben una rentabilidad por dividendo del 2,7%. En la entidad le dan un precio objetivo de 198 dólares, lo que implica un potencial de algo más de un 25% desde el nivel actual de cotización.

Gilead Sciences: en estos momentos, el PER de la biotecnológica es de menos de 7 veces, lo que la sitúa en la parte más baja del mercado e, incluso, de su sector.

A pesar de la caída de beneficios y ventas durante el año pasado, en la firma son optimistas con respecto a este ejercicio gracias a los posibles lanzamientos e, incluso, de la actividad corporativa. Pero, en cualquier caso, afirman que el potencial de caídas en estos niveles está muy limitado.

Los accionistas reciben un dividendo del 2,65% y el valor tiene un potencial de un 30% ya que estos expertos le dan un precio objetivo de 93 dólares por acción.

Celgene: de las cuatro es la compañía más barata, ya que cotiza a un PER de poco más de 6 veces beneficios. En opinión de estos analistas su pipeline tiene muy poco riesgo y tiene la opción de poner en el mercado medicamentos de alto consumo.

Algunos analistas piensan que este valor puede crecer a ritmos del 15% en los próximos años. Es más, hay expertos que consideran que pueda convertirse en un buen objetivo para llevar a cabo una compra o una fusión en un futuro.

En estos momentos la empresa tendría un potencial de casi un 20% desde los niveles actuales.

El sector de nuevo envuelto en compañías farmacéuticas y biotecnológicas

Desde la consultora Ernst & Young creen que el sector de la biotecnología podría ser de nuevo este año uno de los protagonistas de las operaciones de compra o fusión. Afirman que las grandes farmacéuticas tienen en caja más de 600.000 millones de euros para gastar; una cantidad que podría elevarse hasta 700.000 si finalmente se produce la repatriación de dinero del exterior por la que apuesta Donald Trump.

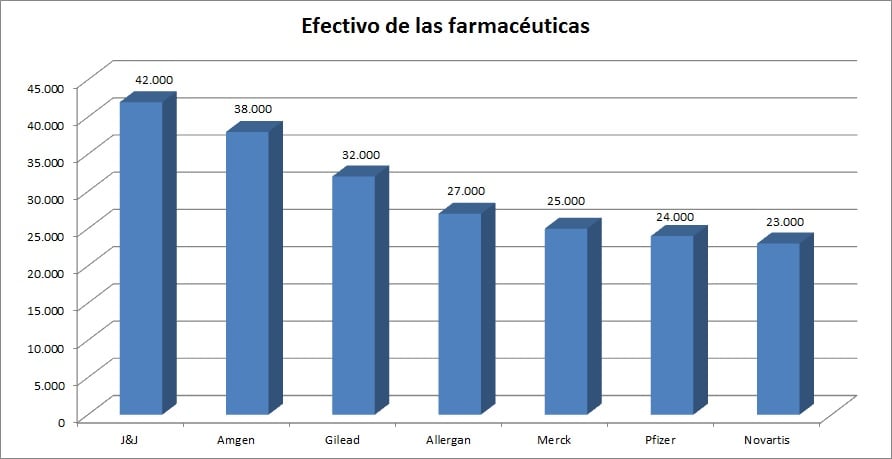

Además de esta situación, en la entidad afirman que la caída del 14% que sufrió el sector en 2016 ha dejado a muchas compañías con valoraciones atractivas. Señalan que el descenso en bolsa de la industria durante el año pasado solo es comparable al experimentado en 2008. Quizá por eso 2009 fue un ejercicio muy prolífico en operaciones corporativas. Estas son las empresas con más caja en el sector.