Añadir Estrategias de Inversión en Google

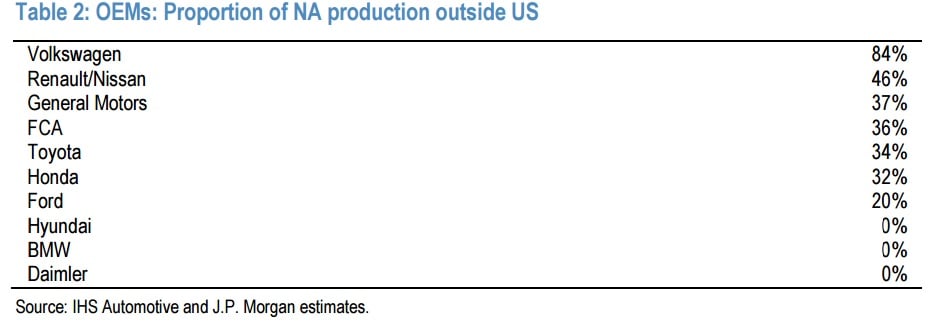

La semana pasada fue Ford la que se echó atrás con su programa de inversiones en México para devolver la producción a Estados Unidos. Fiat Chrysler ya ha anunciado que llevará al país unos 1.000 millones de dólares, algo que amablemente el nuevo presidente americano ya le ha agradecido a través de su medio favorito, Twitter. Hay que tener en cuenta que la automovilística europea que más producción genera en Norteamérica fuera de Estados Unidos es Volkswagen. Quizá veamos un movimiento de este tipo en el corto plazo.

Las compañías de esta industria no solo se enfrentarán en 2017 a este problema, sino que el camino que les queda por transitar a estas empresas no parece sencillo. Un reciente informe de JP Morgan explicaba a principios de esta semana que este ejercicio estará lleno de retos para el sector. Los analistas explican que tendrán que enfrentarse a un “mercado volátil, subidas de los precios de las materias y el cambio de tecnología en el que los inversores podrían comenzar a primar a los líderes en tecnología eléctrica”. En la entidad temen que “la primera mitad del año pueda tener que lidiar con una bajada de ventas en China y en Estados Unidos, así como una especie de parón en Europa. Eso es lo que motiva nuestra posicionamiento defensivo frente al sector”, apuntan en la entidad.

Las automovilísticas europeas no lo tuvieron fácil el año pasado, que se inició con el escándalo de los motores trucados de Volkswagen y que supuso un auténtico mazazo para la industria. Con todo, logró terminar el ejercicio en positivo, con alzas medias del 6%, según los datos de Facset.

En la entidad consideran que la caída de las ventas en Estados Unidos y China será importante, ya que los dos países compran en conjunto un 55% de todos los coches del mundo.

Europa apenas experimentará una subida de las ventas del 1%, gracias sobre todo a Italia y España, que son los dos grandes países del viejo continente con una flota más antigua. En nuestro país podrían venderse un 3% más de coches que hace un año y en Italia este porcentaje se incrementaría hasta el 5%.

Sin embargo serán Latinoamérica y Rusia las dos regiones que más podrían aumentar las ventas este año tanto por la mejora de la situación económica en Brasil como por la recuperación del precio del petróleo, que supondrá un aliciente para los consumidores rusos.

Esta debilidad en la demanda global va a suponer que las compañías del sector tendrán poca capacidad para incrementar los precios, algo negativo para la cotización de estas sociedades, sobre todo porque aumentarán sus costes por la subida de las materias primas.

¿Cómo encaran las automovilísticas europeas estos complicados meses?

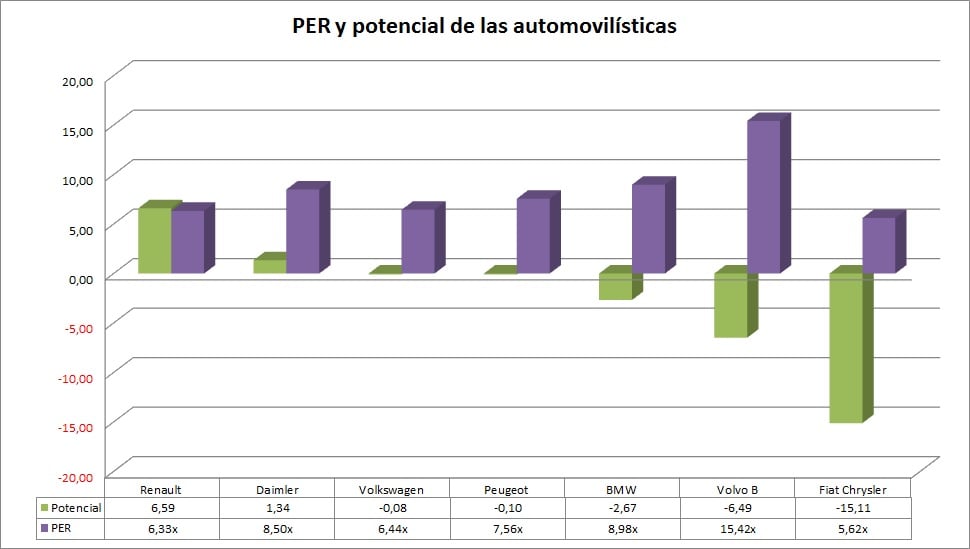

Lo cierto es que si mirásemos única y exclusivamente a sus valoraciones por PER nos encontraríamos con unas compañías que cotizan muy por debajo de la media del mercado. En el caso de Volvo, la compañía se mueve en un entorno de 15 veces beneficios para los próximos doce meses. Sin embargo, el resto de compañías europeas transitan entre las 5 y las 8 veces. La más barata de todas es Fiat Chrysler.

Si observamos, además, cuáles son las que tendrían potencial comprobamos que la situación no es tan esperanzadora. La que tendría más recorrido para alcanzar el precio medio que le marca el consenso es Renault, que apenas podría llegar a subir un 6,5% desde los niveles actuales de cotización. No parece que el sector sea este ejercicio uno de los más atractivos en estos momentos.