Añadir Estrategias de Inversión en Google

El repunte de la inversión publicitaria en un 17,7% desde el año 2013, unido al aprovechamiento de las herramientas que proporcionan las nuevas tecnologías, han permitido mejorar los resultados de los medios de comunicación convencionales.

Las cuatro compañías que cotizan en el mercado (Mediaset, Atresmedia, Prisa y Vocento) han registrado incrementos en sus beneficios en el último ejercicio, lo que les ha permitido dejar atrás un entorno marcado por los números rojos, como en el año 2013, en el que solo Mediaset y Atresmedia lograron obtener beneficios.

MEDIASET

La compañía propietaria de la cadena de televisión Telecinco es la compañía con un EBITDA más alto de entre las cuatro analizadas, ya que al término de 2015 se situaba en los 413,4 millones de euros. El beneficio neto, por su parte, asciende a los 166,2 millones de euros.

Estos resultados han permitido a Mediaset otorgar dividendos por valor de 47,54 millones de euros, lo que ha establecido la rentabilidad por dividendo del 4,75% en el último año y del 5,25% en los últimos dos. Analizando el PER de la compañía, nos encontramos que el múltiplo a un año asciende a 19,38 veces, mientras que si ampliamos el período a dos años, la ratio se sitúa en 17,04 veces. De este modo, el actual valor de mercado de la compañía se sitúa en los 3648,3 millones de euros, 3,42 veces por encima de su valor en libros.

En lo relativo al apalancamiento, Mediaset cuenta con una situación financiera holgada, ya que su ratio Deuda Neta/EBITDA se establece en -0,47..png)

%%%Le avisamos cuando Mediaset cambie de tendencia|TL5%%%

Según los analistas, el precio objetivo de las acciones de la compañía se establece en el nivel de los 10,58 euros, un 1,54% por encima de su actual precio de mercado. Las recomendaciones, por su parte, son de compra en el 42%, de mantener (el 39%) y de vender el 19%.

Acceda a todos los análisis sobre Mediaset

Aplicando nuestros filtros técnicos nos encontramos que las acciones de la compañía se encuentran en fase de consolidación. La tendencia a medio plazo es alcista, mientras que ampliando la vista hacia el largo plazo, la tendencia se turna bajista. El volumen de contratación, por su parte, es creciente tanto a medio como a largo plazo. Por todo ello, la puntuación total de la compañía es de 5,5 sobre un a escala de 10 puntos..png)

ATRESMEDIA

El grupo presidido por José Creuheras cerró 2015 con un EBITDA de 120,1 millones de euros y un beneficio neto de 99,2 millones de euros.

La rentabilidad por dividendo a un año se sitúa en el 4,79%, mientras que elevando el período a dos años la ratio se establece en el 5,79%. El valor actual de la compañía, que cotiza en el mercado continuo, se eleva hasta los 2433,5 millones de euros, 4,77 veces por encima de su valor en libros. El PER a un año se sitúa en las 16,43 veces, mientras que ampliando el período a dos años, la ratio se establece en las 14,27 veces.

La deuda neta de Atresmedia se sitúa en los 144,6 millones de euros, por lo que la ratio Deuda Neta/EBITDA se sitúa en las 1,2 veces.

%%%Le avisamos cuando Atresmedia cambie de tendencia|A3M%%%

Según el consenso de mercado, el precio objetivo de las acciones de la compañía se sitúa en los 11,1 euros, lo que supone un potencial de revalorización del 9,26%. En cuanto a las recomendaciones, un 59% son de comprar, un 33% de mantener y un 8% de vender. Respecto a las recomendaciones, el 59% de los brokers aconsejan comprar, mientras que el 33% aconseja mantener y el 8% recomiendan vender..png)

Acceda a todos los análisis sobre Atresmedia

Según nuestros indicadores técnicos, las acciones de la compañía se encuentra ahora mismo en fase de rebote. La tendencia tanto a medio plazo es alcista, pero bajista si ampliamos la mirada hacia el largo plazo. El volumen, por su parte, es creciente a medio y largo plazo. La puntuación total que recibe la compañía en base a estos indicadores es de 4,5..png)

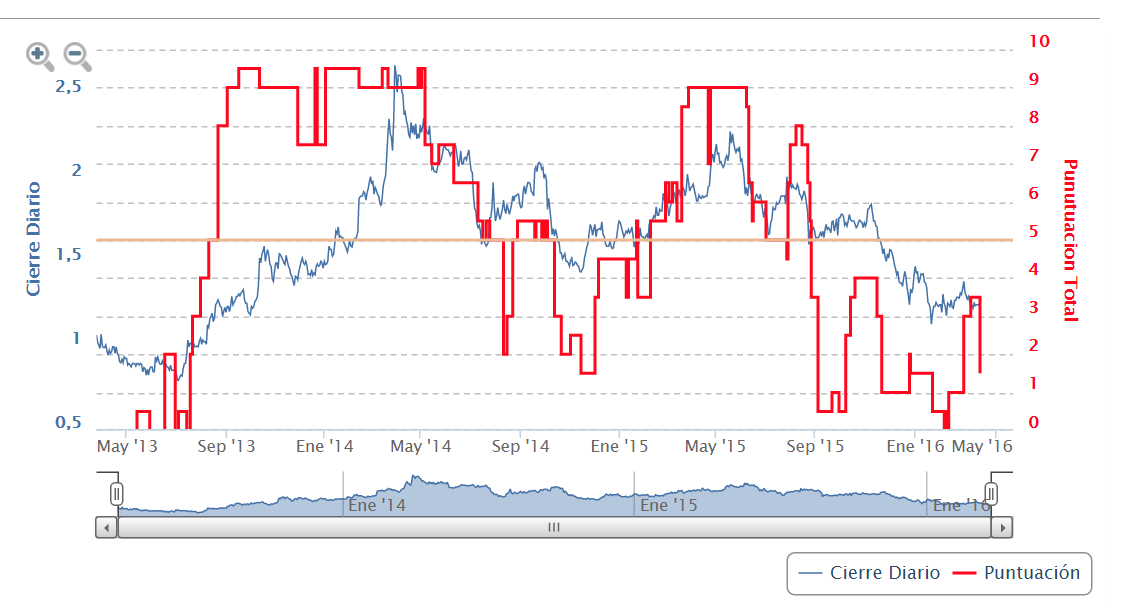

PRISA

El grupo de comunicación cerró el ejercicio de 2015 con un EBITDA de 188,6 millones de euros y un beneficio neto que ascendió a los 8 millones de euros.

El valor de mercado de la empresa se sitúa en los 2.093,5 millones de euros, 5,12 veces su valor en libros, y su PER a un año asciende a 12,9 veces y a 9,96 veces a dos años.

Pese al desapalancamiento mediante la venta de activos como Canal + (que fue vendido a Telefónica por 700 millones de euros), la deuda neta se sitúa en los 1612,5 millones de euros, lo que supone 8,55 veces su EBITDA.

Acceda a todos los análisis sobre Prisa

Los títulos de Prisa cotizan actualmente a 5,76 euros y el precio objetivo establecido por el consenso asciende a los 6,57 euros, por lo que, en el caso de cumplirse sus previsiones, el potencial de sus acciones podría situarse en el 14,1%. Según las recomendaciones de los analistas, el 50% recomiendan comprar, el 13% mantener y el 37%, por el contrario, aconseja vender.

%%%Le avisamos cuando Prisa cambie de tendencia|PRS%%%

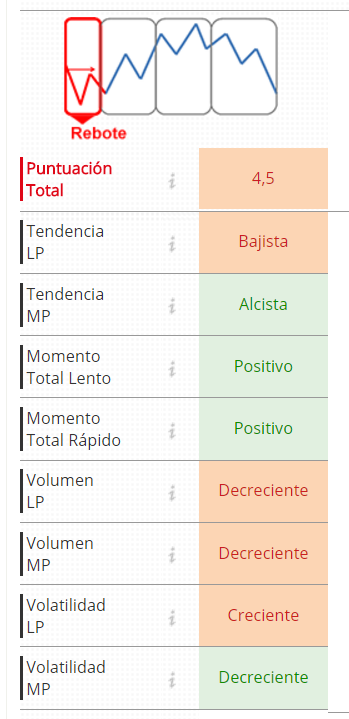

Aplicando nuestros filtros técnicos nos encontramos con que las acciones de la compañía se encuentran en estos momentos en fase de rebote. Respecto a la tendencia, pese que es bajista a largo plazo, a medio plazo, por el contrario, es alcista. El volumen, por su parte, es decreciente tanto a medio como a largo plazo. El resultado final de la compañía es de 4,5 puntos.

VOCENTO

El grupo propietario del diario ABC, registró en 2015 un EBITDA de 50,1 millones de euros y un beneficio neto de 4,1 millones de euros.

Vocento no repartió dividendos en el último ejercicio, por lo que rentabilidad por dividendo es del 0%, aunque ampliando el período hasta los dos últimos años, nos encontramos con que la rentabilidad por dividendo es del 0,4%.

El valor de mercado de Vocento asciende actualmente a los 309,6 millones de euros, 0,57 veces su valor en libros, por lo que su PER a un año se establece en las 13,79 veces, mientras que en el caso del PER a dos años asciende hasta las 9,8 veces.

Respecto al apalancamiento, la compañía cuenta con una deuda neta de 100,94 millones de euros, 2,02 veces su EBITDA.

%%%Le avisamos cuando Vocento cambie de tendencia|VOC%%%

Las acciones de la compañía cotizan actualmente a 1,24 euros, menos de la mitad del precio objetivo otorgado por los analistas, que señalan que el precio de las acciones podría dispararse hasta los 2,6 euros, lo que supondría un potencial de revalorización del 109,7%. El 67% de los broker recomienda comprar, mientras que el 17% aconseja mantener y el 17% restante vender.

Acceda a todos los análisis sobre Vocento

Sin embargo, nuestros indicadores técnicos señalan que las acciones de la compañía han cambiado de tendencia, pasando de un estado de rebote a una tendencia bajista. Su tendencia tanto a medio como a largo plazo es negativa, mientras que en lo referente al volumen, éste es creciente a medio plazo y decreciente a largo. Por todo ello, las acciones de Vocento obtienen una puntuación de 1,5.