¿Aprobará los tests de stress?

No sabemos cuál es la foto exacta que presentaría Popular

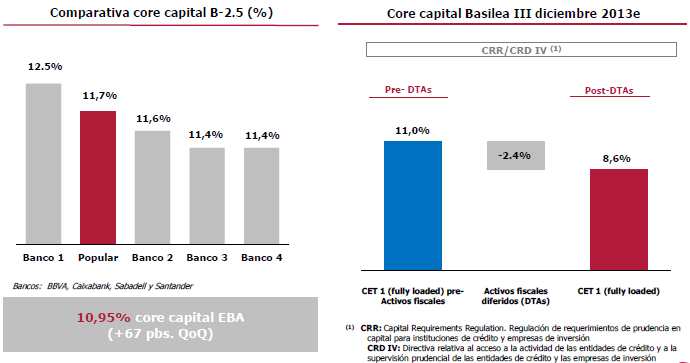

para los tests de stress a 31 de diciembre de 2013, pero según los cálculos anticipados por la propia entidad, Popular preveía acabar el 2013 con un core capital del 8,6%, cumpliendo con los requisitos mínimos exigidos del 8% por la legislación europea, y del 9% requeridos por el Banco de España.

Fuente: Banco Popular

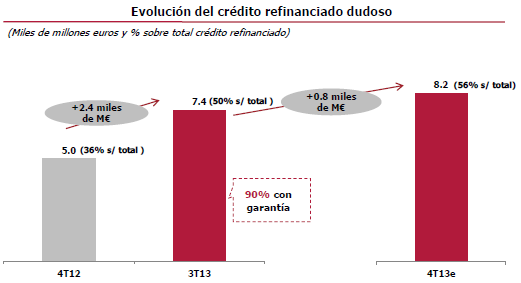

Sin embargo, su morosidad es de las mayores del sector, del 11,84% (vs. 12,12% de media del sector español), aunque sigue activo en la cobertura de sus activos de riesgo. De hecho, según la propia entidad, Popular destinaría 625 millones de euros en provisiones en 2013, de los que 199 millones de euros habrían sido dotados íntegramente en el cuarto trimestre, respondiendo también a la cobertura progresiva de créditos refinanciados convertidos a morosos, hasta el 56%. En este sentido, los expertos de Ahorro Corporación estiman que el impacto total de la cobertura de créditos reestructurados/refinanciados en Popular sea de unos 500 millones de euros, de los cuales, unos 350 estarían incluidos en las provisiones presupuestadas para el 2013.

Fuente: Banco Popular

Pero algo huele raro en la casa Popular, pues varios expertos consultados afirman que las últimas estratagemas de la entidad (entrada de accionistas mexicanos, conversión adelantada de bonos en acciones) se justifican para aprobar los tests de stress, eso sí, a costa de diluir más y más a los accionistas. De hecho, hagamos un paseo por todo lo que Popular ha denostar al inversor:

Dilución tras dilución

A finales de 2012 Popular llevó a cabo una de las mayores ampliaciones de capital de los últimos años, con la puesta en marcha de más de seis millones de acciones por valor de 2.500 millones de euros. Este arriesgado movimiento llegó para evitar el rescate después de suspender los tests de stress realizados por Oliver Wyman y Roland Berger en 2012, así como para digerir la absorción de Banco Pastor –principal motivo del suspenso-.

Y, por si esta macro ampliación de capital no hubiera sido suficiente, el pasado diciembre, además, amplió capital por valor de 450 millones de euros para dar entrada al banco mexicano BK+ en su accionariado. Según Rafael Ojeda “esta ampliación de capital no ha sido para acometer nuevos negocios ni para expandirse, ha sido para poder capitalizar un banco que estaba descapitalizado. Eso es una mala señal para el mercado”.

Para más INRI, esta semana hemos conocido que también ha aumentado su capitalización con la conversión de bonos en acciones de 4,38 euros por un importe total de 696 millones. Esta jugada maestra beneficia a la entidad por dos lados: por uno, refuerza su capital y, por otro, evita que salga más líquido de sus arcas al dejar de pagar los intereses de los bonos (aunque a los nuevos accionistas sí les tendrá que pagar dividendo, que si, encima, optan por cobrarlo en acciones, pues mucho mejor para Popular). Sin embargo, los inversores y acreedores de la entidad vuelven a ser los grandes perjudicados. Los antiguos accionistas ven diluida su participación y los bonistas se ven convertidos a la fuerza en accionistas por unos bonos que tendrían que haber canjeado, en principio en su fecha natural de vencimiento, el 4 de abril de 2018. (Ver: Folleto emisión bonos convertibles Banco Popular 2012)

Todo esto ha hecho que su valor contable sea de los que más hayan caído del sector cotizado en el Ibex. De hecho, desde el inicio de la crisis hasta diciembre de 2013, Popular había incrementado el número de acciones diluidas un 736%. A esto hay que sumar el efecto de las dos últimas ampliaciones acometidas estas semanas para la entrada de BK+ y la conversión de bonos.

La dilución de los antiguos accionistas que hayan vivido todas estas ampliaciones es gigantesca, no obstante, Popular tiró de contrasplit para maquillar este agravio al inversor y en junio del año pasado convirtió 5 acciones en 1. (Ver: Accionistas de bancos, víctimas de la dilución)

Y recupera el dividendo… suma y sigue la dilución

Popular se limpia las lágrimas y se maquilla con los polvos del dividendo para presentar ante los inversores una cara atractiva. La entidad presidida por Ángel Ron confirmó a finales de diciembre que volverá a retribuir a sus accionistas en el primer trimestre de 2013. En concreto, Popular repartirá 0,04 euros por acción, con cargo a los resultados del ejercicio pasado, antes de que acabe marzo. Recordemos que, tras suspender los anteriores tests de stress el banco decidió cancelar su dividendo para retener caja, fortalecer su capital y evitar la entrada del Estado. El último dividendo que pagó fue allá por junio de 2012, cuando entregó 0,08 euros por acción.

Si es cierto que Popular no está como para tirar flores, el regreso del dividendo se plantea como una operación un tanto pretenciosa y un arma de doble filo: supondrá salida de caja, pero atraerá a los amantes de las rentas periódicas. Eso sí, para evitar mayores salidas de efectivo, que entrada de inversores, Popular ofrecerá cobrar el dividendo en líquido o en acciones –scrip dividend-. Recordemos que en el último dividendo que repartió Popular la mayor parte de los accionistas optaron por recibir títulos (1.309.781,18 acciones, correspondiente al 98,70% del capital, optaron por el scrip dividend). Además, si sigue las recomendaciones del Banco de España, Popular no pagará más del 20% del dividendo en efectivo.

Accionistas de Popular, ¿adictos a la dilución?

A pesar de que tener unos fundamentales no muy convincentes, parece que los accionistas se han hecho “yonkis” de las diluciones de capital de Banco Popular, pues lo cierto es que no ha dejado de seducir a los inversores. Así pues, en 2013 se convirtió en el segundo banco más revalorizado del Ibex 35 –subida acumulada del 50%- y este 2014 no lo ha comenzado nada mal (23% revalorización), pues ya cotiza a niveles anteriores a la macro ampliación de capital de 2.500 millones o, mejor dicho, niveles a los que comenzó a adolecer dicha ampliación. Recordemos que en el verano de 2012 Popular anunció que llevaría a cabo la multiplicación de acciones en diciembre de ese año y, a partir de entonces, el valor comenzó a desplomarse. Actualmente cotiza en aquellos niveles a los que comenzó el desplome y, a corto plazo, sus siguientes objetivos alcistas pasarían a ser los 6,5 y 7 euros, consecutivamente.

De cara a los próximos meses, el consenso del mercado recogido por FactSet sitúa el precio objetivo de Popular en 3,98 euros, más de un 26% por debajo del precio actual.

Los inciertos y repentinos movimientos de Popular nos han llevado a cancelar nuestra estrategia en revisión para la entrada en 3,90 euros.

.png)